Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Cele mai importante rapoarte care ar putea avea un impact direct asupra performanței lirei vor fi publicate joi, 15 ianuarie. Acestea includ datele PIB pentru noiembrie, estimarea creșterii economice de către NIESR pentru decembrie, precum și cifrele din noiembrie pentru producția industrială și balanța comercială.

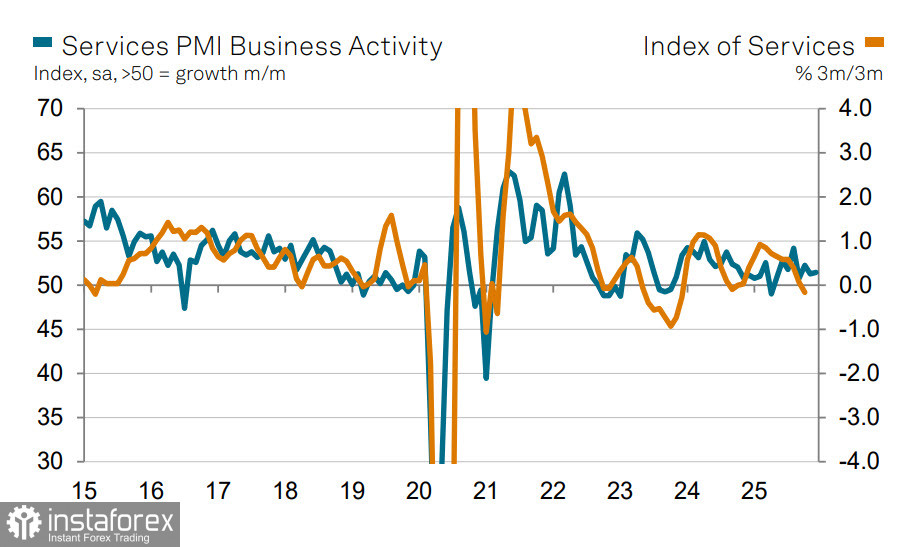

Nu sunt așteptate surprize majore. Indicii PMI au continuat să crească pentru a șaptea lună consecutiv, în noiembrie. Deși impulsul creșterii a încetinit ușor în decembrie, indicii au rămas pe un teritoriu pozitiv. Pe partea pozitivă, noile comenzi din sectorul serviciilor și-au reluat creșterea, oferind economiei o anumită reziliență. În același timp, ocuparea forței de muncă este în scădere pentru a cincisprezecea lună consecutiv, ceea ce nu se aliniază pe deplin cu creșterea globală a activității sectoriale. O altă tendință notabilă este creșterea presiunii asupra salariilor medii, care ar trebui să contribuie la reducerea inflației persistențe ridicate în timp. Pe de altă parte, o creștere accentuată a costurilor în decembrie susține presiunile inflaționiste.

Aceste inconsecvențe nu oferă încă o imagine clară asupra stării fundamentale a economiei Marii Britanii. Dacă inflația continuă să scadă și Banca Angliei reduce treptat ratele dobânzii, randamentele obligațiunilor guvernamentale ar putea scădea pe parcursul anului. Acest scenariu pare în prezent să fie cazul de bază, lucru care, la prima vedere, ar limita capacitatea lirei de a dezvolta o tendință ascendentă durabilă pe termen lung.

Totuși, există un alt risc de natură externă. În începutul lunii februarie, se așteaptă ca Trump să anunțe numele succesorului lui Powell ca Președinte al Fed, iar acesta este probabil să fie un candidat care pledează pentru relaxare monetară—cel puțin reducerea mai rapidă a ratelor. Un asemenea scenariu este destul de plauzibil și ar putea duce la creșterea randamentelor Trezoreriei SUA, cel puțin din cauza unui risc premium crescut. Lichiditatea ar scădea iar volatilitatea ar crește. Această tendință s-ar putea răspândi și în alte piețe, inclusiv în Marea Britanie, și lira ar putea întâmpina dificultăți în a evita devalorizarea—mai ales dacă Banca Angliei începe să ia în considerare reluarea achizițiilor de active pentru a sprijini lichiditatea.

Este clar că acest scenariu rămâne ipotetic în acest moment, dar este dificil de prezis cum se va desfășura în cele din urmă investigația împotriva lui Powell. Secretarul Trezoreriei SUA, Scott Bessent, l-a avertizat pe Trump că ancheta ar putea avea consecințe negative asupra încrederii investitorilor și asupra economiei în ansamblu. Deocamdată, presupunem că presiunea asupra Rezervei Federale slăbește dolarul și susține lira pe termen scurt. Cu toate acestea, aproape sigur vor urma șocuri suplimentare cu consecințe imprevizibile. Politicile agresive ale președintelui SUA s-ar putea întoarce împotriva sa în cele din urmă, accelerând potențial de-dolarizarea și punând riscuri asupra întregului sistem valutar global existent.

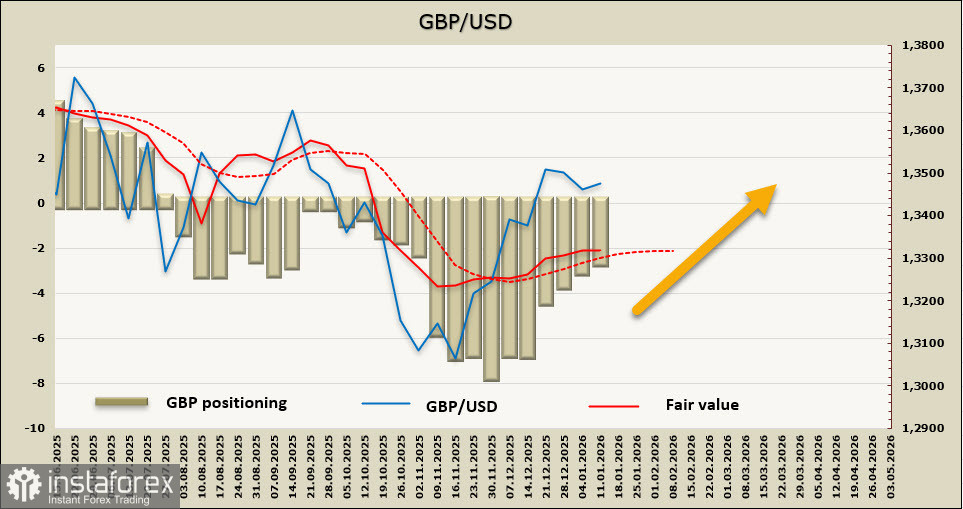

Poziționarea netă short pe liră a scăzut ușor în timpul săptămânii de raportare la –2,6 miliarde de dolari. În ciuda faptului că Regatul Unit a obținut condiții comerciale semnificativ mai favorabile cu SUA decât zona euro, investitorii speculativi continuă să mențină poziții short pe liră, spre deosebire de euro. Prețul calculat și-a pierdut impulsul ascendent, dar rămâne peste media sa pe termen lung.

Cu o săptămână în urmă, ne așteptam ca lira sterlină să își continue câștigurile și să testeze rezistența la 1,3620–1,3640. Acest lucru nu s-a întâmplat încă, deoarece retragerea corectivă a fost oarecum prelungită. Cu toate acestea, ținta de 1,3620–1,3640 rămâne valabilă. Probabilitatea unei creșteri noi rămâne mai mare decât aceea ca această corecție să se transforme într-o tendință descendentă complet dezvoltată. Forța dolarului din această săptămână a fost determinată mai mult de factori politici decât economici, iar lira încă are șanse solide să-și reia mișcarea ascendentă.