Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Victoria scapă BCE. În a doua jumătate a anului 2025, Christine Lagarde a afirmat cu încredere că inflația din zona euro fusese îmblânzită. Părea că prețurile de consum erau într-adevăr ancorate aproape de pragul de 2%. Acest lucru le-a permis investitorilor să speculeze cu privire la sfârșitul ciclului de relaxare monetară și la o posibilă creștere a ratei depozitelor până la sfârșitul anului 2026. Drept urmare, taurii pe EUR/USD au intrat în noul an cu optimism. Totuși, realitatea s-a dovedit a fi mai puțin roză decât se anticipase.

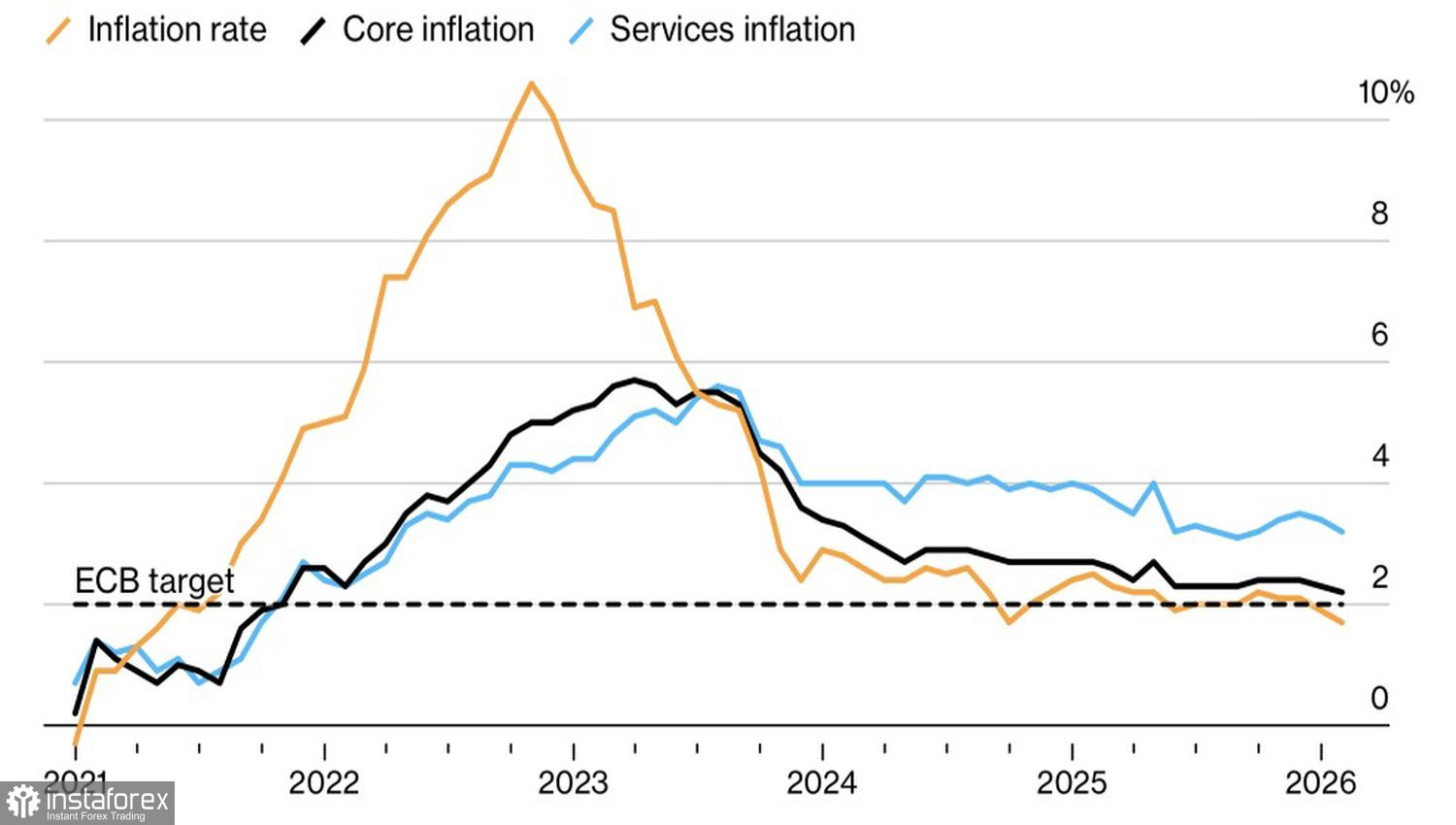

Factorii geopolitici, amenințările cu tarife ale lui Donald Trump și întărirea euro în 2025 și la începutul lui 2026 au contribuit la încetinirea prețurilor de consum în zona euro la 1,7% în decembrie. Acesta este cel mai scăzut nivel din septembrie 2024. Rata de creștere a inflației de bază a scăzut la 2,2%—cel mai scăzut nivel din octombrie 2021. Astfel de tendințe ar putea să reînvie discuțiile despre reduceri de rate după o pauză îndelungată în urma celor cinci întâlniri anterioare ale BCE.

Dinamica Inflației Europene

Rămâne de văzut dacă previziunile privind inflația ale Băncii Centrale Europene se vor adeveri, iar aceasta va depinde de dinamica EUR/USD. Creșterea perechii valutare principale spre 1.21 a determinat mai mulți oficiali ai Consiliului Guvernatorilor să recurgă la intervenții verbale. Până la momentul ședinței din februarie, situația se stabilizase, dar riscurile nu au dispărut.

Un risc cheie este potențiala numire a lui Kevin Warsh ca președinte al Fed. Fostul oficial FOMC, numit de Donald Trump, trebuie să fie confirmat de Congres. El a discutat serios despre scăderea ratelor și este încrezător că inflația din economia americană performantă probabil se va încetini.

Cu toate acestea, economiștii susțin că ideea de a reduce creșterea prețurilor de consum prin relaxarea politicii monetare este absurdă. Acest lucru s-a văzut în Turcia, unde președintele Recep Tayyip Erdogan, care controlează banca centrală, a forțat reduceri de rate sub pretextul combaterii speculatorilor care au crescut ratele dobânzilor și, implicit, inflația. Rezultatul este binecunoscut: o criză valutară, prăbușirea lirei și un IPC (Indicele Prețurilor de Consum) cu două cifre. Vrea cineva ca acest lucru să se întâmple în SUA?

Cred că va fi dificil să se convingă alți oficiali ai FOMC de necesitatea reluării rapide a unui ciclu de expansiune monetară, mai ales având în vedere criticile frecvente ale lui Warsh la adresa Fed. Teoriile sale sunt doar ipoteze ce necesită verificare prin date, care indică faptul că inflația în SUA este mai probabil să ajungă la 3% decât să scadă la 2%.

În opinia mea, piețele se stabilizează treptat, iar fără noi incidente din partea lui Donald Trump, acestea ar putea reveni la politica monetară. Acest lucru înseamnă că o pauză lungă în ciclul de reducere a ratelor este în avantajul dolarului american, mai ales că ECB ar putea începe să ia în considerare creșterea costurilor de împrumut.

Din punct de vedere tehnic, graficul zilnic pentru EUR/USD arată că taurii încearcă să recupereze un bar intern. Un eșec de a străpunge și o scădere ulterioară până la limita inferioară de 1.1775 ar oferi motive pentru a crește pozițiile short. Achizițiile ar trebui reconsiderate peste 1.1835.