Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Securitatea energetică a Japoniei a trecut în prim-plan după ce SUA și Israel au lovit Iranul, împingând pe plan secund subiectele până atunci dominante de pe agendă — negocierile salariale cu sindicatele, reformele și taxa pe consum, precum și rata dobânzii de politică monetară a Bank of Japan. Deodată au apărut mize mult mai mari: riscul unei creșteri abrupte a inflației, o încetinire a creșterii PIB-ului sau chiar alunecarea în recesiune și prăbușirea pieței de capital.

Potrivit statisticilor comerciale pentru 2024 ale Ministerului de Finanțe din Japonia, 95,1% din totalul importurilor de petrol ale țării provin din Orientul Mijlociu, iar 94,6% trec prin Strâmtoarea Hormuz. A numi această situație o dependență critică este puțin spus.

Deocamdată, amenințarea este limitată — la sfârșitul lunii decembrie 2025, rezervele de petrol ale Japoniei însumau echivalentul a 254 de zile de consum, dintre care 146 de zile erau deținute în rezervele guvernamentale și 101 zile în stocuri private. Riscul unui deficit de aprovizionare rămâne redus, însă cu cât războiul continuă mai mult, cu atât consecințele vor fi mai profunde și mai de durată.

Situația este inversă în cazul GNL: livrările din Qatar reprezintă doar aproximativ 4% din piață, astfel că oprirea unei facilități din Qatar ar avea un impact minim, dacă ar avea vreunul. Totuși, stocurile de GNL acoperă doar aproximativ trei săptămâni din cauza limitărilor de depozitare, iar prețurile gazelor sunt în plină creștere. Japonia nu va fi cruțată.

Prin urmare, nu există, deocamdată, un risc evident și imediat de criză energetică în Japonia, dar dacă conflictul se prelungește, acest risc va crește. În același timp, riscul de stagflație este în creștere, deoarece guvernul ar putea fi nevoit să stimuleze cererea. Pe 3 martie, Reuters a relatat, citând sursele sale, că Bank of Japan se va abține de la majorarea dobânzilor la ședința din 18–19 martie.

Pe termen scurt, trebuie presupus că prețurile mai mari la energie vor contribui la deprecierea yenului, iar această depreciere, la rândul ei, sporește riscul unor intervenții pe piața valutară. Dacă însă deprecierea este necesară pentru a păstra echilibrul balanței de plăți, guvernul poate decide să nu intervină chiar și în cazul în care cursul USD/JPY urcă peste 160.

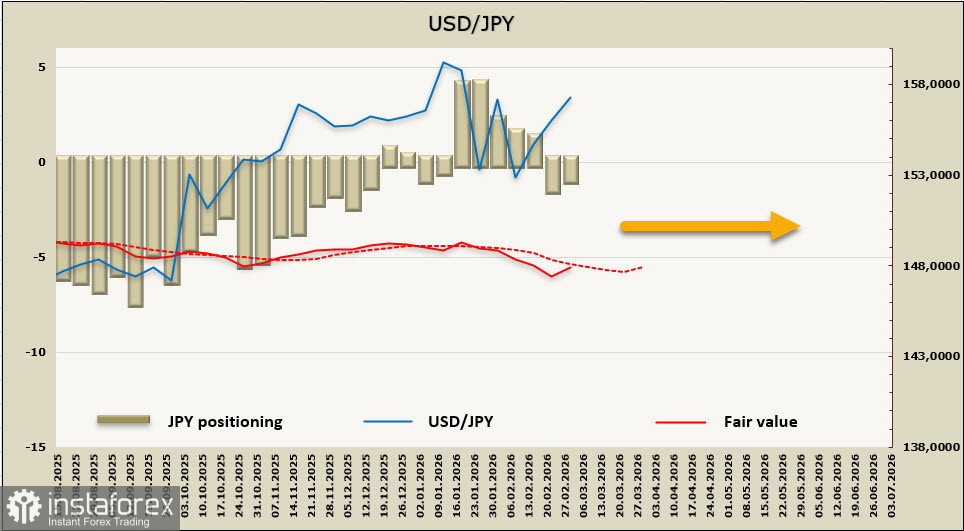

Pozițiile speculative nete long pe yen au scăzut cu 131 milioane de dolari în cursul săptămânii de raportare, până la 0,93 miliarde de dolari; poziționarea este neutră, prețul implicit rămâne sub media pe termen lung și nu se conturează o direcție clară.

Dinamicile yenului în condițiile actuale sunt determinate de factori pe termen scurt, în timp ce aspectele pe termen mai lung, precum dobânda de politică monetară a Bank of Japan, au trecut pe plan secund. Perspectivele întreruperii livrărilor de petrol și produse petroliere, precum și creșterea prețurilor la energie ar duce inevitabil la un șoc inflaționist, la scăderi continue pe piața bursieră și la riscuri pentru creșterea economică. Probabilitatea unei intervenții valutare a scăzut; piața ar putea avea nevoie de timp pentru a reevalua situația. Pentru moment, o mișcare a USD/JPY către nivelul de 160 pare mai probabilă pe termen scurt decât o inversare în sens descendent.