Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Tensiunile din Orientul Mijlociu s-au intensificat puternic la sfârșitul săptămânii trecute după ce președintele Trump, la o conferință de presă din 26 martie, a propus confiscarea insulei Kharg a Iranului, prin care trec 90% din exporturile de petrol ale țării, ceea ce ar putea însemna o trecere de la lovituri la distanță la un conflict direct, având ca obiectiv obținerea controlului asupra resurselor.

Reacția pieței, însă, rămâne destul de reținută. Da, petrolul a crescut, dar nu critic și încă nu a atins maximele din 2008; indicii bursieri au reacționat slab, iar prognozele de profit rămân rezistente. Toate acestea trebuie încă reevaluate în prețuri și abia apoi vor începe mișcările puternice.

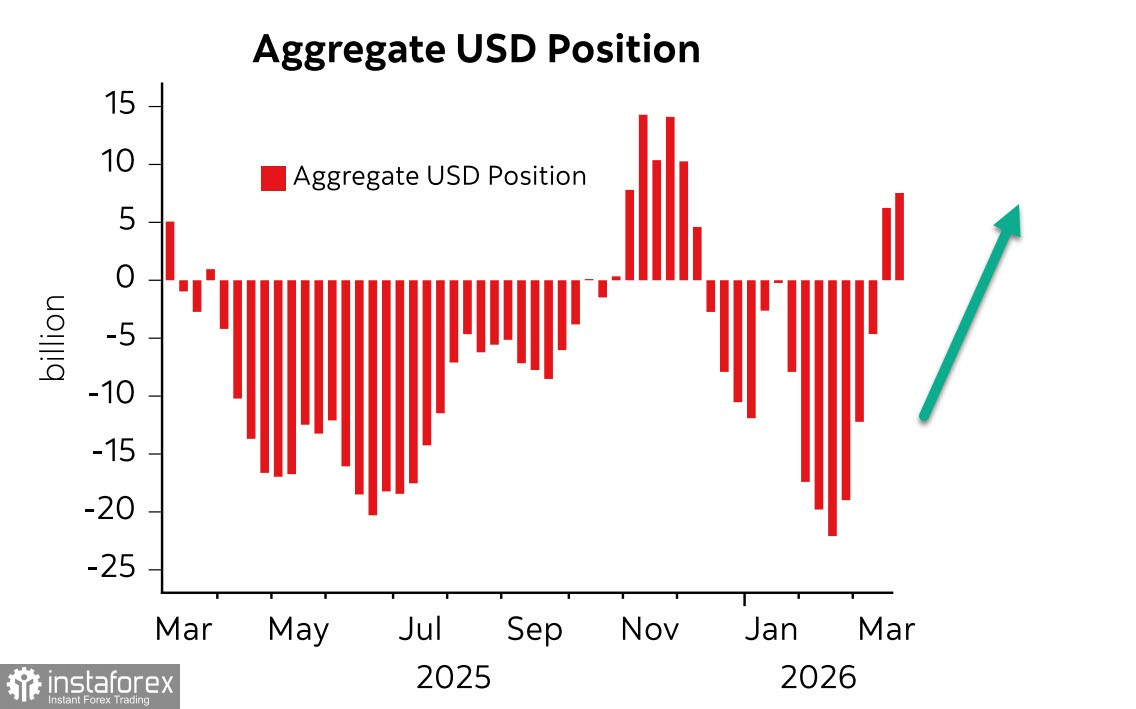

Poziția agregată long pe dolarul american a crescut cu 1,2 miliarde de dolari în săptămâna de raportare, ajungând la 7,4 miliarde de dolari, o creștere relativ mică față de cele trei săptămâni anterioare, dar totuși o creștere. Nu este clar cum va afecta jocul riscant din Golful Persic economia SUA însăși, cum vor reacționa alte țări și dacă nu cumva se va produce efectul invers, prin care SUA să provoace o accelerare a de-dollarizării în loc să își asigure controlul asupra energiei. Deocamdată totul este incert; ne vom baza pe date concrete, știri concrete și pe schimbările în direcțiile fluxurilor valutare.

În ceea ce privește știrile economice, principalele date vor veni spre sfârșitul săptămânii. Vor fi publicate indicii ISM pentru martie, raportul ADP privind locurile de muncă din sectorul privat, disponibilizările Challenger, balanța comercială, statul de plată din afara sectorului agricol, precum și o serie de indicatori secundari. Acestea ar putea contura un tablou neatractiv de încetinire a creșterii, însoțită de creșterea inflației, adică o stagflație în ansamblu.

Sondajul Michigan privind încrederea consumatorilor, publicat vineri, a arătat o scădere accentuată a sentimentului consumatorilor și, simultan, o creștere a așteptărilor de inflație pe un an, ceea ce, în ansamblu, confirmă amenințarea stagflaționistă. Dispozițiile consumatorilor nu sunt doar pesimiste, ci comparabile cu cele din cele mai dificile perioade economice.

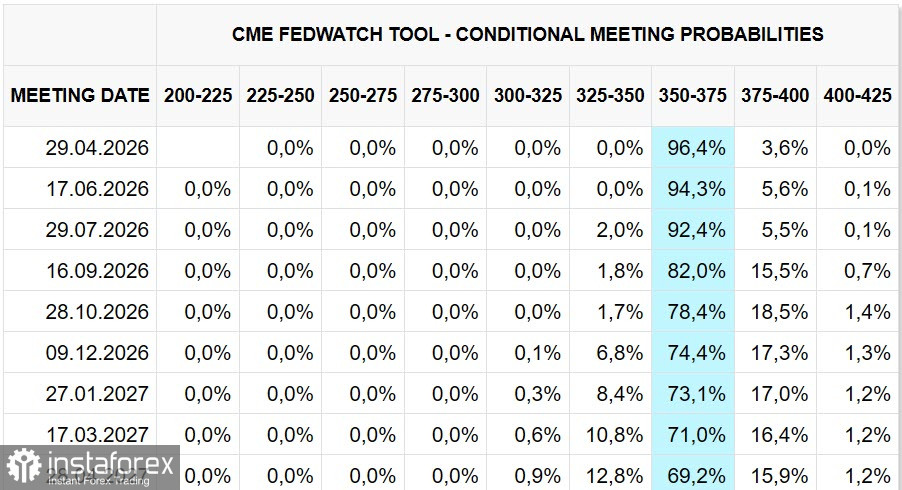

Contractele futures pe rata Fed funds indică menținerea ratei actuale până la sfârșitul anului 2027; deocamdată nu există nicio schimbare în această perspectivă.

Randamentele obligațiunilor sunt în creștere de o lună, iar luni au deschis cu un nou avans. Pentru SUA, unde randamentele la titlurile de Trezorerie pe 10 ani s-au apropiat de 4,5%, aceasta este o problemă serioasă — creșterea rapidă a datoriei publice, împreună cu majorarea randamentelor, mărește brusc povara asupra bugetului, iar bugetul este deja puternic deficitar. Situația trebuie soluționată într-un mod acceptabil în lunile următoare; altfel, SUA se vor îndrepta mai rapid spre incapacitate de plată.

Investitorii pornesc de la premisa că actuala creștere a prețurilor la petrol este doar prima etapă a unei crize energetice de durată. Bursa americană a suferit vineri cea mai puternică scădere din ianuarie, pe fondul temerilor privind o nouă escaladare; indicele S&P 500 a coborât la cel mai redus nivel de la începutul lui septembrie 2025.

Deocamdată, însă, plecăm de la un lucru evident — situația actuală favorizează o nouă întărire a dolarului.