Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Ieri, indicii bursieri au închis cu creșteri puternice. S&P 500 a avansat cu 2,91%, în timp ce Nasdaq 100 a urcat cu 3,83%. Dow Jones Industrial Average s-a întărit cu 2,49%.

Indicii bursieri asiatici au crescut puternic, înregistrând cel mai mare avans zilnic din ultimele douăsprezece luni. Acest salt optimist a coincis cu noi creșteri pe piața obligațiunilor, semnalând o diminuare a nervozității din piețele financiare. Participanții la piață par să includă în prețuri posibilitatea unei încheieri iminente a escaladării conflictului din Orientul Mijlociu, care anterior a provocat perturbări serioase și a afectat livrările globale de energie.

O declarație recentă a președintelui SUA, Donald Trump, în care acesta a anticipat o posibilă încheiere a confruntării militare cu Iranul în următoarele două-trei săptămâni, a reprezentat principalul catalizator al acestui sentiment pozitiv. Amplu mediatizată, informația a determinat piața să își reducă așteptările privind o nouă escaladare geopolitică și efectele economice ale acesteia.

Presupusa rezolvare a conflictului din Orientul Mijlociu este esențială pentru stabilizarea prețurilor energiei, un element-cheie al presiunilor inflaționiste. Reducerea riscurilor la adresa ofertei de țiței și gaze ar putea contribui la temperarea inflației și la crearea unor condiții mai favorabile pentru creșterea economică. Acest lucru, la rândul său, sprijină piețele de acțiuni prin stimularea activității investiționale și creșterea nivelurilor indicilor.

Cu toate acestea, pe fondul incertitudinilor persistente legate de război și de situația din Strâmtoarea Hormuz, petrolul a recuperat parțial pierderile de marți și s-a apropiat de 105 USD pe baril. O rezolvare ar putea restabili încrederea investitorilor după cinci săptămâni de turbulențe pe piețele de energie și de acțiuni, perioadă în care unii indici au intrat în teritoriu de corecție. Atenția se va concentra, de asemenea, pe reacțiile factorilor de decizie la creșterea prețurilor la energie și la perturbările de ofertă și pe măsura în care încetinirea creșterii economice va afecta câștigurile corporative la final de lună.

Potrivit JPMorgan Asset Management, perspectiva unei de-escaladări din partea SUA ar putea susține asumarea de risc pe termen scurt. Totuși, dacă administrația Trump își modifică strategia militară, piața ar putea continua să se confrunte cu episoade de volatilitate.

Pe alte segmente de piață, aurul a crescut pentru a patra zi consecutiv, tranzacționându-se în jurul valorii de 4.670 USD uncia. În pofida revenirii recente, scăderea de aproape 12% a aurului în luna martie a reprezentat cea mai slabă performanță lunară din octombrie 2008.

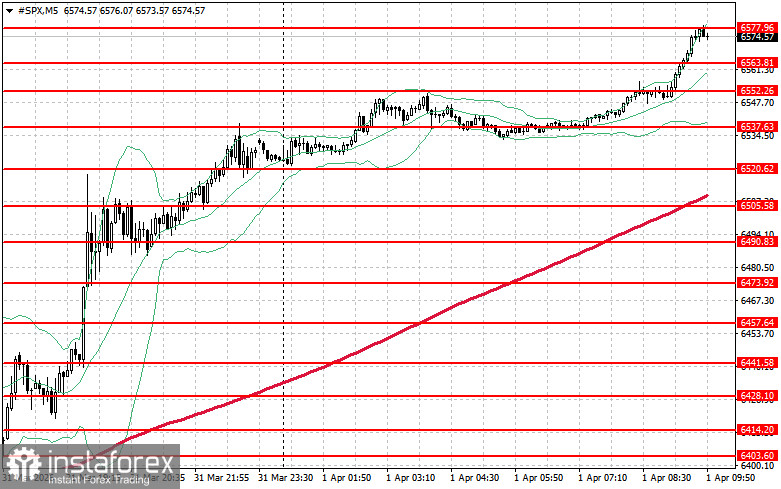

În ceea ce privește imaginea tehnică a indicelui S&P 500, principala sarcină a cumpărătorilor astăzi va fi depășirea nivelului de rezistență imediat, situat la 6.577 USD. Acest lucru ar ajuta indicele să câștige impuls ascendent și ar putea, de asemenea, deschide calea pentru un avans către 6.590 USD. La fel de important pentru tauri va fi menținerea controlului peste nivelul de 6.603 USD, ceea ce ar consolida pozițiile cumpărătorilor. În cazul unei mișcări descendente pe fondul scăderii apetitului pentru risc, cumpărătorii trebuie să se facă remarcați în zona de 6.563 USD. O străpungere sub acest nivel ar împinge rapid instrumentul înapoi către 6.552 USD și ar deschide calea spre 6.537 USD.