Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Dolarul american rămâne rezilient și continuă să fie un instrument-cheie pentru investitori pe fondul intensificării tensiunilor geopolitice. Rolul său tradițional de „refugiu sigur” susține cererea; totuși, problemele structurale – în special cele două deficite gemene ale SUA (bugetar și de cont curent) – continuă să planeze asupra monedei ca un risc pe termen lung.

În prezent, dolarul se tranzacționează aproape de maximul din martie – cel mai ridicat nivel de la începutul anului – susținut de îngrijorările legate de creșterea inflației pe fondul conflictului din Iran și de datele macroeconomice stabile din Statele Unite. Inflația ridicată și poziția prudentă a Federal Reserve, care nu se grăbește să reducă dobânzile, oferă un sprijin pe termen scurt pentru moneda americană. Totuși, este puțin probabil ca acești factori să compenseze pentru mult timp vulnerabilitățile fundamentale. Pe măsură ce tensiunile geopolitice se diminuează și prima de risc scade, piața se așteaptă ca dolarul să revină pe un trend descendent spre sfârșitul anului.

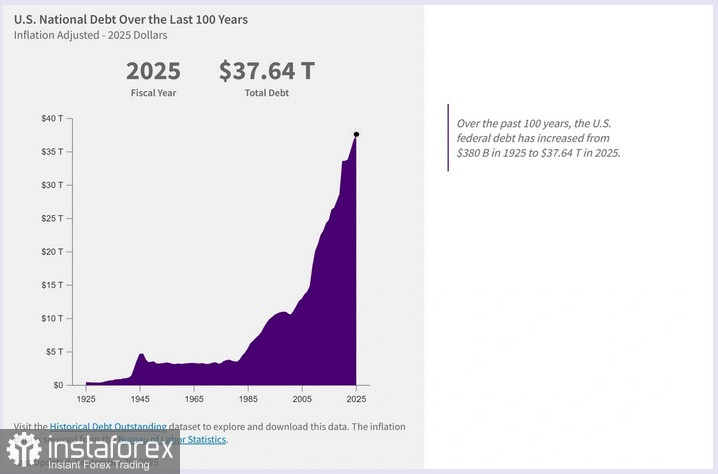

Problema deficitului gemene iese treptat în prim-plan. Statele Unite se confruntă cu două dezechilibre simultane – fiscal și comercial – care, în mod tradițional, exercită presiune asupra monedei. Potrivit US Treasury, deficitul bugetar pentru actualul an fiscal a depășit deja 1 trilion de dolari, în timp ce datoria publică totală a depășit 38 de trilioane de dolari, ceea ce corespunde unui raport datorie/PIB de peste 120%. Creșterea plăților de dobândă la datoria guvernamentală reduce flexibilitatea fiscală și limitează capacitatea de a investi productiv, sporind riscurile privind slăbirea independenței politicii monetare.

În același timp, SUA rămân puternic dependente de finanțarea externă: aproximativ un sfert din titlurile de Trezorerie sunt deținute de investitori străini, China și Japonia continuând să fie cei mai mari deținători (conform unui raport al Parlamentului European privind datoria SUA). Deși Washingtonul nu se confruntă cu o criză de lichiditate, menținerea încrederii investitorilor internaționali devine o condiție esențială pentru stabilitate.

Astăzi, dolarul își menține în mare măsură poziția datorită lipsei unei alternative reale ca monedă de rezervă globală și datorită atitudinii relativ „hawkish” a Federal Reserve. Totuși, dacă conflictul din Orientul Mijlociu se va atenua, atenția pieței se va muta de la riscurile pe termen scurt la dezechilibrele fundamentale. În acest caz, deteriorarea poziției fiscale și o posibilă accelerare a reducerilor de dobândă ar putea provoca o corecție semnificativă a dolarului, readucându-l pe un trend descendent după o perioadă de forță relativă.

Din punct de vedere tehnic, US Dollar Index (DXY), care urmărește evoluția dolarului față de un coș de valute, a fluctuat într-un interval familiar în ultimele cinci săptămâni și nu indică un optimism pronunțat al cumpărătorilor. Spargerea și consolidarea sub media mobilă simplă de 200 de săptămâni în aprilie 2025 – pentru prima dată din noiembrie 2021 – favorizează urșii pe termen lung. Pe graficul zilnic, oscilatorii sunt pozitivi. Indicele se tranzacționează peste mediile mobile cheie, astfel că, pe termen scurt, prețurile nu sunt pregătite pentru un declin semnificativ.