Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

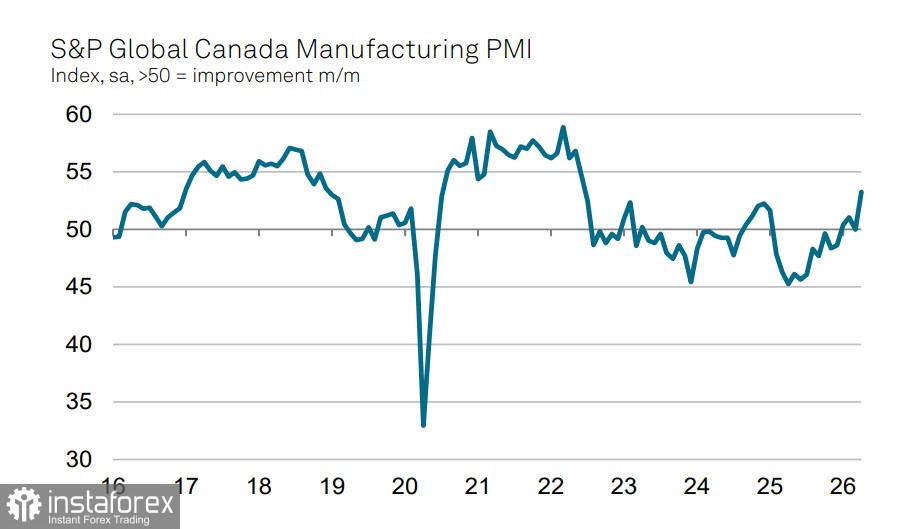

Indicele activității din sectorul manufacturier al Canadei a crescut puternic în aprilie, ajungând la 53,3, cel mai ridicat nivel de la pandemia de COVID încoace. Producția a urcat, iar noile comenzi au înregistrat o creștere semnificativă — în mare parte o reacție a pieței la războiul din Orientul Mijlociu. Sectorul petrolier al Canadei funcționează la capacitate maximă, deoarece mulți cumpărători caută să își refacă stocurile pe fondul temerilor tot mai mari că escaladarea va continua, iar prețurile la energie vor crește și mai mult.

Deși cererea de consum în Canada, ca și în multe alte țări, este afectată de creșterea prețurilor la benzină și de așteptările privind o inflație mai ridicată și o slăbire a cheltuielilor reale, industria orientată spre export încearcă să profite la maximum de situația actuală. Balanța comercială a trecut pe excedent în martie în mare măsură din aceste motive: importurile au scăzut față de februarie, în timp ce exporturile au crescut. Această dinamică a contribuit la susținerea dolarului canadian printr-o corecție a fluxurilor internaționale de capital. Ponderea exporturilor canadiene către SUA a scăzut treptat — 76% în 2024, 72% în 2025 și 67% în martie anul acesta.

Bank of Canada a menținut săptămâna trecută rata de politică monetară la 2,25%, conform așteptărilor. Banca centrală a păstrat un ton destul de „hawkish”; cotațiile de pe piață implică o probabilitate de 50% pentru o majorare a dobânzii în iunie și aproximativ 75 puncte de bază de înăsprire a condițiilor monetare până la sfârșitul anului. Este o perspectivă destul de favorabilă pentru loonie, având în vedere că așteptările pieței privind traiectoria dobânzii Fed rămân neutre.

Prognoza de creștere a PIB a fost, de asemenea, revizuită în sus, la 1,2% anual pentru acest an și 1,6% pentru anul viitor. Prognoza de inflație a fost ușor majorată de la 2,0% la 2,3% anual. Această estimare pare oarecum îndrăzneață, având în vedere că scumpirea petrolului și a gazelor va împinge inevitabil costurile în sus în toate sectoarele — chiar înainte de a lua în calcul o posibilă criză alimentară declanșată de penuria de îngrășăminte, care depind de gazul natural.

Forța loonie pare justificată, dar există o rezervă clară: cu fiecare zi de escaladare cresc șansele ca economia SUA să intre în recesiune, ceea ce pentru Canada ar însemna o scădere bruscă a exporturilor. Cel mai bun scenariu pentru Canada este combinația dintre prețuri ridicate la petrol și reluarea logisticii globale — cu alte cuvinte, un acord de pace între SUA și Iran în condițiile Iranului, nu ale SUA. În acest caz, economia Canadei și-ar putea menține traiectoria ascendentă, iar CAD și-ar continua tendința apreciativă.

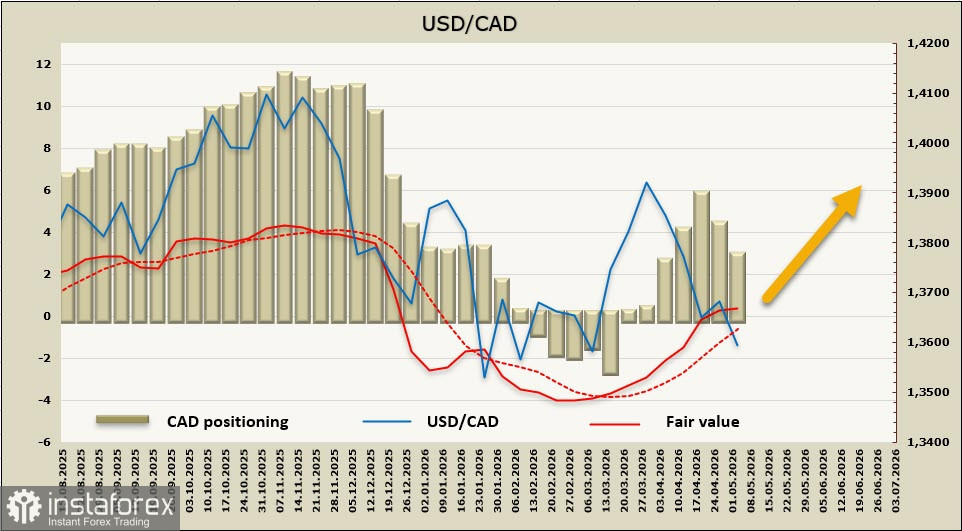

Poziționarea speculativă netă pe CAD a fost redusă semnificativ, cu 1,49 miliarde CAD, până la un net short de 2,81 miliarde CAD, deși prețul estimat de model rămâne peste media pe termen lung.

Perechea USD/CAD continuă să se tranzacționeze într-un interval lateral — ședința Bank of Canada nu a lăsat o impresie imediată semnificativă, iar suspendarea de către președintele Trump a operațiunii militare „Project Freedom” a fost interpretată de majoritatea participanților la piață drept confirmarea unei poziții clar slabe a SUA. Acest lucru a dus la o depreciere accentuată a dolarului și a redus probabilitatea unei noi mișcări ascendente a USD/CAD. Cu toate acestea, încă nu există motive solide pentru o scădere susținută suplimentară a perechii valutare, astfel că ne așteptăm la tranzacționare în interval, cu limita inferioară în jur de 1,3525–1,3545; în cazul unei noi escaladări probabile, este posibilă o mișcare de creștere spre zona 1,3710–1,3750.