Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Nu tot ce strălucește este aur. Indicele S&P 500 a închis în creștere pentru a doua zi la rând, inflația se temperează mai rapid decât era de așteptat, iar traderii de pe Wall Street și-au redus pariurile pe o înăsprire agresivă a politicii Fed. Imaginea pare liniștitoare până când arunci o privire în culise.

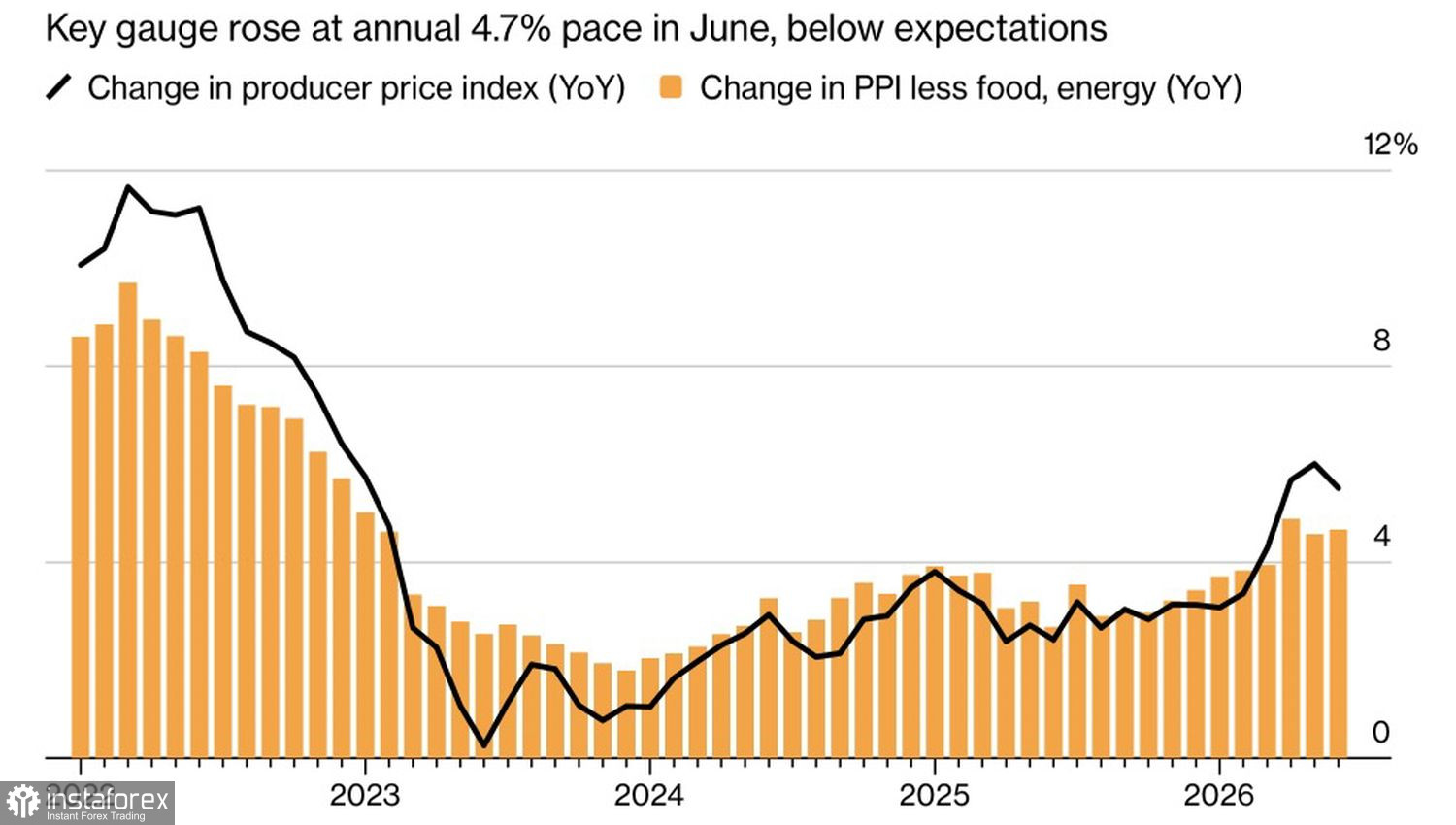

Dinamică a prețurilor de producător din SUA

IPP a crescut cu 4,7% an/an în iunie, sub așteptările consensuale. Scăderea costurilor la energie a redus presiunile asupra prețurilor, randamentele titlurilor de Trezorerie au coborât, iar piețele monetare au împins și mai departe în timp probabilitatea unei majorări a ratei dobânzii fed?funds până la sfârșit de an (fiind acum considerată mai probabilă în decembrie decât mai devreme).

Președintele Fed, Kevin Warsh, a declarat în fața Congresului că boomul investițiilor în AI va exercita presiuni în sens ascendent asupra prețurilor, dar că acest lucru nu se traduce automat într-o inflație generalizată — formulare pe care Wall Street a interpretat-o drept un semnal că Fed este pregătită să mențină dobânzile neschimbate în iulie.

Perspectiva BlackRock rămâne constructivă, compania invocând extinderea marjelor corporative și un impuls asupra câștigurilor determinat de noile tehnologii. Acțiunile Apple au urcat cu 4% și se apropie de o capitalizare de piață de 5 trilioane de dolari, întărind această narațiune.

Totuși, nu toate poveștile din tehnologie sunt la fel. Producătorii de cipuri au scăzut cu 2,1% în ședința de tranzacționare, iar Micron s-a prăbușit cu 8%. Investitorii procesează încă prăbușirea anterioară a IBM și îngrijorarea conexă că investițiile mari de tip capex ale companiilor în infrastructură AI forțează reduceri ale bugetelor IT tradiționale.

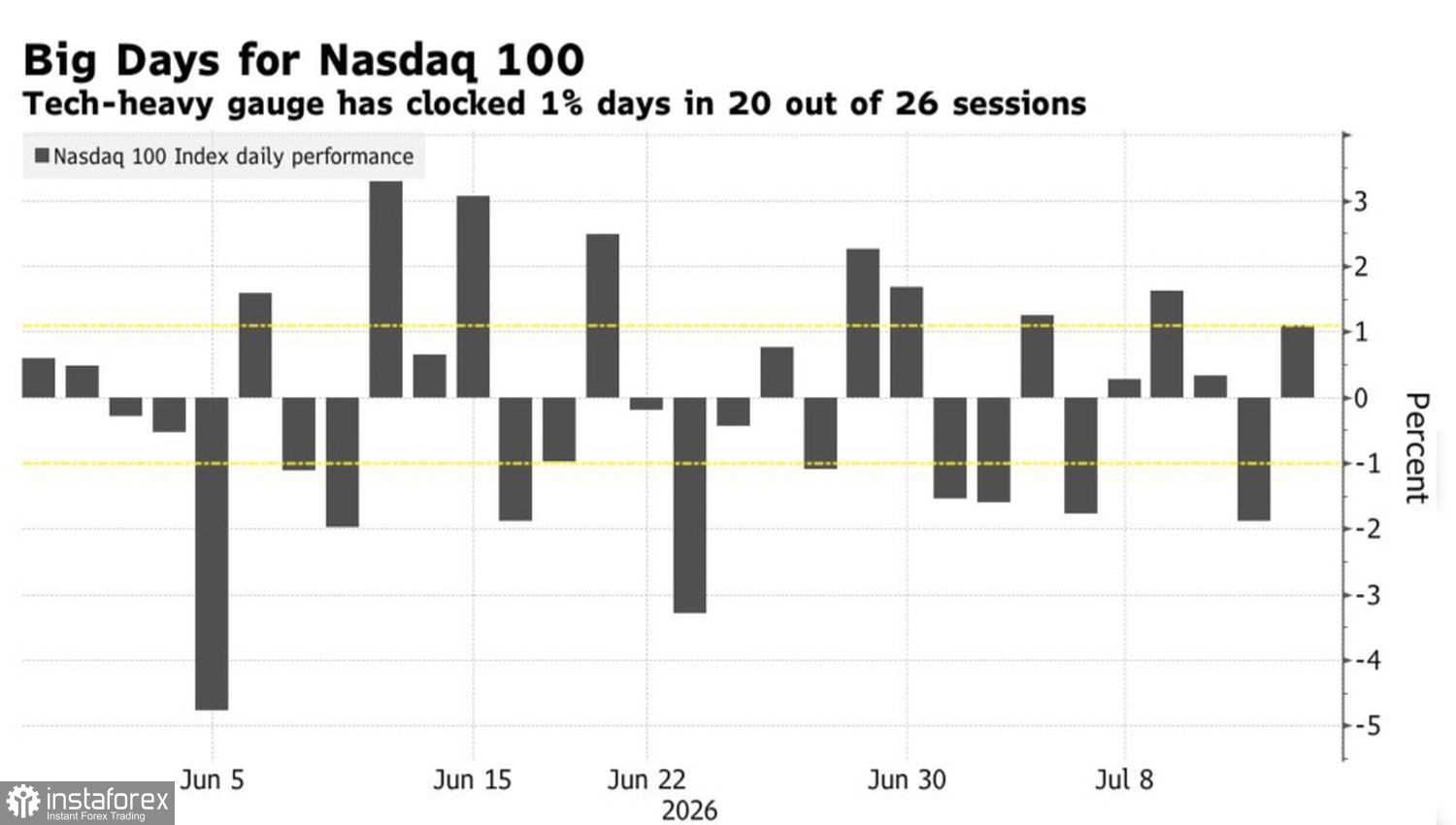

Dinamica Nasdaq 100

În realitate, raliul indicelui S&P 500 se sprijină pe un grup restrâns de acțiuni. Zece titluri au reprezentat aproximativ 20% din câștigurile Nasdaq 100 din prima jumătate a anului, în frunte cu Micron, AMD și Intel. Volatilitatea crește odată cu concentrarea: Philadelphia Semiconductor Index s-a mișcat cu peste 3% în oricare dintre direcții de cel puțin 15 ori în ultimele 30 de ședințe. Ultima dată când am văzut o asemenea frecvență a fost în anul 2000, chiar înainte de spargerea bulei dot?com.

Ironia constă în faptul că acest mic grup de nume va decide dacă piețele cred într-o aterizare lină a inflației sau intră în panică din propria umbră. Atunci când indicele crește în timp ce, sub suprafață, în acțiunile individuale se dezlănțuie furtuna, nu este vorba de un raliu sănătos — ci de o structură fragilă. Este suficient ca un singur pilon să cedeze pentru ca restul să se prăbușească.

Așadar, deși inflația mai redusă și poziționarea mai dovish a Fed oferă un vânt din spate pentru piața în ansamblu, cu cât conducerea pieței este mai îngustă, cu atât este mai mare costul unei erori. Ar putea deveni acest „gât de sticlă” îngust al raliului chiar cauza destrămării lui?

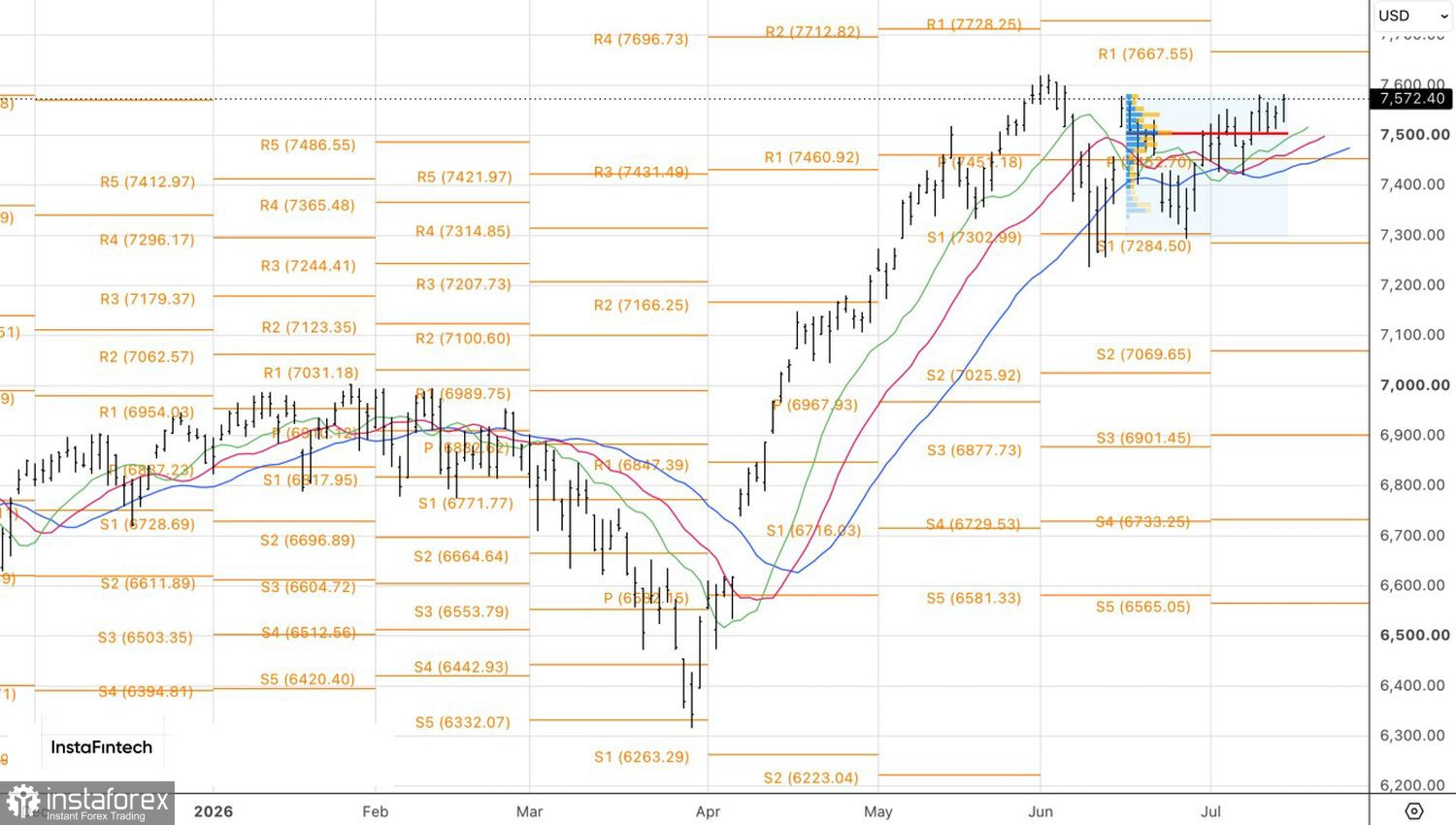

Din punct de vedere tehnic, graficul zilnic sugerează că S&P 500 este pe cale să depășească maximul din iunie. O străpungere reușită peste acest nivel ar crește șansele de reluare a trendului ascendent și ar justifica adăugarea de poziții long, cu ținte inițiale la 7.700 și 7.880.