Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Отчет по рынку труда США, несмотря на внешний позитив, вновь оставил больше вопросов, чем ответов. Рост занятости на 222 тыс. работников заметно превысил ожидания, а пересмотр данных за апрель и май в сторону повышения на 47 тыс. добавил оптимизма. Рост безработицы с 4.3% до 4.4% не оказал заметного влияния на восприятие данных, поскольку вызван, в первую очередь, опережающим ростом рабочей силы, а не ростом увольнений. Более широкий показатель занятости, который внимательно отслеживает ФРС, так называемый уровень неполной занятости, вырос с 8.4% до 8.6%.

В то же время отмечается явно затянувшаяся тенденция слабого роста средней заработной платы. ФРС придерживается мнения, что опережающий рост рынка труда рано или поздно приведет и к росту доходов, и к росту инфляции, и с этой позиции можно предположить, что отчет был в пользу ФРС и в пользу проводимой политики монетарного ужесточения.

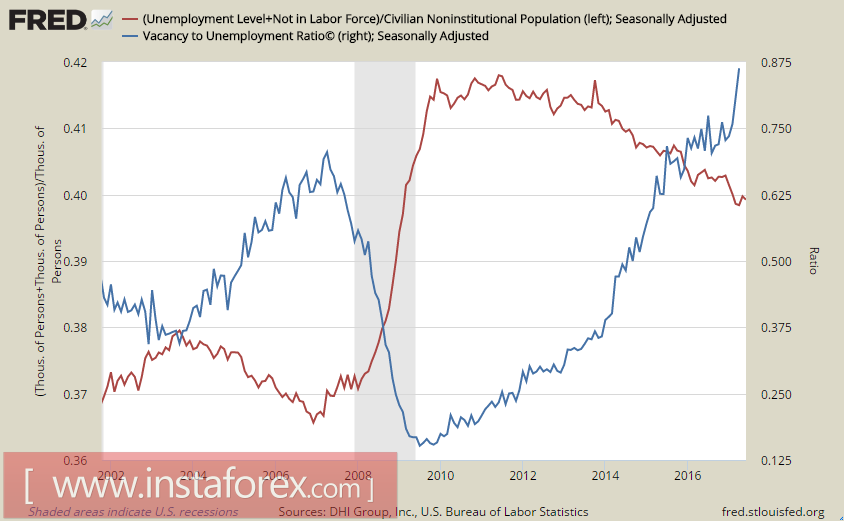

Более глубокий анализ рынка труда указывает на то, что эта оценка довольно объективна. Отношение количества неработающих к общему количеству трудоспособного населения снижается, пусть и с меньшей скоростью, чем официальная безработица, а количество вакансий на одного безработного уже превышает докризисный уровень, что можно расценивать как явный положительный сигнал.

Таким образом, отчет по занятости для доллара в целом позитивен, если предположить, что позиция ФРС себя оправдает и к концу года инфляция вырастет. В то же время вероятность того, что ФРС решится поднять ставку на сентябрьском заседании, снижается, поскольку за два оставшихся месяца рост потребительских цен будет ограниченным, к тому же рост ВВП во 2 квартале вряд ли будет заметно сильнее, чем в 1 квартале.

Доллар получил позитивный сигнал, но его явно недостаточно, чтобы ожидать изменения настроений. Пятничный отчет CFTC показал, что инвесторы по-прежнему не видят драйвера к восстановлению доллара, сокращение длинных позиций против большинства валют, за исключением иены, идет высокими темпами. Очевидно, что инвесторы ждут ясности по налоговой реформе и дебатов в Конгрессе по уровню госдолга, от их исхода критически зависит не только судьба реформ, но и финансирование бюджета.

Таким образом, доллар продолжает оставаться под давлением, пока не появятся сигналы, свидетельствующие о достижении договоренностей по судьбе реформ и финансированию бюджета.

Ожидания по позиции ФРС становятся также более ясными. Вряд ли ФРС решится поднять ставку на заседании в сентябре, рынок все более убеждается в том, что решение этого вопроса будет отложено на декабрь. В то же время появление первой конкретики по сокращению баланса ФРС увеличивает шансы на то, что регулятор объявит о начале программы на сентябрьском заседании.

Очевидно, что в оставшиеся два месяца будет решен вопрос и по уровню госдолга, и по налоговой реформе, и старт этого процесса будет означать и разворот тренда в пользу быков по доллару.

Для того чтобы получить дополнительные очки для противостояния в Конгрессе, Трампу необходимо решить вопрос по ряду внешнеполитических проблем. Давно ожидаемая встреча Трампа и Путина на полях саммита G20 – первый шаг в этом направлении. Пока комментаторы осторожно оценивают результаты первого разговора, который вместо запланированных 35 минут продолжался более двух часов, но если наши предположения верны, то уже в скором времени мы увидим первые реальные итоги – снижение напряженности и рост позитивных настроений на финансовых рынках. Это будет первый звонок, первое предупреждение медведям – ваше время заканчивается, доллар готовится вернуть себе инициативу.

Тем не менее, все эти факторы относятся пусть и к недалекому, но будущему. На наступившей неделе доллар продолжит терять позиции против большинства конкурентов. Пауза в повышении ставки и внутриполитическая напряженность не позволят доллару перехватить инициативу.