Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

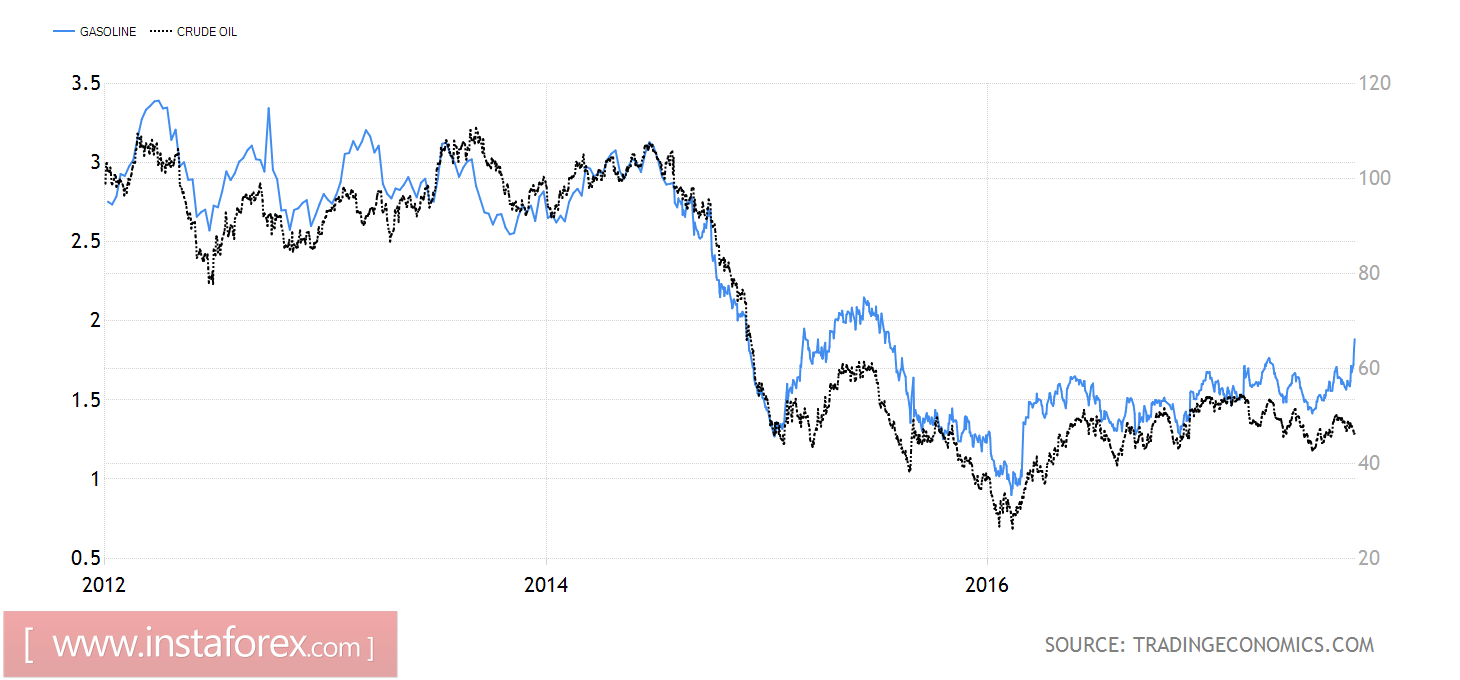

Самый разрушительный для Штатов за последние дюжину лет и для Техаса за последние полвека ураган заставил рынок нефти забыть про ОПЕК, глобальный спрос и сконцентрировать свое внимание на событиях, происходящих в Мексиканском заливе. На долю этого региона приходится 17% добычи черного золота в США (9,5 млн б/с) и более 45% нефтепереработки. Становится понятным, почему фьючерсы на бензин взлетели до максимальной отметки за последние три года, в то время как Brent и WTI сохраняют склонность к консолидации, а риски дальнейшего движения котировок смещены вниз. Львиную часть спроса на нефть предъявляют НПЗ, которых в Мексиканском заливе существенно больше, чем добывающих компаний.

Динамика фьючерсов на нефть и бензин

Источник: Trading Economics.

В итоге нисходящая динамика американских запасов, которая верой и правдой служила «быкам» по Brent и WTI на протяжении нескольких последних недель, может стать их надгробным камнем. Согласно исследованиям Goldman Sachs, "Харви" вычтет около 1,4 млн б/с из объема добычи (около 15% от совокупного показателя по Штатам), в то время как НПЗ с объемом переработки 4,1 млн б/с (23%) работают в автономном режиме. Несмотря на то что Американский институт нефти показал сокращение запасов на 5,78 млн баррелей по итогам недели к 25 августа, а эксперты Bloomberg ожидают увидеть -1,9 млн баррелей от Управления энергетической информации США, первая цифра не учитывает влияния урагана, вторая может преподнести неприятный сюрприз покупателям. В любом случае для восстановления прежней динамики запасов потребуется время, при этом риски снижения спроса на фоне завершения автомобильного сезона в Штатах будут держать фьючерсы под давлением.

Совокупный спрос может стать ключевым драйвером изменения цен в среднесрочной перспективе. Goldman Sachs прогнозирует, что Харви отрежет от американского ВВП 0,2 п.п. в третьем квартале за счет снижения потребительской активности, промышленного производства и увеличения безработицы. Это обстоятельство является «медвежьим» фактором для Brent и WTI.

Давление на нефть создают геополитика и укрепление доллара США на фоне фиксации прибыли по «медвежьим» позициям по американской валюте. EUR/USD не смогла закрепиться выше психологически важной отметки 1,2 на опасениях «голубиной» риторики Марио Драги в сентябре, и крупные игроки предпочли свернуть лонги, что отразилось на других долларовых парах и индексе USD. При этом Северная Корея назвала запуск пролетевшей над Японией баллистической ракеты прелюдией к атаке на Гуам, что усиливает риски военных действий в Азии и способно повлиять на спрос на нефть со стороны Китая и других стран.

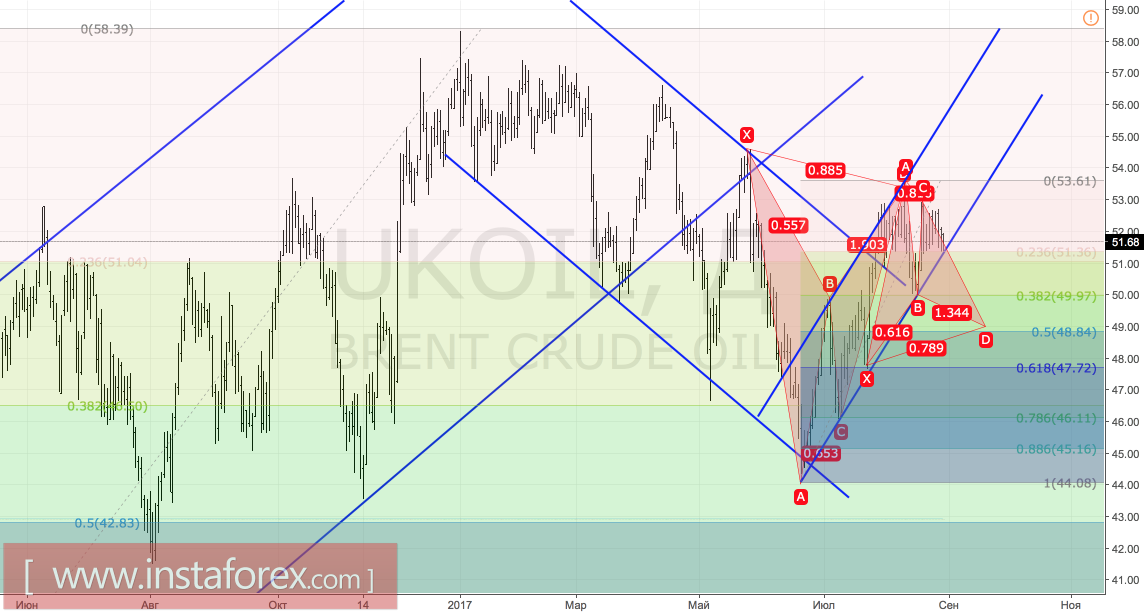

Технически прорыв поддержки на $51,35 за баррель и выход котировок Brent за пределы восходящего торгового канала усилят риски реализации паттерна Гартли. Его таргет на 78,6% соответствует отметке $49. Для восстановления восходящего тренда «быкам» необходимо вернуть цены к верхней границе диапазона консолидации $51,5-52,7 и взять штурмом сопротивление.

Brent, дневной график