Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Впечатляющий рост цен на нефть и неожиданное для рыночного большинства ослабление доллара США заставляют инвесторов пересматривать взгляды на судьбу валют развивающихся стран. В конце 2021 предполагалось, что этот класс активов станет одним из наиболее пострадавших из-за ужесточения денежно-кредитной политики ФРС и связанного с ним повышения доходности казначейских облигаций США. Ставки по американским долгам действительно растут как на дрожжах, однако пара USDRUB вместо того, чтобы идти на север, развернулась на 180 градусов.

В теории повышение ставки по федеральным фондам приводит к росту доходности глобального рынка долга, что негативно сказывается на платежеспособности развивающихся стран и способствует оттоку капитала из них. На рубеже 2021-2022 среди инвесторов доминировала точка зрения, что наибольшие потери понесут те валюты, чьи центробанки-эмитенты тянули с ужесточением денежно-кредитной политики. Или те денежные единицы, где реальная доходность облигаций близка к нулевому уровню или отрицательна, несмотря на агрессивную монетарную рестрикцию. К числу последних относится и рубль.

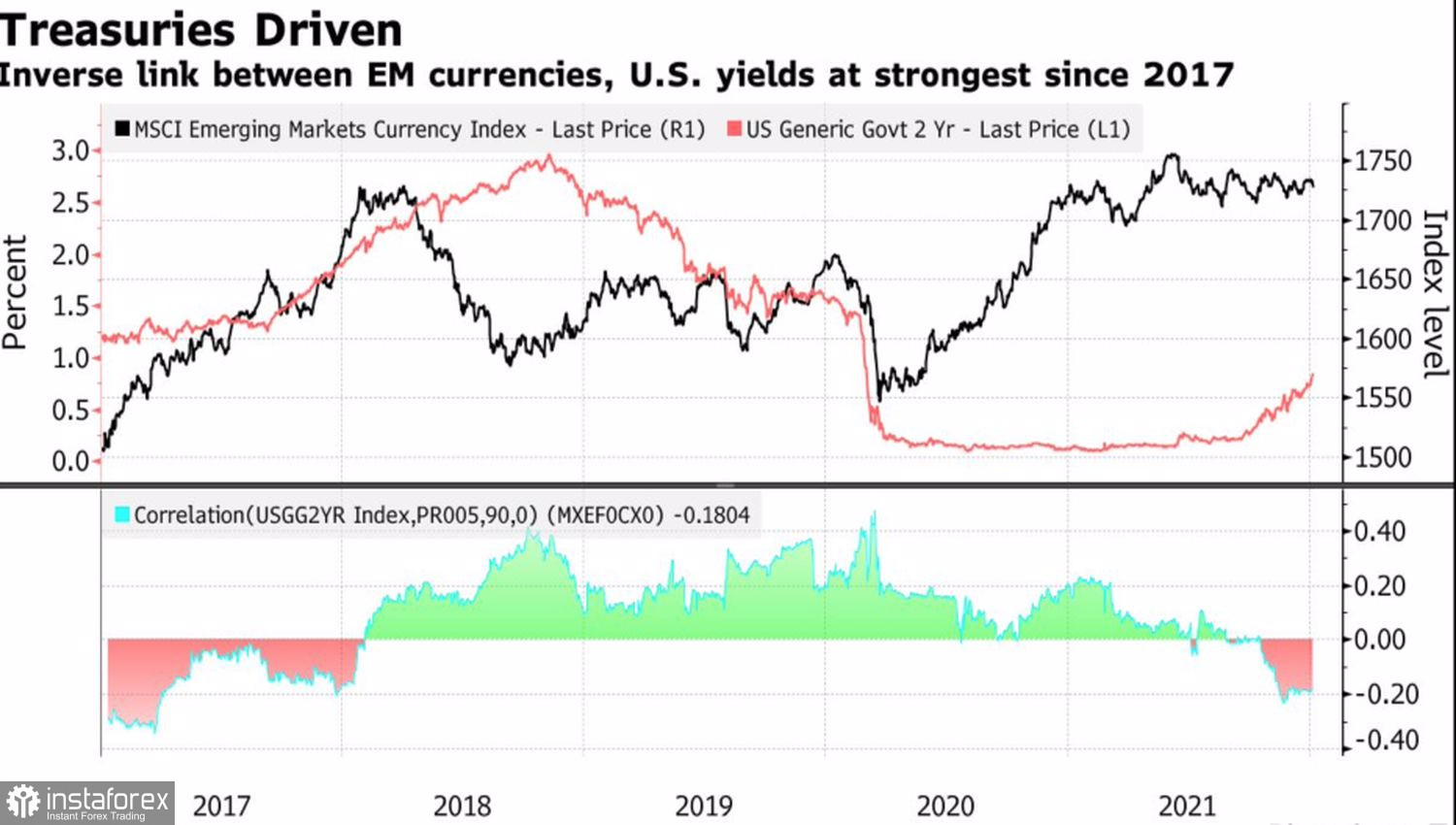

Динамика доходности облигаций США и индекса MSCI валют развивающихся стран

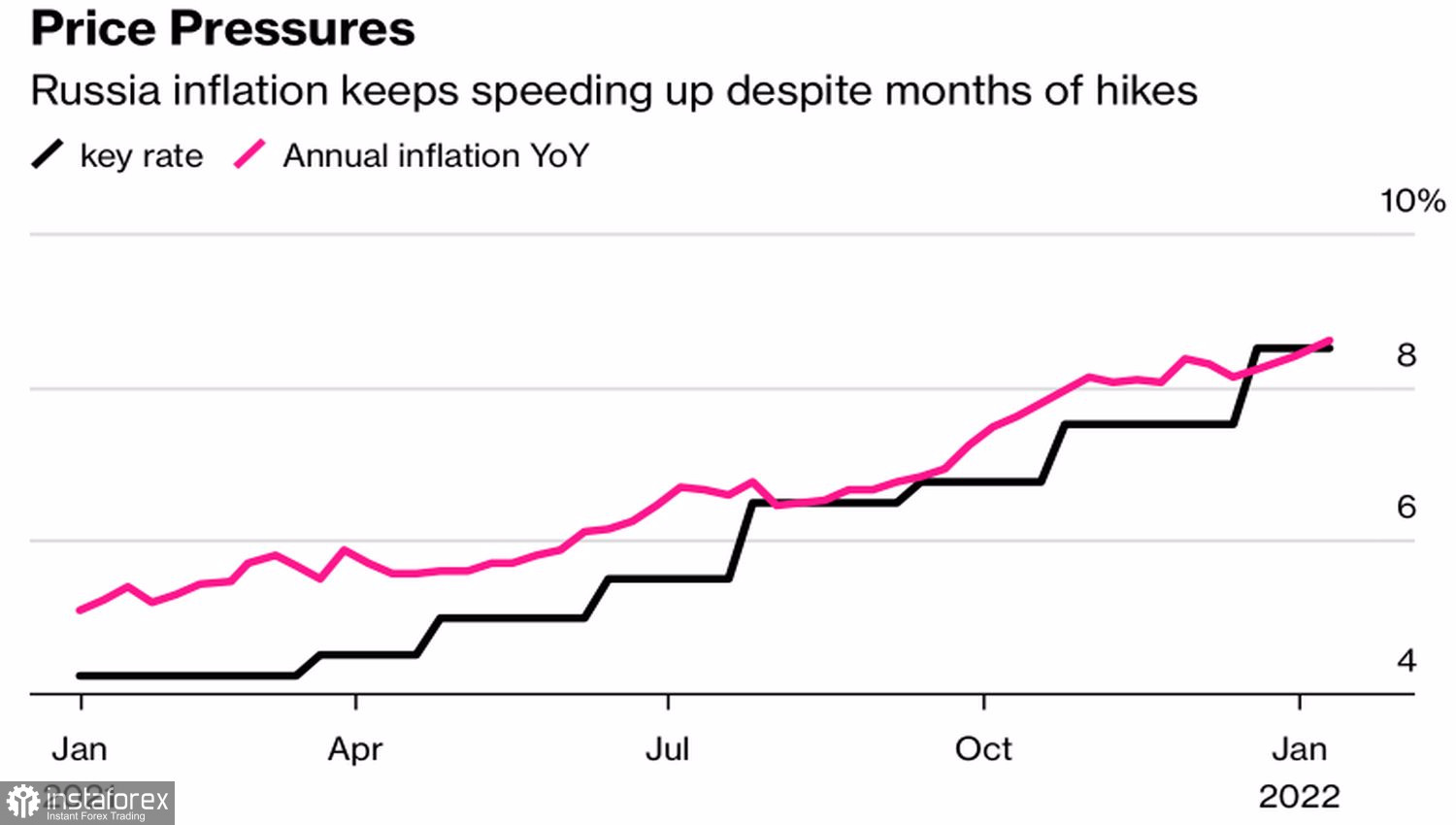

Несмотря на то, что ставки по 10-летним российским облигациям находятся на уровне 8,7%, инфляция в РФ в январе ускорилась с 8,4% до 8,6%, что позволяет говорить о мизерной реальной доходности и является одним из аргументов в пользу оттока капитала.

Динамика российской инфляции

Увы, но неприятным сюрпризом для «быков» по USDRUB стало нежелание доллара США идти вслед за ставками американского рынка долга. По мнению Morgan Stanley, индекс USD достигает пика, когда ФРС первый раз поднимает затраты по займам, поэтому дно для денежных единиц развивающихся стран уже близко.

На мой взгляд, причину расхождения в динамике доллара США и доходности трежерис следует искать в оттоке капитала из Штатов. В 2020-2021 американские фондовые индексы благодаря огромным потокам дешевой ликвидности от ФРС стремительно росли, привлекая повышенное внимание инвесторов во всем мире. Тем более, что и индекс USD в прошлом году прибавил более 5%. В 2022 ситуация должна измениться. Федрезерв ужесточает денежно-кредитную политику, экономика США замедляется, темпы роста корпоративных прибылей падают. Америка уже не является лучшим местом приложения капитала, нужно искать новые рынки. Почему бы не обратить внимание на развивающиеся страны?

В этом отношении падение USDRUB, вопреки «ястребиной» риторики чиновников FOMC и взлету индекса потребительских цен США до 7% в декабре, что является максимальной отметкой с 1982, начинает выглядеть логично. Чем больше агрессии проявляет ФРС, тем выше риски коррекции S&P 500 и связанного с ней перелива капитала из Штатов в другие уголки планеты.

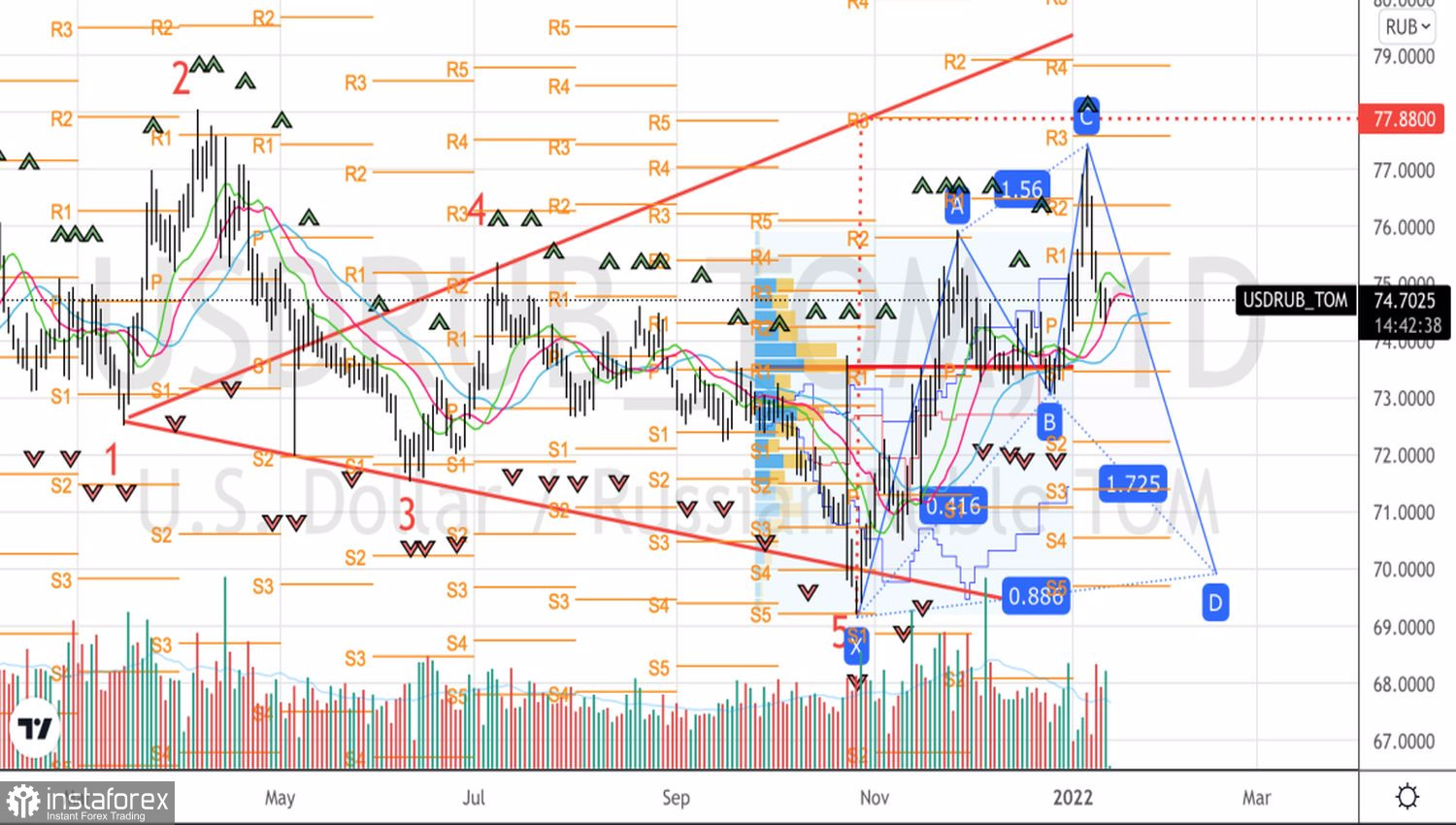

Технически прорыв поддержек на 74,25 и 73,45 станет основанием для продаж USDRUB, так как будет способствовать активации паттерна «Акула» с таргетом на 88,6%. Он находится на уровне 69,85. Напротив, возвращение пары выше 75,5 вернет на рынок идею реализации целевых ориентиров по «Волнам Вульфа».

USDRUB, дневной график