Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Здравствуйте, уважаемые коллеги.

Главными новостями последних нескольких дней на экономическом фронте является заморозка валютных резервов Российской Федерации и слухи о её возможном дефолте, и в этой связи считаю необходимым дать пояснения о том, что происходит и чем это все грозит России и её гражданам.

Как вы знаете, в начале марта 2022 года США и союзники предприняли ряд мер экономического характера, что привело к заморозке валютных резервов Центробанка, основную часть из которых составили государственные казначейские облигации различных стран, номинированные в так называемых резервных валютах, - долларах, евро, фунтах и иенах и швейцарских франках. Это по сути означает неисполнение обязательств этих стран перед Россией, но не всё так просто. Поэтому давайте разбираться по порядку, тем более что у нас появилась такая возможность в связи с публикацией Банком России «Годового отчёта за 2021 год».

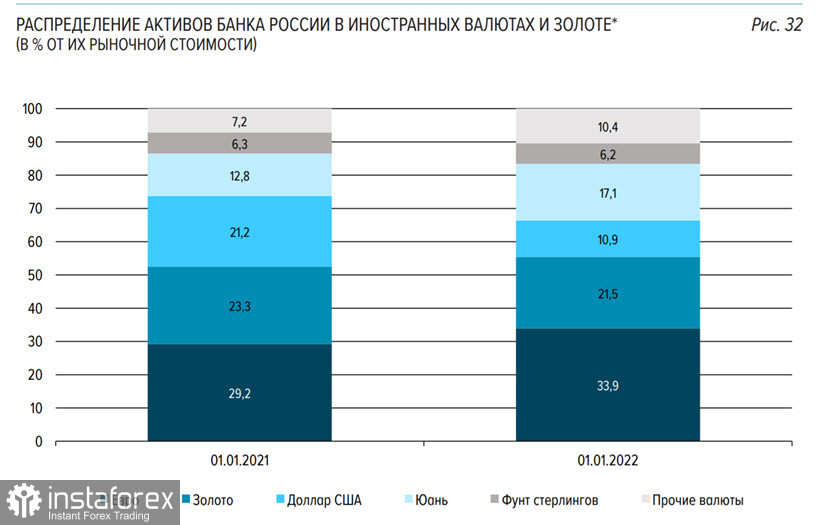

Согласно данному отчёту, в конце 2021 года объём активов на балансе Банка России составил 612.9 млрд в долларовом эквиваленте, из них 481.4 млрд долларов в различных иностранных валютах и 131.5 млрд в золоте (рис.1).

Рис.1: Активы Банка России по состоянию на 1 января 2021 и 1 января 2022 года

Как следует из диаграммы - в евро, долларах, фунтах стерлингов и прочих валютах находилось 61.4% активов на сумму $376.32 млрд из $612.9 млрд, имевшихся на балансе. В свою очередь в юанях и золоте было сосредоточено 236.58 млрд в долларовом эквиваленте. Географически резервы ЦБ распределялись следующим образом (рис.2).

Рис.2: Географическое распределение активов Банка России

Как видим, географическое распределение активов не сулило России ничего хорошего, и в худшем варианте под её непосредственным контролем остаётся всего 38.3% от имевшихся средств. Некоторые вопросы относительно возможности блокировки вызывают инвестиции в прочие страны и межгосударственные организации, которые составляют ещё $61 млрд, но надо понимать, что и эти резервы отчасти контролируются «недружественными странами». При этом предварительная оценка заблокированных активов, сделанная Минфином по факту, предполагала, что ограничения коснулись около 300 млрд в долларовом эквиваленте.

Ситуация усугубляется ещё и тем, что сценарий заморозки в случае обострения противостояния по линии Россия - Запад прогнозировался давно и, что называется, лежал на поверхности. Тем не менее Минфин и Центробанк с упорством, достойным лучшего применения, продолжали обменивать нефть и другие продукты российского экспорта на долги «недружественных стран», вместо того чтобы инвестировать их в экономику страны. При этом постоянно девальвируя рубль в ответ на запросы государственных монополий.

Однако справедливости ради надо заметить, что Россия, встроенная в мировую финансовую систему, имела очень мало степеней финансовой свободы, что не оправдывает бездействие ответственных чиновников, систематически игнорирующих риск недружественных блокировок.

Анализируя действия ЦБ РФ, также следует учесть, что управление активами в иностранных валютах было связано с принятием Банком России финансовых рисков - кредитного, валютного, процентного и так называемого риска ликвидности. Распределение активов на балансе Центробанка было подчинено решению этих задач, но явно не было рассчитано на то, что так называемые «недружественные страны» пойдут на широкомасштабную и, что самое главное, согласованную заморозку российских активов.

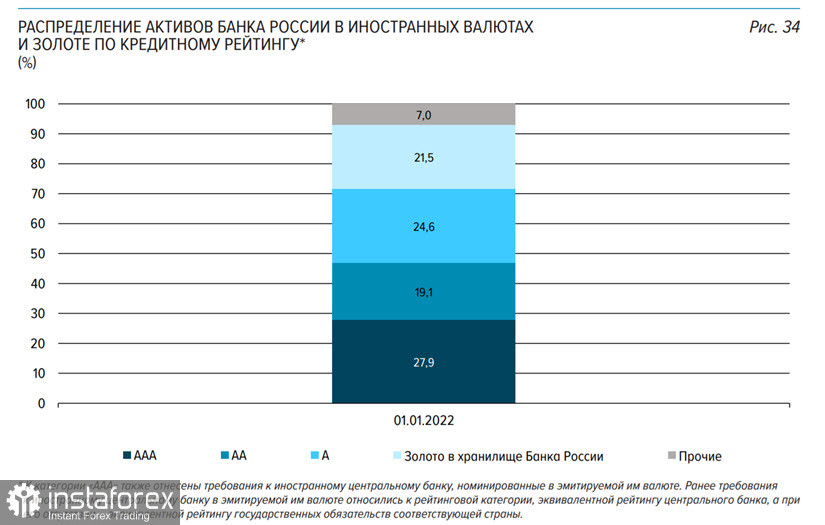

Также необходимо учесть, что в современных условиях резервы в иностранной валюте, в отличие от золота, лишь частично можно разместить на территории России, т. к. по сути это всего лишь электронная запись в реестре расчётной организации, а объем наличных средств относительно ограничен их физическими принципами. При этом степень надёжности этих инструментов была наивысшей настолько, насколько это возможно (рис.3)

рис.3: Рейтинг активов в резервах Центрального банка

Итак, что нам известно в настоящий момент? Теоретически можно предположить, что потери России от заморозки активов могли составить около 360 млрд в долларовом эквиваленте, а с учётом того, что Минфин США и Еврокомиссия наложили санкции на российское золото, исключающие его продажу, можно уценить данный актив как минимум на треть, что составляет дисконт, необходимый для реализации. В этом случае потери России могут составлять около 400 млрд, но это худший вариант.

В любом случае Россия обладает как минимум 200 млрд долларов в эквиваленте стоимости, что хотя и недостаточно, но некритично. При этом есть некоторая вероятность того, что общая сумма замороженных резервов не превышает 120 млрд в долларовом эквиваленте. Это косвенно подтверждается Минфином Франции, сообщившим в марте, что ему удалось блокировать всего 22 млрд в российских активах или около трети от всех имеющихся во Франции резервов Центробанка.

Анализируя возможности поддержания внешнеэкономической деятельности, необходимо учитывать, что Россия - это не паразит, а донор мировой экономики, а высокие цены на энергоносители позволяют поддерживать высокий профицит текущего счета, который в первом квартале 2022 года достиг исторического максимума в $58.2 млрд. При этом, несмотря на ограничения, отток капитала из страны за тот же период составил $64.2 млрд и впервые за многие годы превысил средства, поступающие в страну.

В случае сохранения высоких цен на энергоносители, на фоне ограничений по импорту и вывозу капитала, можно ожидать высоких показателей профицита торгового счета, что будет поддерживать рубль на достаточно высоких уровнях. Требования по оплате трубопроводного газа в рублях по итогам текущего года могут обеспечить около 100 млрд долларов притока, что также будет работать на укрепление рубля. В свою очередь, отсутствие возможности вывоза капитала за рубеж может сделать предложение валюты на рынке избыточным.

С резервами, которые были заморожены, тоже не так все однозначно. Да, сейчас доступа к ним нет. Более того, США отозвали разрешение на оплату процентов и займов по еврооблигациям, часть из которых должна была быть погашена ещё 4 апреля, стремясь вызвать искусственный технический дефолт России или заставить её платить из своих текущих поступлений.

Однако не стоит забывать, что Россия по сути спонсировала вышеуказанные страны (рис.2), которые, с одной стороны, должны выполнять свои обязательства даже по замороженным ими активам, а с другой стороны - лишаются покупателя своих долгов. Цены на которые будут падать, а стоимость обслуживания, в условиях повышения процентных ставок и уменьшения спроса, расти.

Технический дефолт, которого от России добиваются Соединенные Штаты, лишь на первый взгляд кажется бессмысленным, но только на первый взгляд. Казалось бы, какая разница, какой у РФ сейчас кредитный рейтинг? Однако в случае дефолта наступают юридические последствия. После чего одни инвесторы могут требовать выплаты по страховкам, так называемым кредитно-дефолтным свопам (CDS). Другие - удовлетворения имущественных исков. Третьи - досрочного погашения своих облигаций. Общая сумма требований в этом случае может достигать 40 млрд долларов, в обеспечение которых гипотетически можно получить российское имущество, находящееся за рубежом, причём по самым выгодным ценам.

Абсурдность ситуации заключается в том, что деньги заморожены правительствами этих же стран, чьи инвесторы являются владельцами еврооблигаций России. Но кого в нашем мире волнуют такие мелочи? После того как платёж на сумму около 650 млн долларов был отклонён банком-корреспондентом, Россия выплатила держателям облигаций купоны в рублях на специальный счёт, а также предложила российским инвесторам досрочное погашение еврооблигаций.

Однако такой вариант не устроил США и их рейтинговые агентства, которые настаивают на выплате купонов и погашении в долларах. Не для того Россию ограничивали в возможности расчётов по своим долгам, чтобы она соскочила с крючка. В свою очередь, Россия обещает судиться и оспаривать наступление дефолта, но, поскольку большая часть облигаций была выпущена по лондонскому праву, смею предположить, что итог этих тяжб предсказуем.

В любом случае будем внимательно наблюдать за развитием ситуации, ну а я в свою очередь прокомментирую их в своих дальнейших статьях. Будьте внимательны и осторожны, соблюдайте правила управления капиталом.