Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Здравствуйте, уважаемые коллеги!

На этой неделе состоится заседание Комитета по открытым рынкам ФРС США, которое в контексте текущей инфляции может принять решение о рекордном повышении ставки по федеральным фондам сразу на 0.75%. К каким последствиям это может привести и сможет ли Федеральный резерв обуздать инфляцию - разбираем в этой статье.

В преддверии заседания ФРС прогнозам аналитиков не счесть числа. Кто-то считает, что ставка будет повышена, после чего Федеральный резерв перейдёт к более мягкой политике, кто-то, наоборот, предполагает, что повышение ставки не сможет обуздать инфляцию, в результате чего регулятор продолжит ужесточение кредитно-денежных условий. Кто-то предполагает и надеется на то, что после цикла повышения ставок вскоре начнётся цикл их снижения и программа количественного смягчения будет возобновлена. Гадать на кофейной гуще можно долго, но у нас есть объективный показатель ситуации, а именно график индекса фьючерсных товарных цен - CRB, позволяющий нам принимать решения на основании прогноза его динамики (рис.1).

Рис.1: График индекса товарных фьючерсных цен CRB

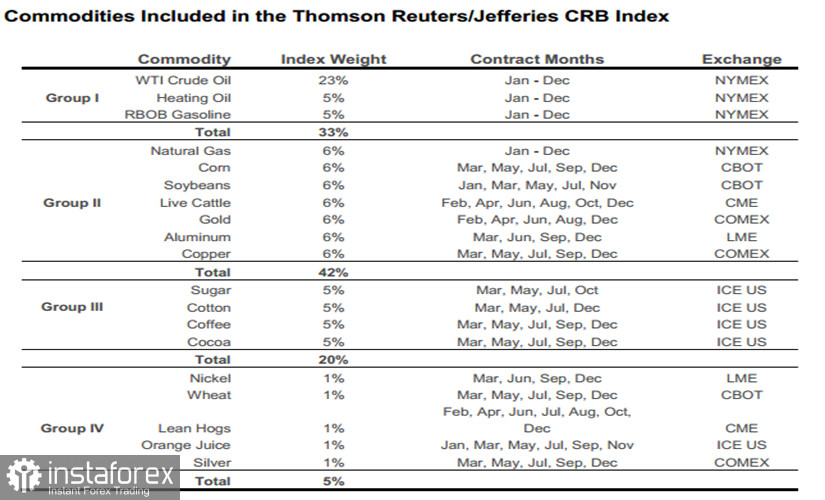

Индекс CRB отслеживает фьючерсные контракты на 21 стратегический товар, включая нефть, природный газ, промышленные металлы, продовольствие и другие активы, где энергетическим товарам придан больший вес, что указывает на их особую роль в ценообразовании мировых товарных цен. По сути, энергия занимает в индексе 39%, что придаёт ей ключевое значение (рис.2).

Есть и другие варианты отображения товарных цен в индексах, построенных по различным методикам, но CRB один из старейших индикаторов и, как мне представляется, наиболее сбалансированный индекс. Это не исключает использования для анализа и других вариантов построения товарных показателей как по весу, так и по различным группам, но принцип их использования будет примерно одним и тем же. Анализируем динамику индекса и пытаемся определить наиболее вероятное направление движения.

Рис.2: Состав индекса товарных цен CRB

Итак, прежде чем делать предположения о будущей инфляции, давайте оценим динамику индекса CRB (рис.1). Как следует из диаграммы, пик товарных цен пришёлся на июнь, когда индекс достиг значения 330, после чего произошло снижение, и в июле CRB перешёл в консолидацию возле уровня 280. Таким образом, можно констатировать, что в июне и июле товарные цены снизились на 15%, что и выразилось в снижении инфляционного давления. Это позволило некоторым аналитикам заявить, что товарные цены достигли своего пика, а значит ФРС вскоре ослабит темпы повышения ставки, что, в свою очередь, благотворно скажется на экономике США и американском фондовом рынке. С такими заявлениями, например, выступили аналитики банка JP Morgan.

При этом связь между процентными ставками и товарным рынком можно описать так: товарные цены растут, что повышает инфляцию, в ответ на это ФРС повышает ставки, что замедляет экономику, делает доллар более дорогим, в результате чего спрос на товары снижается, а более дорогой доллар делает товарные цены ниже, что приводит к ослаблению инфляционного давления.

Однако, как мы видим из графика индекса CRB, в настоящий момент товарные цены находятся на важной технической поддержке 280, выше уровня 200-дневной скользящей средней. Таким образом, с технической точки зрения текущее снижение товарных цен - это отнюдь не разворот, а всего лишь коррекция к повышающемуся тренду.

Действительно, если ФРС США при поднятии ставки удастся обрушить цену нефти за счёт удорожания доллара и других факторов, например снижения американского фондового рынка, то товарные цены повсеместно пойдут на снижение. Это в свою очередь ослабит инфляцию. Проблема в том, что цены нефти (рис.3) и других товаров с недавних пор находятся вне компетенции Федерального Резерва, и в этом смысле нефтяные котировки имеют ключевое значение для инфляции и её давления на американскую экономику.

Отсутствие возможности манипулировать ценами на американских биржах вносит в систему существенное ограничение, которое может не позволить ФРС реализовать замысел по обузданию инфляции через охлаждение американской экономики. Как я уже говорил выше: к несчастью для администрации Байдена, в последние годы цена нефти определяется не в США, а картелем ОПЕК+, удерживающим в своих руках около 40% мировой добычи нефти.

Рис.3: Цена нефти марки Brent

Собственная нефтедобыча в США тоже имеет большое значение, однако её уровень не может быть значительно увеличен в ближайшее время. Американские нефтяные компании подвергаются росту издержек связанных с увеличением заработной платы и материалов. Отрасль страдает многолетним недофинансированием, а нефтеперегонные заводы имеют изношенную инфраструктуру.

При этом текущие цены вполне устраивают картель, который, несмотря на все старания, не может сейчас увеличить добычу. Россия находится под санкциями, что дополнительно убрало с рынка 1 млн баррелей. Проблема ещё и в том, что 65% всех разведанных запасов нефти, которые могут быть использованы в ближайшие десятилетия, принадлежат государственным компаниям из Саудовской Аравии, ОАЭ, Кувейта, России, Венесуэлы и Ирана. Из них большая половина находится под санкциями США и европейских стран.

Если говорить о текущей ситуации на рынке нефти, то вполне возможно, что на рынке сейчас формируется разворот к дальнейшему повышению цен. Как следует из последнего отчёта по обязательствам трейдеров - COT Report, шортисты закрывают короткие позиции, открытые ими против покупок биржевых фондов, ориентированных на нефть. Эти сделки предполагают, что спекулянты, трейдеры и менеджеры хедж-фондов, возможно, начали верить в то, что 20-процентный обвал цен на нефть, длящийся с середины июня, может вскоре закончиться, и с этого момента цены будут расти.

Также, согласно данным аналитической компании S3 Partners, которые цитирует Bloomberg, крупнейший в США ETF (биржевой торговый фонд), ориентированный на акции нефтяных компаний, Energy Select Sector SPDR Fund (NYSEARCA: XLE), за последний месяц сократил короткие позиции на 14%. Активы XLE состоят из акций крупнейших нефтяных компаний США, таких как ExxonMobil, Chevron, Occidental, ConocoPhillips и EOG Resources.

Эти сигналы, получаемые с различных рынков, подтверждают мою идею о том, что снижение котировок американских акций и даже падение ВВП США в отрицательную зону могут не привести к снижению цены нефти, которая будет оставаться на значениях выше уровня $100 для сорта марки Брент. При этом исключать возможности снижения нефти я так же не буду.

Для того чтобы не путать читателя, я расскажу как действую я. У меня открыта покупка североамериканской нефти марки WTI, доступной в терминалах компании InstaForex под тиккером #CL, c целями на 110 и 122.50, стоп установлен ниже уровня 90. Риск на сделку не более 1% от суммы депозита.

Что касается действий ФРС по повышению ставки, их усилия могут оказаться неэффективными, в результате и ставка повысится, и инфляция не упадёт, но это будет совсем другая история. Будьте внимательны и осторожны, соблюдайте правила управления капиталом!