Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Есть такое понятие как суперинфляция (или гиперинфляция). Ее суть заключается в высоких либо чрезвычайно высоких темпах развития. Это может быть рост цен свыше 100 % за 3 года (то есть свыше 2 % в месяц в течение 3 лет); более 50 % в месяц (то есть в 129,7 раз в год); свыше 10 раз (+900 %) в год. Есть основания полагать, что в этот раз быки попали именно в такую ситуацию.

У инфляции длинный хвост: начало конца или же конец начала?

Это случается не так часто, но быки, похоже, угодили в суперэффект инфляции.

Все началось с публикации в понедельник июльского обзора потребительских ожиданий, который показал продолжающееся снижение инфляционных ожиданий. До этого сильный отчет о занятости в предшествующую пятницу вновь разжег опасения по поводу перегрева экономики, так что рынки уже были на взводе. Затем был опубликован очень большой и очень плохой отчет по индексу потребительских цен за июль, который оказался ниже ожидаемого в базовых показателях. За более слабым, чем ожидалось, CPI последовал более слабый PPI в четверг, а затем еще более слабый отчет по ценам на импорт в пятницу. После нескольких месяцев, когда трейдерам казалось, что все отчеты по инфляции будут оптимистичными, данные августа оказались весьма разочаровывающими.

Это краткое резюме.

В частности, общий индекс потребительских цен США за июль не изменился по сравнению с июнем, а это означает, что базовая инфляция в месячном исчислении фактически упала до нуля. Это правдивый и значимый факт, который ясно виден сквозь политический туман взаимных обвинений по поводу того, правда ли это (мы это обсуждали, и да, это так) и разумно ли это сказать, что проблема решена (вовсе нет).

Фондовые рынки немедленно отозвались на позитив, заставив многих поверить, что медвежий рынок, начавшийся в США в начале этого года, подходит к концу: несмотря на небывалую засуху, массовые банкротства застройщиков в Китае и рост цен на энергоносители, четырехнедельное ралли акций - с некоторыми колебаниями - радуют глаза быков, так что более половины падения S&P 500 было отыграно.

Некоторые технические аналитики предполагают, что S&P 500 все еще должен подняться выше своей 200-дневной скользящей средней, которая близка к этому, чтобы заявить о развороте, в то время как многие теперь готовы объявить, что это полноценный новый бычий рынок.

Я вам скажу так: рынки часто ошибаются и, конечно, создают возможности для получения прибыли. Но такая степень уверенности и импульса требует хотя бы некоторого внимания.

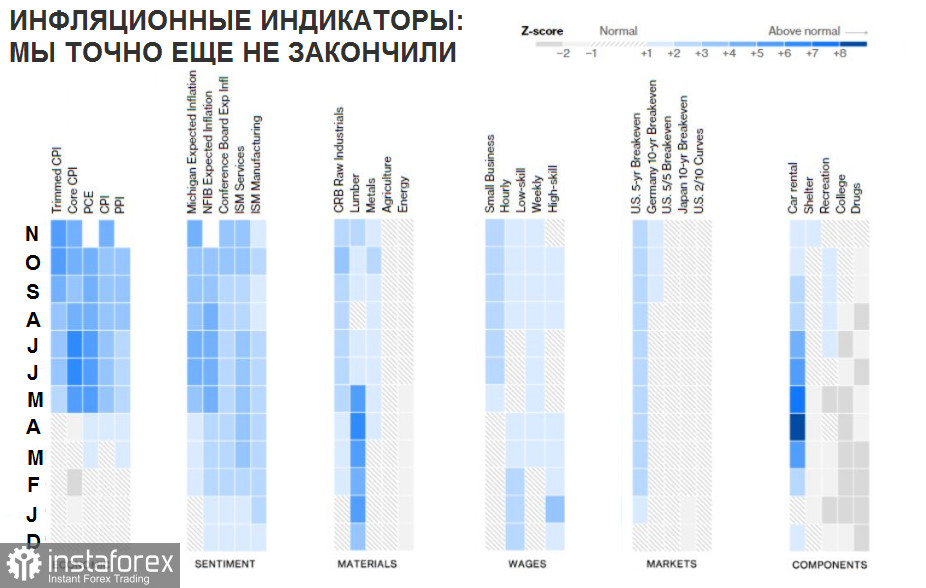

Итак, на что лучше всего опереться, чтобы определить, в каком положении инфляционная составляющая? Собственно, мы будем опираться на общеизвестные цифры. Цель экономистов-быков состояла в том, чтобы попытаться определить, была ли наконец нарушена парадигма низкой инфляции, существовавшая после глобального финансового кризиса 2007–2009 годов. Для этого Элен Хэ составила список индикаторов различных аспектов инфляции и присвоила им Z-балл, который измерял, на сколько стандартных отклонений они были выше или ниже их среднего значения за предыдущие 10 лет. Для каждого индикатора, чем больше стандартных отклонений выше нормы, тем более темно-синим они будут отображаться на графике.

На карте все становится очевидно. Если на рубеже года все вроде бы соответствовало установившейся тенденции, то к концу года большая часть карты стала синей. Причина в том, что инфляционное давление неуклонно сохранялось в течение 2021 года, поскольку центральные банки роковым образом продолжали качать насос благодаря сохраняющимся низким процентным ставкам.

Как видно, за исключением фьючерсов на пиломатериалы и цен на аренду автомобилей, которые оказались действительно временными и снизились к концу года, было очевидно, что инфляционное давление усиливается.

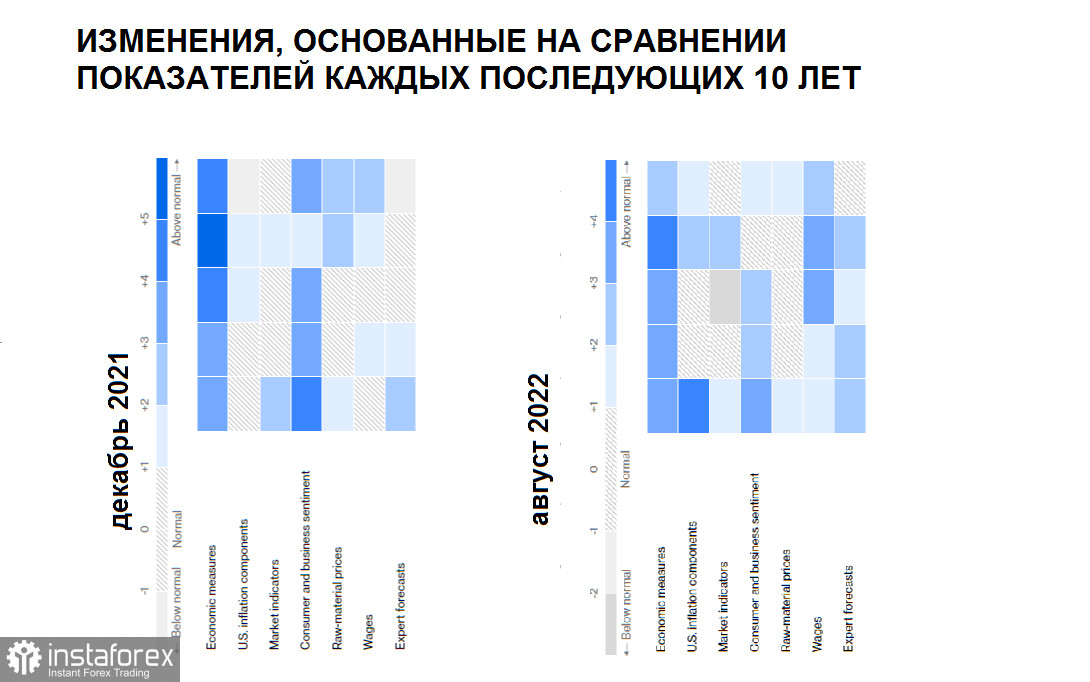

Теперь, когда инфляция выглядит так, как будто она, возможно, достигла поворотной точки, интересно посмотреть, что индикаторы говорят нам сейчас. Это помогает пролить свет. Вот как выглядела тепловая карта в декабре, и вот как она выглядит сейчас:

Очевидно, что синего убавилось.

Да, ситуация не критическая. И тот же Джон Отерс сильно разочарован этим методом измерения. В защиту графика могу сказать, что он предусматривает гораздо больший временной интервал, так что полугодовые индикаторы будут не так очевидны. И тем не менее здесь есть на что посмотреть, так как экономические показатели инфляции выглядят почти так же, как и восемь месяцев назад - намного выше нормы для посткризисной эпохи.

Смотрите внимательно.

Во-первых, снизились цены на сырье. Сам по себе это неплохой показатель. Отсюда вытекает и улучшение по срезу потребительских и деловых настроений: после того, как в прошлом году были получены отличные опережающие индикаторы, обзоры, которые мы освещаем, показывают, что пик беспокойства по поводу инфляции уже позади, несмотря на продолжающееся интенсивное освещение в новостях.

А вот заработная плата растет. Не будучи экстремальными, теперь данные демонстрируют значительно большее давление - все показатели, которые мы отслеживаем, превышают их долгосрочное среднее значение. В отрыве от других показателей тоже неплохо.

В пяти компонентах инфляции, которые отслеживаются по этой методике, есть также важный композиционный эффект. Инфляция жилья сейчас на четыре стандартных отклонения выше нормы за последнее десятилетие. Поскольку на него приходится треть индекса, и, как правило, он изменяется с задержкой, это не сулит ничего плохого в том, что общая инфляция быстро снизится до 2%. Между тем стоимость услуг также сейчас растет на два стандартных отклонения выше среднего по мере восстановления экономики. Цены, которые взлетели из-за временных эффектов, таких как аренда автомобилей, теперь вернулись к норме, в то время как стоимость обучения в колледже и стоимость лекарств, которые являются политически чувствительными, остались высокими.

Разворот индикаторов настроений и снижение цен на сырье являются положительными сигналами, но заработная плата, которая выше, чем когда-либо в 2021 году, вызывает серьезную озабоченность. Если не считать нового геополитического шока, который снова поднимет цены на сырьевые товары (что легко может произойти, но это фактор малопредсказуемый), остающиеся проблемы связаны с ценами на жилье, уровнем зарплат и арендной платой. И сейчас они растут намного быстрее, чем когда-то, и на которые требуется некоторое время, чтобы развернуться.

То, что мы видим на этом графике, как раз отражается в настроениях быков, которые склонны считать, что это начало конца рецессии. Тем не менее давайте не забывать, что пока у ФРС слабо получается взять ситуацию под контроль.Так, если месячная инфляция сохранится на уровне -0,01% в июле с сегодняшнего дня до декабря, то общая инфляция в конце года все еще будет выше 6%.

К чему приведет этот показатель (или более высокий)? Учтите, что переговоры по заработной плате сосредоточены в первые месяцы года, так что риск самораскручивающейся спирали заработной платы и цен, который сам по себе вызывает рост цен, усилится.

Данные прошлой недели действительно предполагают, что мягкая посадка, при которой инфляция снижается без серьезной рецессии, по крайней мере, сейчас это кажется возможным. Очень сильные показатели занятости создают впечатление, что разговоры о рецессии были преждевременными.

Однако отдельно настораживает и то, что заработная плата растет быстрее у низкооплачиваемых. Данные Мичиганского университета, опубликованные в пятницу, также показали, что именно они больше всего набираются оптимизма в отношении инфляции. Улучшение потребительских ожиданий происходит преимущественно среди потребителей с низким и средним уровнем дохода, для которых инфляция особенно важна. Примечательно, что индекс ожиданий потребителей в отношении ближайших цен на газ существенно снизился до 10,3 с 21,0 в июле и 41,2 в июне, что свидетельствует о том, что падение цен на бензин может сыграть важную роль в улучшении потребительских настроений. Условия покупки товаров длительного пользования, в том числе автомобилей, в августе ухудшились после улучшения в июле, поскольку «потребители с высокими доходами зарегистрировали значительное снижение как своих текущих личных финансов, так и условий покупки товаров длительного пользования».

Влияние цен на нефть, конечно, преувеличено. Они составляют менее 10% всего индекса. Но цены на газ однозначно видны (их можно увидеть в своих платежках за электроэнергию и отопление) и влияют на ожидания в обоих направлениях. Ужасающий рост цен на насосы в начале этого года является отражением дефицита и, возможно, привел к преувеличенному беспокойству по поводу более широкой инфляции. Резкое падение цен на газ теперь может принести больше облегчения, чем следовало бы. Но поскольку ожидания имеют значение, похоже, что сами цены на нефть имеют значение.

В итоге, после посткризисного восстановления, когда низкооплачиваемые остались позади, экономический спад, в результате которого они в какой-то степени наверстывают упущенное, вполне может ощущаться как мягкая посадка. Это действительно может быть не конец инфляции, а длительная агония, которая уничтожит как почти всех быков, так и реальный сектор.

Если есть тревожные признаки для экономики, то они исходят от товарно-материальных запасов. Сейчас они все еще высоки, несмотря на отчеты о распродажах Walmart и других ритейлеров. Это означает, что цены, возможно, еще должны снизиться (поскольку предложение слишком велико для спроса). Но это повлечет как сокращение производства, так и недополучение прибыли, что означает замедление экономического роста. Когда компании вынуждены решать столько проблем, это явный сигнал, что есть структурные проблемы. Это также говорит о том, что многое еще предстоит сделать, если экономика хочет избежать рецессии.

Есть еще один компонент, который пока не привлекал к себе внимания - кредитный рынок. Он важен, поскольку именно кредит имеет тенденцию действовать как регулятор для всех остальных. Если кредитные инвесторы хотят ужесточить условия, то возникает проблема. Но корпоративный долг инвестиционного уровня лишь приспособился к более высокой доходности казначейских облигаций - спреды не шире, чем они были в начале года, и остаются намного ниже, чем они были на протяжении большей части последнего десятилетия, что любой трейдер чувствует на себе ежедневно.

Если опасный спуск с пика инфляции продолжится успешно, кредитный рынок продолжит подтверждать восстановление других рискованных активов. Но кредитному рынку не составит большого труда поколебать некоторые из сегодняшних позитивных предположений. Эти данные обнадеживают, но говорить об окончательном исходе преждевременно.

Таким образом, рынок действительно позитивен. Спотовый газ снижается, пик засухи для северного полушария позади, а коронавирус не обещает опасных штаммов. Тем не менее дело движется к концу года. Недавние данные об инфляции из Европы говорят о том, что экономика под напряжением, хотя в США настроения более радужные. Однако Европа - крупный импортер американских товаров. Неплатежеспособность европейских потребителей может поставить под вопрос и так снижающийся импорт из-за океана. А конфликт на Украине вносит большой элемент нестабильности.