Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

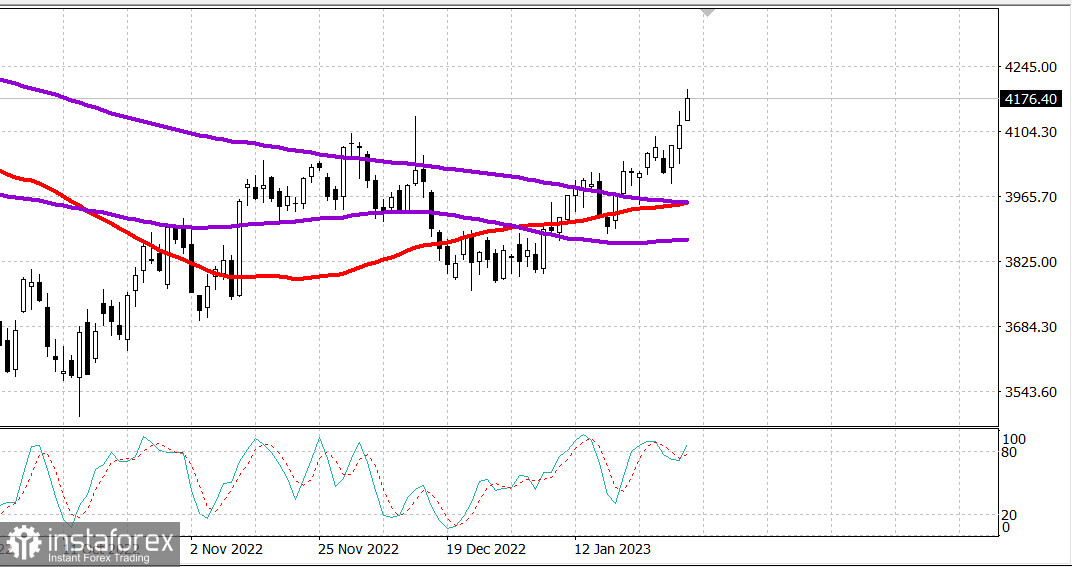

S&P500

Обзор 03.02

Рынок США растет после ФРС.

Главные индексы США выросли второй день после ФРС: Доу -0.7%, NASDAQ +2.2%, S&P500 +0.8%.

S&P500 4180, диапазон 4120 - 4220.

Это была еще одна сильная сессия для широкого рынка, так как инвесторы переварили последние отчеты, хотя значительные потери в Merck (103,46, -3,52, -3,3%) после квартальных результатов, сильно взвешенный в индексе Доу-Джонса, привел к тому, что индекс находился в отрицательной зоне большую часть сессии. Nasdaq Composite (+3,2%) возглавил рост благодаря огромному росту доходов МЕТА (META 188,77, +35,65, +23,3%).

Приятные результаты МЕТА сразу после пресс-конференции председателя ФРС Пауэлла, на которой он принял менее агрессивный тон, породили ощущение, что в этом году рост доходов и денежно-кредитная политика могут оказаться лучше, чем опасались.

Другие акции мега-капитализации продемонстрировали сильный рост в знак солидарности с Meta, что поддержало более широкий рынок. ETF Vanguard Mega Cap Growth (MGK) вырос на 3,2% по сравнению с ростом на 1,1% в ETF Invesco S&P 500 Equal Weight (RSP) и ростом на 1,5% в S&P 500.

Положительная реакция на некоторые данные, опубликованные в четверг утром, также способствовала положительному движению. Приятный отчет о производительности за четвертый квартал, в котором говорилось о снижении удельных затрат на рабочую силу, дал рынку хорошее представление о тенденциях инфляции. Отдельно еженедельные первоначальные заявки на пособие по безработице достигли самого низкого уровня (183 000) с апреля 2022 года, но это не помешало ралли, поскольку было истолковано как еще одно хорошее предзнаменование возможной мягкой посадки.

Однако ралли встретило сопротивление, когда S&P 500 не смог преодолеть уровень 4200. Откат, вероятно, был вызван ощущением, что рынок стал перекупленным и должна была произойти некоторая консолидация. Однако спад длился недолго, и основные индексы смогли вернуться к сессионным максимумам перед закрытием торгов.

Вчера большинство секторов S&P 500 показало рост. Сектор услуг связи (+6,7%) занимал первое место с большим отрывом, за ним следуют потребительские товары (+3,1%) и информационные технологии (+2,8%). Энергетический сектор (-2,5%) тем временем показал наихудшие результаты, поскольку цены на нефть продолжали терять позиции (75,68 долл./барр., -1,14, -1,5%).

Доходность казначейских облигаций заметно снизилась в среду в ответ на комментарии председателя ФРС Пауэлла, но в конечном итоге на вчерашней сессии мало что изменилось. Доходность 2-летних облигаций упала на три базисных пункта до 4,08%, а доходность 10-летних облигаций осталась неизменной на уровне 3,40%.

- Nasdaq Composite: +16,6% с начала года

- Рассел 2000: +13,6% с начала года

- S&P Midcap 400: +12,2% с начала года

- S&P 500: +8,9% с начала года

- Промышленный индекс Доу-Джонса: +2,7% с начала года

Обзор экономических данных:

- Еженедельные первоначальные заявки 183 тыс. (Консенсус 201 тыс.); Пред. 186К; Еженедельные текущие заявки 1,655 млн; Пред был пересмотрен до 1,666 млн с 1,675 млн

- Ключевым выводом из отчета является то, что низкий уровень первоначальных заявок является обнадеживающим сигналом для рынка труда, который, в свете вчерашних комментариев председателя ФРС Пауэлла, не является пугающим фактором для рынка, как это было в прошлом. Напротив, по умолчанию рынок сейчас воспринимает это как хорошее предзнаменование для мягкой посадки.

- Q4 Productivity-Prel 3,0% (консенсус 2,5%); Пред. был пересмотрен до 1,4% с 0,8%; Удельные затраты на оплату труда в 4 квартале – Prel 1,1 % (консенсус – 1,5 %); Пред. был пересмотрен до 2,0% с 2,4%

- Ключевой вывод из отчета заключается в том, что рост производительности помог снизить затраты на рабочую силу в расчете на единицу продукции, что ФРС будет рада видеть.

- Декабрьские производственные заказы – 1,8% (консенсус – 2,2%); Предыдущая была пересмотрена до -1,9% с -1,8%

- Ключевым выводом из отчета является то, что он показывает, что производственная активность в остальном была слабой в декабре, когда из заказов были исключены заказы на невоенные самолеты и запчасти.

ArcBest (ARCB), Church & Dwight (CHD), Cigna (CI), Regeneron Pharma (REGN) и Zimmer Biomet (ZBH) представят отчеты о прибылях и убытках перед открытием в пятницу.

Забегая на пятницу, участники рынка получат следующие экономические данные:

- 8:30 по восточному времени: январские данные о занятости в несельскохозяйственном секторе (консенсус 190 000; ранее: 223 000), данные о занятости в частном секторе (консенсус 175 000; ранее: 220 000), уровень безработицы (консенсус 3,6%; ранее: 3,5%), средняя почасовая оплата труда (консенсус 0,3%; предыдущий: 0,3%) и средняя рабочая неделя (консенсус 34,4; предыдущий: 34,3).

- 9:45 по восточному времени: окончательный январский PMI IHS Markit Services (ранее 46.6)

- 10:00 по восточному времени: январский непроизводственный индекс ISM (консенсус Briefing.com 50,3%; предыдущий 49,6%).

Энергетика: нефть Брент упала до 82 долл.

Вышли плохие отчеты: Форд показал убыток в 2 млрд долл. после прибыли годом ранее. Альфабет – прибыль снизилась на 21% в 2022 году. Apple – прибыль снизилась на 13%. Amazon – убыток 2.7 млрд долл. против прибыли годом ранее.

Госдолг США: Спикер палаты представителей требует реформы расходов как условие для повышения лимита госдолга. Срок решения – до начала июня.

Вывод. Рост рынка США может быть прерван сильной коррекцией в любой момент. Впереди новые волны негатива от экономики. Может быть новая волна падения.

Макаров Михаил, еще больше аналитики: