Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Сезон отчетов в корпоративной Америке подошел к концу. Рынки были приятно удивлены тем, что сегмент ценных бумаг достаточно неплохо себя чувствовал в первом квартале даже на фоне роста инфляции и первых банковских почти-банкротств.

Отчасти причина в том, что американские потребители оставались достаточно активными, поддерживая необходимый уровень спроса. А доверие к банковской системе всего лишь перенаправило потоки депозитов в крупные банки, и лишь отчасти – в другие регионы или виды активов.

Отсюда мы получили неплохие данные по рынкам труда. Что в очередной раз поддержало быков. К сожалению, это также укрепило многих в том, что Федеральная резервная система вот-вот кардинально изменит свою политику, начав снижение процентных ставок. Эта вера укрепилась в трейдерах еще в марте, и с тех пор только крепла благодаря противоречивости сигналов – от показателей инфляции до данных рынка занятости.

Розовые пони рыночных ожиданий

В данный момент фьючерсы на государственные облигации теперь оценивают вероятность того, что в течение оставшихся месяцев этого года мы увидим сценарий пяти последовательных снижений ставки примерно на 25 базисных пунктов каждый раз. И, конечно же, множество других индикаторов. При этом даже более ликвидные рынки ставят на такой же прогноз, хотя это не всегда очевидно.

Это все происходит ровно на противоположном новостном фоне. Так, неделю назад ФРС повысил ставки в очередной раз. Но эта новость словно прошла мимо быков. В итоге, если посмотреть на уровни ожиданий, мы увидим самый большой разрыв по ним за весь текущий цикл. Если уровень текущих федеральных фондов составляет больше 5%, то ожидания по их уровню на начало следующего года не дотягивает даже до 4%. Очевидно, должно состояться около шести снижений на 0,25%, чтобы достичь уровня ожиданий. Насколько это реалистично? На мой взгляд, примерно настолько же, насколько реалистичен полет на Марс в этом году.

Но рынок тверд в своих оценках.

Отчасти армия трейдеров серьезно уверена в идее, что инфляция может быть взята под контроль очень быстро. Фактически, это основа для разворота политики ставок, мы все это понимаем. Насколько это достижимо?

Если мы посмотрим на уровень двухлетней инфляционной безубыточности, которую можно получить из разницы между защищенными от инфляции облигациями и облигациями с фиксированным доходом, то уже в первой половине 2025 года инфляция вернется к своему «обычному» уровню в 2%.

Это чисто технический показатель. Но проблема в нем та же, что и во всех рыночных анализах – он опирается на существующие представления. На самом деле уровни безубыточности могут быть неверными, особенно с учетом постпандемической экономики. А если мы примем в расчет, что кривая доходности по облигациям сейчас глубоко перевернута, то этот технический показатель уже не кажется надежным.

Для наглядности вы можете взять данные о безубыточности за два года до текущей ситуации (это будет примерно апрель-май 2021 года). Так вот, текущий пик инфляции, превышающий 9%, пришелся как раз на тот момент, когда безубыточность двухлетней давности обещала нам полную дефляцию.

Если хотите, для меня показатель безубыточности – это достаточно спорный технический показатель, поскольку он отражает поведение покупателей двухлетних облигаций именно в момент времени, когда он составляется. То есть он хорошо показывает текущий тренд, но прогностически он полезен только на спокойном рынке.

Главное, чему нас научил Covid-19, что ошибиться в своих прогнозах очень легко. Я добавлю, что это еще легче в моменты нехватки ликвидности. И с учетом того, что ударные волны от пандемии все еще движутся по системе (здесь я имею ввиду в первую очередь Китай), кажется странным делать ставку на то, что через два года экономика полностью восстанет из пепла коронавируса, тем более, если украино-российский конфликт затянется.

Занятость и доходы - туда ли мы смотрим?

Еще труднее предполагать голубиный разворот глядя на данные о занятости за текущий апрель. Давайте посмотрим на долю работающих людей в возрасте от 25 до 54 лет. Все время со Второй мировой войны, когда женщины в развитых странах стали работать, он лишь неуклонно рос. Этот грандиозный социальный сдвиг, который работал на благосостояние домохозяйств, в основном завершился к началу 1990-х, достигнув предела насыщения. Еще сильнее он укрепился за счет работающих подростков – обоих полов. Поэтому с 90-х соотношение всего лишь раз поднималось выше нынешних значений – в начале двухтысячных, которые ознаменовались крахом доткомов. Сейчас примерно 80% населения самого трудоспособного возраста имеет работу. И это абсолютный максимум, если не брать в расчет кризис 2000-х.

Далее логика проста. Если мы имеем действительно максимум, то это значит, что мы его уже достигли. Фактически, здесь ФРС полностью выполнила свои задачи. Тем не менее, инфляция остается впечатляюще высокой. И это «немного раздражает». Потому что это значит, что на самом деле доллар настолько дешев, что не может обеспечить американцам прежний уровень жизни при том же доходе. Им нужно зарабатывать хотя бы на 10% больше, чтобы выйти на уровень прошлого года. И это мы говорим о достаточно скромном постпандемическом годе. В сравнении с 2015 годом разница будет еще больше.

Фактически снижение ставок без устойчивого снижения инфляции строго противоречит тому, чтобы американцы зарабатывали больше. Если посмотреть в корень проблемы, доллар подешевел. Настолько подешевел, что даже 6% ставки едва удерживает инфляцию на одном уровне. Его реальная цена еще должна упасть, а зарплаты – соответственно вырасти, чтобы инфляция перестала давить диктатом цен.

Но когда рынок труда влияет на инфляцию за счет повышения заработной платы, это также оказывает давление на корпоративные расходы и себестоимость продукции при одновременном повышении спроса. Так, средняя почасовая заработная плата выросла почти на 0,5% по сравнению с предыдущим месяцем в апреле, что находится прямо на верхней границе нормального диапазона. Да, пока еще рано бить тревогу по поводу самораскручивающейся спирали цен, но внезапно оказалось, что недостаточно трудоустроить максимум жителей. Куда важнее уровень их реальных доходов. И вот с этим показателем у ФРС пока проблемы.

Теперь рынки ожидают публикации апрельских показателей, которая состоится в среду. Но аналитики, как Bloomberg, так и от регулятора, уже сейчас настроены достаточно скептично в отношении показателей ИПЦ. Консенсусные цифры базового индекса потребительских цен колеблются около уровня предыдущего месяца в 5%. Максимум, чего сможет достичь глубокое снижение этого показателя – это оставить ставку на прежнем уровне без дальнейших повышений. А без этого достичь уровней по ставкам, которых ожидают рынки, практически невозможно.

Бычья упертость

Откуда же такая железобетонная уверенность в том, что ставки должны быстро снизиться?

Во-первых, мы всегда должны брать в расчет, что занятость является запаздывающим индикатором, поскольку работодатели рассматривают увольнения как самую крайнюю меру. Более того, ряд достаточно надежных рыночных индикаторов предполагает, что вскоре нас ожидает полноценный экономический спад – уровня рецессии, чуть легче или чуть тяжелее, но все же спад.

Среди этих показателей: кривая доходности казначейских облигаций (по-прежнему сильно перевернута), опережающие экономические индикаторы, которые указывают прямо вниз, а также опросы менеджеров по снабжению ISM. Все эти индикаторы горят красным, сигнализируя о рецессии уже шесть месяцев. Цены на сырьевые товары, особенно на нефть, падают, что свидетельствует об отсутствии мирового спроса. В высшей степени разумно готовиться к рецессии в ближайшее время.

Здесь мы должны задаться еще одним вопросом. Будет ли сопровождаться рецессия также ростом цен – так называемой «стагнацией», или все же цены перестанут расти как на дрожжах?

При условии включения сценария стагнации экономики, ФРС не сможет ни повышать, ни снижать базовые ставки, поскольку веерные банкротства по всем отраслям истощат экономику за считанные месяцы.

Однако если инфляцию удастся обуздать, тогда сценарий будет прямо противоположен: максимально мягкая кредитно-денежная политика для поддержания экономики.

На самом деле, я думаю, что будет приблизительно средний вариант: при умеренной рецессии с достаточно упорной инфляцией мы получим снижения от ФРС к концу года. Но при каком сценарии ФРС будет способна снизить ставки по крайней мере в пять раз в течение следующих шести заседаний? Таких сценариев, кроме полного и быстрого восстановления экономики, в общем-то и нет. Впрочем, как и предпосылок для такого варианта развития событий.

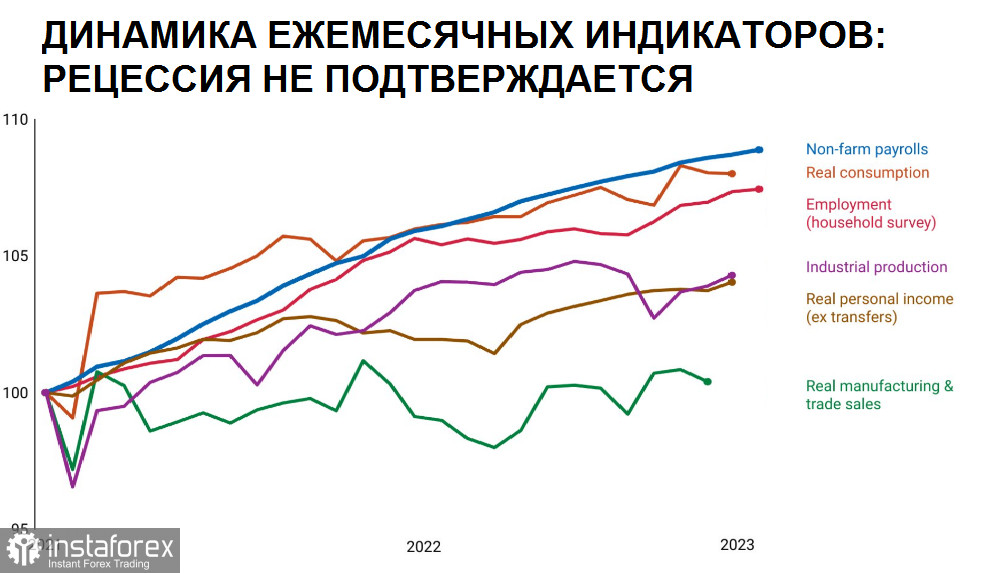

Интересно, что мнение самого ФРС, фактически, значит больше, чем мнение Национального бюро экономических исследований - органа, которому поручено официально определять, когда наступила рецессия. В основном, потому что NBER – огромный тормоз, и обычно объявляет о рецессии только через много месяцев после ее начала. Но мы можем обратиться к данным, которые использует Бюро в своих расчетах и посмотреть на цифры.

Так вот, судя по графикам, рецессия вовсе не обязательна, потому что рынок труда и потребительский спрос сильны.

Отчасти технический анализ и любые другие индикаторы сбоят из-за ковидного фактора. Как бы мы не торопились утвердить конец пандемической эпохи, система еще не переварила все меры по преодолению постковид-кризиса. Все эти дополнительно напечатанные доллары в любом случае должны снизить его цену. Невозможно никуда деться от этого простого правила, и пока доллар не станет дешевле, инфляция будет душить экономику. Причем, это касается не только США, но и Европы, хотя и в меньшей степени. И проблема даже не столько в этих лишних деньгах, сколько в том, что очень трудно судить, куда направятся потоки этих денег. Если США будет способен переложить бремя рецессии на развивающие страны, как это делалось в прошлые периоды, рецессия будет достаточно легкой, и мы все обойдемся легким испугом. Зато множество стран будут испытывать огромные трудности с погашением госдолга.

Однако то, что сейчас свободные деньги утекают широким потоком в Европу и Азию, этот вариант может быть и не доступен. Особенно, если в правительстве не согласуют очередной потолок госдолга. Тогда кризис будет локальным, но более серьезным.

Что же делать инвесторам во всей этой ситуации? Замечательное свойство инвестиций в том, что вы можете хеджировать свои ставки. Если более ужасные прогнозы рецессии сбудутся, то вы, вероятно, захотите уйти с фондового рынка США или даже сменить предпочтения, например, на криптовалютный сектор. Если же вы опираетесь на показатели доходов компаний за первый квартал, то вы будете ожидать, что акции должны превзойти облигации и с удовольствием прикупите еще акций компаний США. И если вы не уверены, то вы выберете диверсификацию.

Важно понимать, что не только вы чувствуете неуверенность – крупные инвестфонды с целыми штатами аналитиков ощущают себя примерно также. И хотя 10-летние казначейские облигации, и S&P 500 более или менее все это время торговались в широком диапазоне, объемы хеджирования неуклонно растут.

На самом деле, уверенность в развороте ФРС в настоящее время настолько сильна, что существует достаточно серьезная опасность прорыва в сторону более высокой доходности. Но лучше избегать экстремального позиционирования в любом направлении в этот неспокойный год.

Банковские перипетии

Во всей этой истории мы не должны забывать о кризисе, поразившем региональные банки США. Вопрос в том, какова опасность в том, что этот сценарий повторится и усилится?

Если не впадать в обобщения с прошлыми кризисными пиками, что могут нам сказать цифры?

Цены на акции банков упали, а акционеры обанкротившихся учреждений были удовлетворены. Ни один вкладчик не потерял ни копейки. Нет никакой паники, рынки максимально спокойны. ФРС даже дважды повышала ставки с тех пор, как закрытие SVB Financial Group вызвало беспорядки, но благодаря срочной программе кредитования банков это не вызвало никакого негатива.

Возможно, это кризис для акционеров банка; всеобщим кризисом он так и не стал. Лучше всего эту ситуацию объяснил Уоррен Баффет: никто не хочет быть тем, кто сообщит американцам, что их депозиты застрахованы лишь ограничено. Это убьет банковский мир. И он прав.

Разрушение депозитов было бы настолько катастрофическим, что ни один политик в здравом уме не допустит этого.

Но отсутствие катастроф еще не равнозначно присутствию дивидендов. И никто из инвесторов пока не хочет связываться с банковской системой. Сам Баффет во время кризиса 2008 года активно ссужал деньги банковской системе. Но в этот раз он держится подальше от всего.

Конечно, отчасти причина его незаинтересованости кроется в том, что законы о банковских холдинговых компаниях не позволяют ему получить контрольный пакет акций более чем одной компании. Но главное - прибыль банков выглядит под вопросом.

Фактически, в новой экономической системе депозиты – это такой же товар, как и соя или нефть, к примеру. Так что если вкладчики лучше осведомлены о более высокой доходности в других местах, тогда деньги будут иметь тенденцию покидать депозитные счета. В этих условиях банки вынуждены предлагать более высокие ставки по депозитам, и в итоге сократит прибыль банка за счет снижения чистой процентной маржи.

Вероятно, это приведет к более эффективной финансовой системе в долгосрочной перспективе и более высокому уровню жизни. Так что назвать этот сценарий сложно. Но в краткосрочной и среднесрочной перспективе, особенно для акционеров, это прямой удар по прибыльности и чувство беспокойства среди банкиров. А значит, нас ожидают ужесточение стандартов кредитования за счет более высоких ставок по займам и неценовое нормирование (за счет других факторов). Все это негативно сказывается на экономике в краткосрочной перспективе, и это тот аргумент, который работает против снижения ставок ФРС.

Далее можно ожидать большей консолидации капитала, как это уже было видно по продажам SVB Financial Group и First Republic Bank.

В США банковская система гораздо более фрагментирована, чем в любой другой развитой стране, поэтому есть место для гораздо большего количества слияний, хотя это сильно повлияет на возможности малых банков.

По мере того, как цены на акции региональных банков падают, им становится все труднее привлекать акционерное финансирование и удерживать депозиты, поэтому продажа по разочаровывающей цене остается лучшим вариантом. Это не очень хорошая ситуация для инвесторов в акции банка, и риск дополнительного бремени для государственного кошелька, который в конечном итоге будет извлечен из будущей прибыли банка, реален.

Чтобы снизить стоимость поглощения обанкротившихся учреждений, Федеральная корпорация страхования депозитов захочет разделить убытки с небанковскими организациями (такими как группы прямых инвестиций), которые готовы их взять на себя, но вряд ли этот шаг будет политически популярен. Так что некоторая форма явной гарантии депозита кажется почти неизбежной.

Остается вопрос, не приведет ли это к кризису, который сам по себе заставит ФРС снова и снова снижать ставки? Не обязательно. Но это и не значит, что можно расслабиться: система крайне уязвима, как мы видим.

Уже скоро будет опубликован ежеквартальный опрос старших кредитных специалистов ФРС, который даст первые убедительные доказательства того, вынуждают ли банкротства банков кредиторов усложнять доступ к кредитам. Но даже и без этого понятно, что то, что напрямую угрожает банковской системе, не может быть проигнорировано.

И даже если мы взглянем на историческую составляющую, еще в 2006 году отдельные аналитики били тревогу о размерах неподкрепленных ипотечных кредитов. Просто система была глуха. Как и рынки. Как и правительство демократов во время утверждения программы помощи во время пандемии.

Если вспомнить, в 2006 году достаточно много инвесторов стали медвежьими, но тогда вы назвали бы их паникерами. Начало 2007 г. породило еще больше медведей. Так что дело было не в том, что один или два человека что-то поняли, просто многие поняли это слишком рано. Главное, чему нас может научить кризис 2008 года, это то, что рынок не обращал внимания на конкретные сигналы от банковского сегмента, не считая их значимыми. Поэтому полностью считать вопрос банкротств региональных банков, как минимум, преждевременно. Не тогда, когда впереди маячит рецессия.

В большинстве случаев, акции региональных банков все же имеют впечатляющий дисбаланс, который формировался годами. Поэтому угроза для них все еще осталась.

И да, программа срочного кредитования поддерживает иллюзию нормы, но нельзя печатать доллары бесконечно. Каждый новый напечатанный доллар усиливает рост инфляции, а это не то, к чему стремится ФРС. И стратегия «поддержим банки и увеличим ставки» работает только на коротких отрезках, а дальше экономика все же реагирует на отсутствие дешевых кредитов и начинает рушиться. И банки в этом случае уже не удержать на плаву.

С учетом всего, трудно ожидать от ФРС значительных последовательных снижений. Не сейчас, не в этом году. Хорошо, если они хотя бы начнутся к концу года. Но сейчас рынки слишком оптимистичны, и это нам еще аукнется.

Читать другие статьи автора, в том числе:

Мнения экспертов о развивающихся рынках прямо противоположны

Рынки серьезно настроены на падение доллара

Доллар теряет место во главе стола?