Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

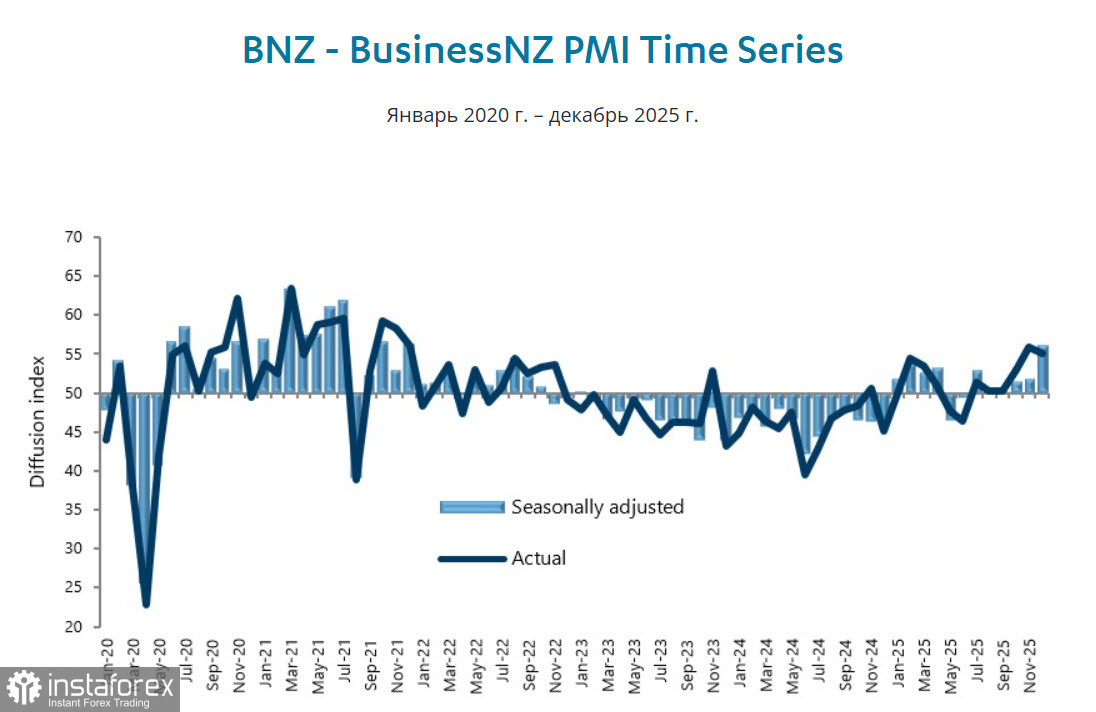

Индексы PMI в декабре показали внушительный рост, подтверждающий прогноз о быстром восстановлении экономики Новой Зеландии в 4 квартале. Активность в производственном секторе выросла с 51.4п до 56.1п, для одного месяца это максимальный месячный прирост за более чем 4 года, в секторе услуг показатель скромнее, но рост не менее внушительный – 51.5п против 46.9п месяцем ранее. Если смотреть детали отчетов, то можно отметить, что субиндексы новых заказов показали самый высокий прирост в обоих секторах, что указывает на мощный позитивный импульс, основанный на заметном улучшении спроса.

Поскольку квартальный опрос NZIER, опубликованный ранее, также показал заметный позитивный результат, то в совокупности явно виден потенциал для пересмотра краткосрочных прогнозов в сторону их увеличения.

С точки зрения Резервного банка Новой Зеландии наиболее тревожным аспектом будет то, что 25% предприятий намерены повысить отпускные цены. Это существенный скачок по сравнению с 7%, которые придерживались аналогичного мнения кварталом ранее. Более того, этот уровень соответствует годовой инфляции, которая значительно превышает верхнюю половину целевого диапазона РБНЗ.

Но то, что представляет угрозу для РБНЗ, является сильным бычьим фактором для валюты, поскольку является очевидным фактором в пользу повышения ставки, а не снижения. 22 января будет опубликован индекс потребительской инфляции за 4 квартал, ожидается, что она покажет 2.9% г/г, что немного ниже показателя 3 квартала, но риски относительно того, что результат окажется выше прогнозов, растут на глазах. Любое превышение прогноза, даже минимальное, заставит пересмотреть долгосрочные прогнозы и окажет выраженное бычье давление на NZD/USD.

Доллар США резко снижается на текущей неделе, и если в понедельник движение только наметилось и выглядело как коррекция, то к среде приняло характер обвала. Причин экономического характера для такой активности нет, и очевидно, что идет перебалансировка рынка на основе геополитических факторов. Рынок ждет, что конкретно будет озвучено в Давосе относительно Гренландии и тарифов, которые Трамп грозится ввести против Европы.

Пока объяснение падения доллара, а также фондовых индексов США напрямую связывается с ситуацией вокруг Гренландии. Угрозы Трампа ввести пошлины против европейских союзников из-за Гренландии спровоцировали повторение так называемой торговой стратегии «Продай Америку», которая возникла после объявления США о введении пошлин в апреле прошлого года. Инвесторы опасаются потенциальных ответных мер и вероятного ускорения процесса дедолларизации. Добавим сюда никуда не исчезнувшие опасения относительно вердикта Верховного суда США относительно тарифов, и вопроса о независимости ФРС, которые никак не способствуют снижению общей неопределенности.

Администрация Трампа действует так, будто США являются абсолютным гегемоном, способным единолично устанавливать правила игры в планетном масштабе. Но реальность уже совершенно другая, и вместо того, чтобы сделать Америку снова великой, можно получить прямо противоположный результат. Подобные опасения озвучиваются все чаще, в том числе со стороны союзников США, под угрозой оказывается устойчивость мировой валютной системы в целом.

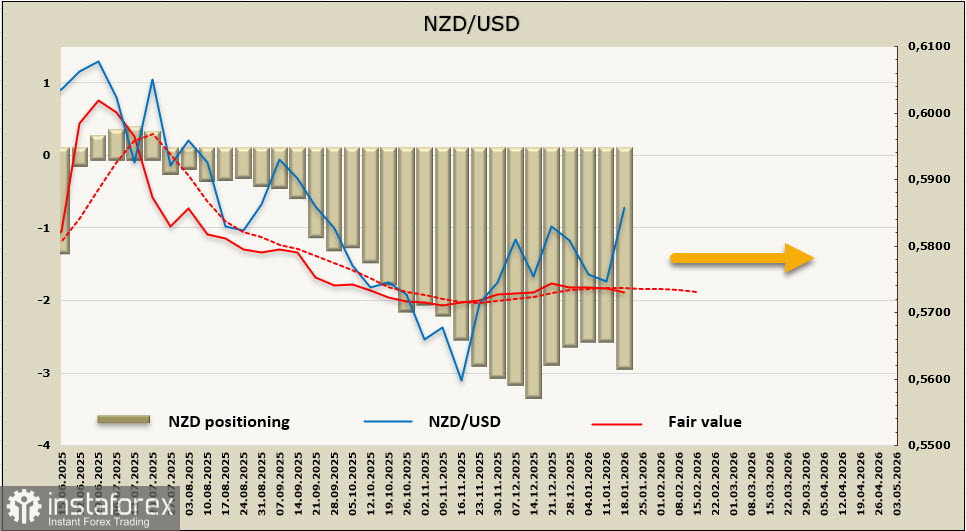

Чистая короткая позиция по NZD увеличилась за отчетную неделю на 0.3 млрд. до -2.81 млрд, расчетная цена вблизи долгосрочной средней с тенденцией к снижению.

В предыдущем обзоре мы предположили, что в связи с отсутствием явных причин для снижения NZD/USD ожидаем развития нового бычьего импульса в направлении 0.5910. И действительно, киви с начала недели вплотную подошел к 4-х месячному максимуму с явным намерением уйти выше. Ослабление доллара, которое очевидно по всему спектру валютного рынка, поддержано мощным ростом PMI Новой Зеландии в обеих секторах, и если отчет по инфляции за 4 квартал окажется для киви позитивным, то ничто не помешает продолжить рост к 0.5910. Снижение расчетной цены обусловлено спекулятивным позиционированием, которое пока не учитывает последних изменений в геополитике и поэтому является малоинформативным.