Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Перемирие США и Ирана разбудило спрос инвесторов к золоту. Драгметалл находился под давлением во время вооруженного конфликта на Ближнем Востоке, так как опасения по поводу ускорения инфляции из-за роста цен на нефть усиливали риски ужесточения денежно-кредитной политики во всем мире. Рост вероятности прекращения войны обернул этот процесс вспять. Однако вопросы остаются, что затрудняет контратаку «быков» по XAU/USD.

Инвесторы всерьез опасались повторения истории 1970-х. Тогда нефтяной шок разогнал потребительские цены в США. Вместо того, чтобы повысить ставки, глава ФРС Артур Бернс под давлением Белого дома снизил их. Инфляция взлетела до небес. Новый председатель Пол Волкер быстро довел стоимость заимствований до 20%. Золото рухнуло с $855 за унцию в 1980 до $255 в 1999. Речь шла о потери 85% его стоимости за два десятилетия.

В результате центробанки начали активно избавляться от золотых резервов. Банк Англии продал 395 т с 1999 по 2002 и остановился на так называемом Дне Брауна. Минимум запасов был назван в честь канцлера Гордона Брауна, заказавшего эту операцию.

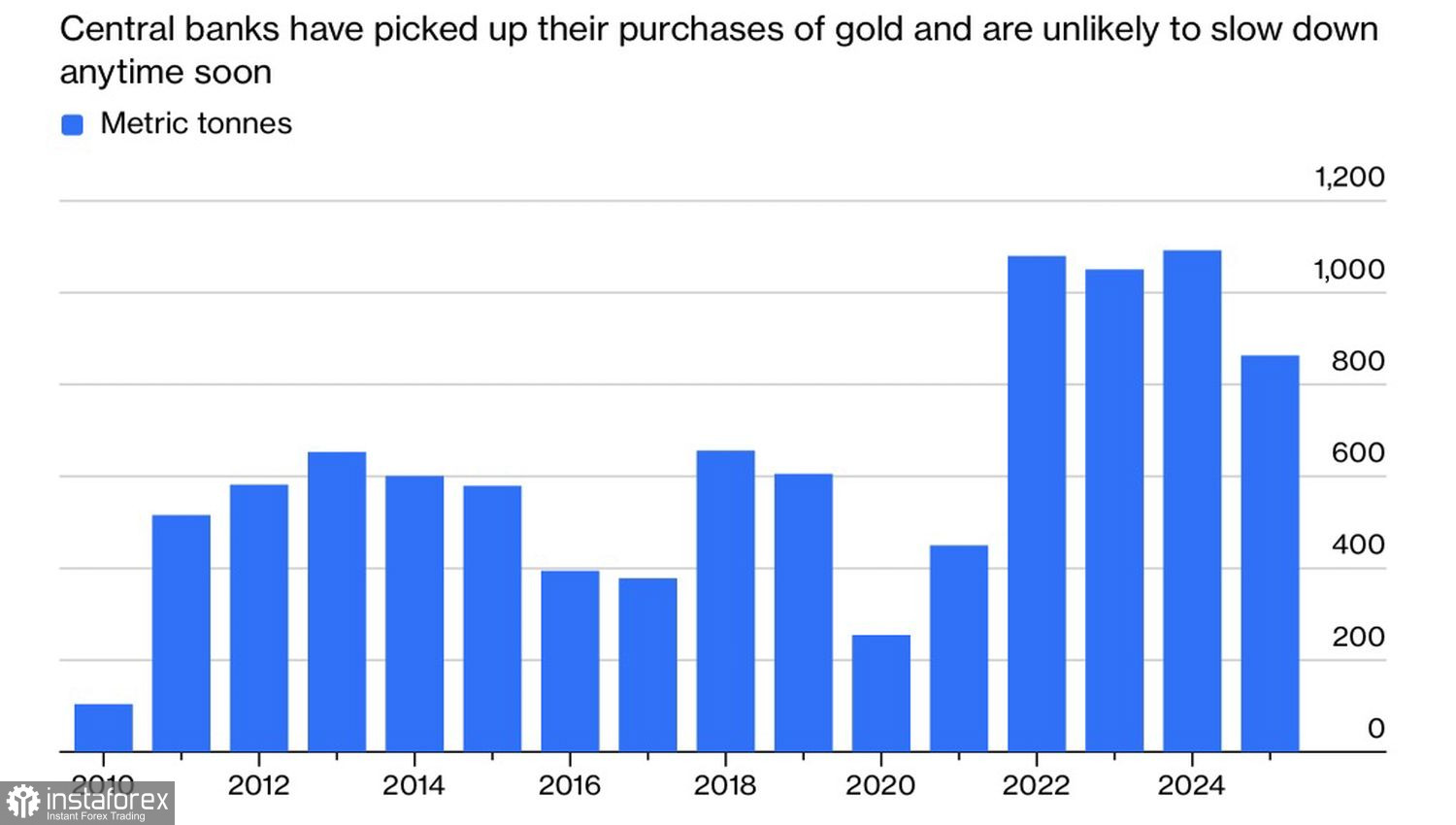

Динамика покупок золота центробанками

Та история имеет много общего с текущими событиями. Тот же нефтяной кризис, тот же танцующий под дудку Белого дома без пяти минут председатель ФРС Кевин Уорш. Неудивительно, что центробанки стали распродавать свои запасы драгметалла. Больше всех старалась Турция, обменявшая на деньги 60 т с целью поддержки серьезно ослабшей лиры. Если бы не 17-й месяц покупок со стороны Народного банка Китая, регуляторы стали бы чистыми продавцами слитков. Это пошло бы в разрез с их высокой активностью в 2022-2025. Именно она стала одним из ключевых драйверов ралли XAU/USD.

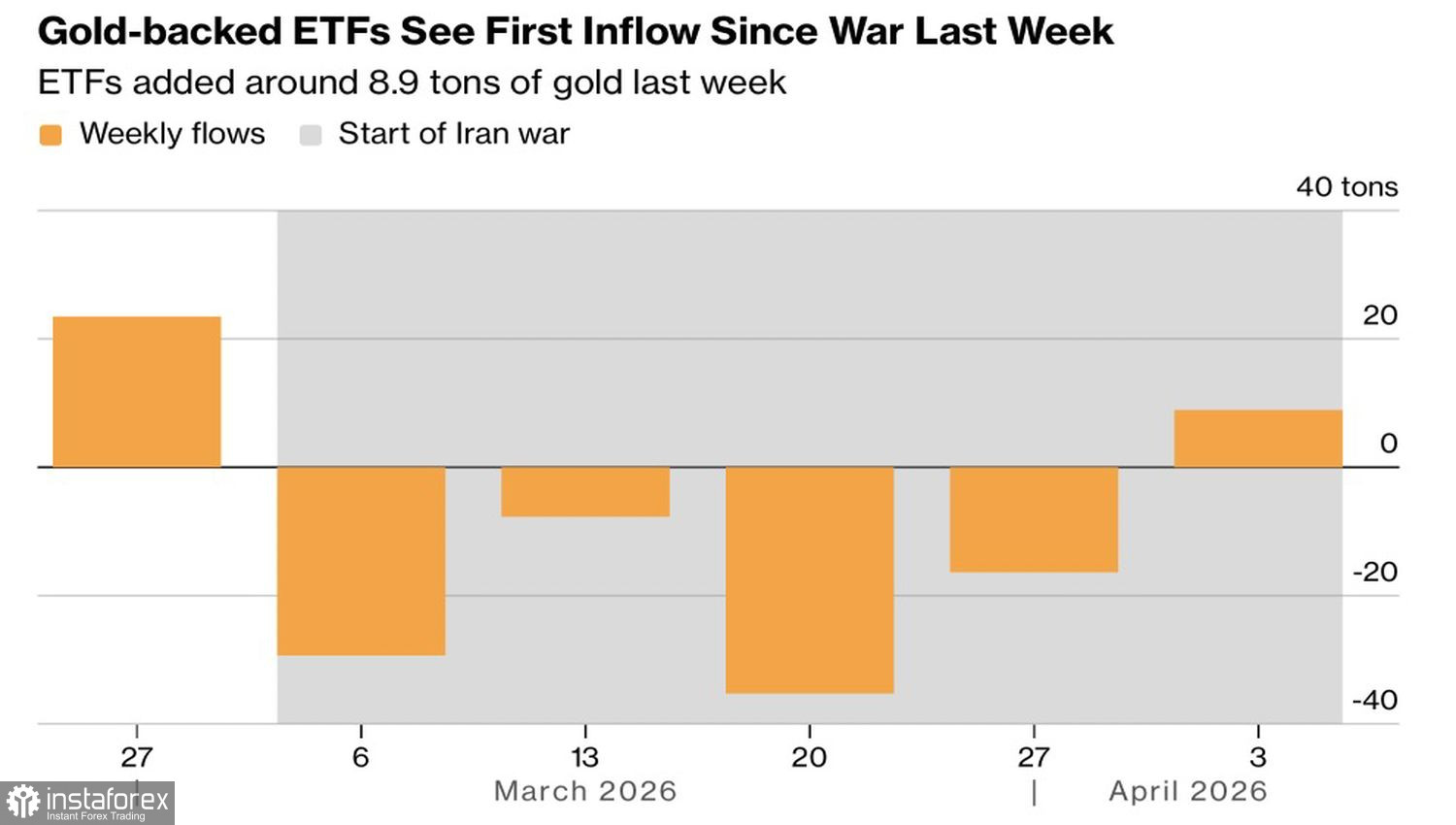

До январских распродаж золото черпало силы в высоком спросе на продукты специализированных биржевых фондов. Запасы ETF стремительно росли, однако вооруженный конфликт на Ближнем Востоке все перевернул с ног на голову. Лишь слухи о переговорах и о прекращении огня позволили инвесторам вернуться к скромным покупкам после четырех недель оттока.

Динамика потоков капитала в ориентированные на золото ETF

Дальнейшая динамика золота будет зависеть от прогресса в переговорах США и Ирана. Не последнюю роль сыграет скорость восстановления рынка нефти. Чем дольше будут оставаться цены на нее высокими, тем выше риски разгона инфляции. Сценарий 1970-х все еще может реализоваться, что будет ставить палки в колеса «быкам» по XAU/USD.

Технически на дневном графике золота имел место отбой от динамического сопротивления в виде синей скользящей средней. Падение котировок ниже минимума бара с длинной верхней тенью вблизи отметки $4715 за унцию станет основанием для продаж. Однако если «быкам» удастся удержать драгметалл над пивот-уровнем $4730, трейдерам следует делать акцент на формирование и наращивание длинных позиций по золоту.