Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

По итогам вчерашнего дня фондовые США индексы закрылись разнонаправленно. S&P 500 снизился на 0,10%, а Nasdaq 100 опустился на 0,43%. Промышленный Dow Jones вырос на 0,35%.

После вчерашнего крупного падения мировые фондовые рынки вернулись к росту, и сразу два мощных катализатора вернули инвесторам аппетит к риску. Блестящий прогноз Micron перезапустил энтузиазм вокруг ИИ, а нефть марки Brent окончательно стёрла весь военный прирост. Сегодня фьючерсы на Nasdaq 100 подскочили на 2%, на S&P 500 на 0,6%, южнокорейский Kospi взлетел почти на 7%, отыграв вторничный обвал. Акции самого Micron взлетели примерно на 15% после закрытия рынка.

Отчёт Micron оказался именно тем громким финалом сезона отчётности, которого ждал рынок. Компания спрогнозировала выручку около 50 миллиардов долларов за квартал, заканчивающийся в августе, тогда как аналитики в среднем ожидали 43,2 миллиарда. Это колоссальное превышение прогноза. Спрос на традиционную память и высокоскоростную память для систем ИИ продолжает опережать предложение, и Micron использует этот дефицит для заключения долгосрочных контрактов с клиентами, многие из которых рассчитаны на пять лет вперёд. Именно эта деталь важнее всего. Напомню, что во вторник рынок обвалился именно на страхе, что ИИ-ралли зашло слишком далеко, а инвестиции в инфраструктуру не окупятся. Micron фактически ответил на этот страх пятилетними контрактами, дающими прозрачность будущих продаж.

Оптимизм мгновенно перекинулся на весь сектор памяти. SK Hynix заявила о намерении привлечь около 29 миллиардов долларов через листинг в США, японская Kioxia, ставшая самой дорогой компанией страны, также планирует разместить депозитарные акции в США. Акции обеих выросли примерно на 15%.

Параллельно нефть творит историю иного рода. Brent снижается четвёртую сессию подряд и опустилась ниже 72,48 доллара за баррель, своей довоенной цены закрытия. Это символический рубеж. Весь ценовой всплеск, вызванный четырьмя месяцами войны и закрытием Ормузского пролива, полностью отыгран. Как я отмечал ранее, восстановление поставок через залив идёт быстрее ожиданий, что наглядно подтверждают катарские сделки и возобновление экспорта из ОАЭ, Ирака и Кувейта.

Для золота, впрочем, та же самая картина обернулась бедой. Металл продолжил снижение и впервые с ноября опустился ниже 4000 долларов за унцию. Логика прежняя и уже неоднократно описанная. Крепкий доллар на семимесячном максимуме и перспектива повышения ставки ФРС душат не приносящий процентов актив. Падение потянуло за собой и акции золотодобытчиков.

Биткоин прибавил 1%, однако сталкивается с массовым истечением опционов, что грозит дополнительным давлением на фоне ослабевшего институционального спроса.

Сегодня всё внимание рынка теперь приковано к публикации индекса PCE, предпочтительного показателя инфляции ФРС. Прогнозируется ускорение как в месячном, так и в годовом выражении. Если PCE окажется на уровне прогноза или выше, доллар укрепится ещё сильнее, а аппетит к риску может остыть.

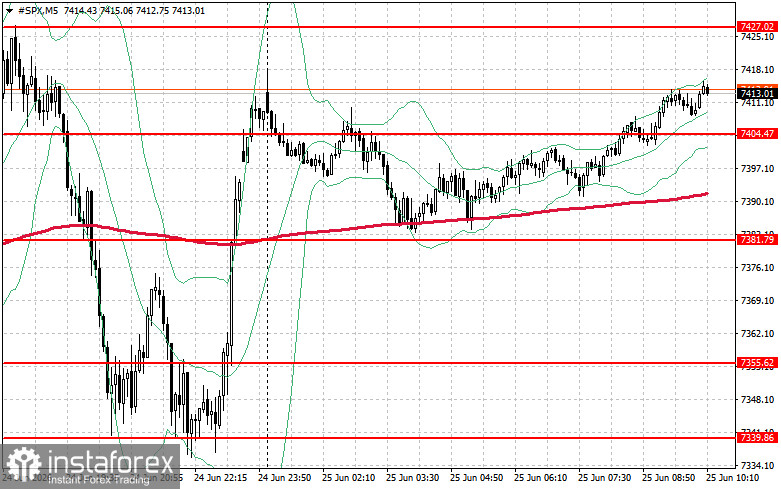

Что касается технической картины S&P500, то основная задача покупателей на сегодня будет заключаться в преодолении ближайшего сопротивления $7427. Это поможет показать рост, а также откроет возможность к рывку на новый уровень $7451. Не менее приоритетной задачей быков будет и контроль над $7474, что укрепит позиции покупателей. В случае движения вниз на фоне снижения спроса аппетита к риску, покупатели просто обязаны заявить о себе в районе $7404. Пробой быстро столкнет торговый инструмент назад на $7381 и откроет дорогу к $7355.