Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Здравствуйте, уважаемые коллеги!

Текущая неделя станет просто выдающейся по количеству заседаний центральных банков, следующих одно за другим, будоража трейдеров, которые от такого обилия новостей могут и голову потерять.

Я просто перечислю те события, каждое из которых может вывести из равновесия не только отдельно взятый рынок, но и повлияет на глобальное развитие ситуации. Во вторник будут опубликованы данные по инфляции в США. В среду Комитет по открытым рынка ФРС объявит о повышении ставок и предъявит миру свой взгляд на перспективу дальнейшего роста ставок и темпов инфляционного давления, ВВП, безработицы и других показателей. Причём если с величиной повышения все более или менее понятно, ставка будет поднята на 50 базисных пунктов, то траектория последующего роста может произвести на зрителей эффект взрыва на макаронной фабрике. После чего оставшиеся в живых будут ещё долго стряхивать лапшу с ушей, навешанную им многочисленными аналитиками. В четверг нас ждёт заседание Европейского центрального банка и Банка Англии. В пятницу – заседание Банка России и данные по производственной инфляции в США.

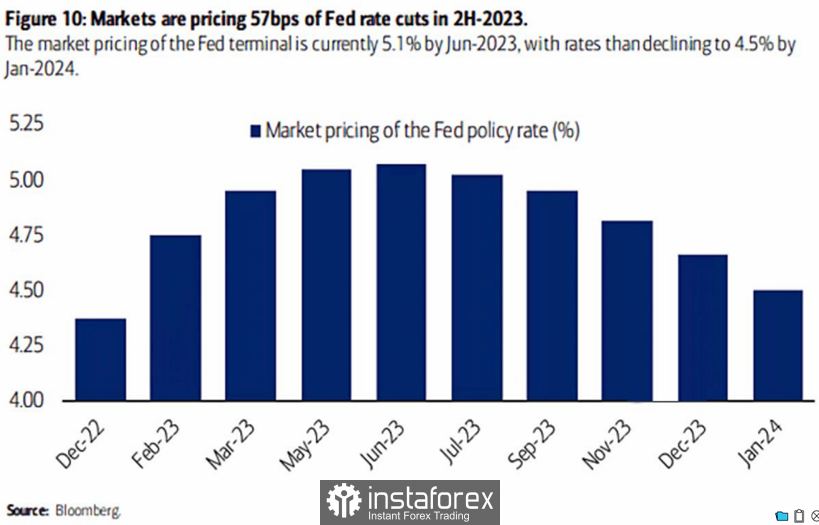

На мой взгляд, в текущей ситуации инвесторы слишком оптимистично смотрят на то, как ФРС будет себя вести в 2023 году. Сейчас прогнозы аналитиков говорят о том, что инфляция резко пойдёт на спад уже вскоре, а значит, необходимость в дальнейшем повышении ставок отпадёт сама собой. Так, например, агентство Bloomberg опубликовало прогноз, согласно которому к концу 2023 года инфляция в развитых экономиках составит около 3%, что позволит Центробанкам начать цикл снижения ставок (рис.1).

Рис.1: Ожидания инвесторов предполагают снижение ставок в 2023 году

Подобные прогнозы уже сейчас переваренной лапшой оседают на ушах инвесторов, что делает их настроение более игривым – в прямом и переносном смысле. Почву для слухов подогревают и выступления многочисленных чиновников Комитета по открытым рынкам. Однако аналитики предполагают, а Комитет располагает, и его резоны могут быть совсем другими, нежели у большинства спекулянтов, возомнивших себя инвесторами. Рассмотрим лишь некоторые из причин, которые могут повлиять на решение ФРС по ставке, её уровню и продолжительности ужесточения денежно-кредитной политики.

Во-первых, замедление инфляции, которое мы видим сейчас, связано со снижением цены топлива и продовольствия, а эти активы могут вновь начать повышаться в стоимости. Перспективы урожая 23 года на Украине остаются туманными, страна стоит на пороге голода, и вполне может из экспортёра превратиться в импортёра, в том числе и зерна. Дай бог, чтобы я ошибся, но факт остаётся фактом, боевые действия, дефицит электроэнергии и топлива не способствуют урожайности с гектара никоем образом.

Во-вторых, ФРС не та организация, чтобы шарахаться из стороны в сторону при каждом отчёте. Им нужна тенденция, и они явно не будут спешить с тем, чтобы начать снижать ставку, как только инфляция начнёт замедляться.

В-третьих, после всевозможных эмбарго и ограничений непонятно, что будет происходить с ценами энергоносителей. Российское топливо, попав под европейское эмбарго, добавит грусти всем оптовым поставщикам, причём не только в Европе. Да и ОПЕК+ не будет сидеть сложа руки, смотря, как цена нефти падает. К слову сказать, сами американцы предполагают в будущем году нефть марки Брент по цене в 92 доллара за бочку, а это на четверть выше текущих цен.

Проблема заключается ещё и в том, что американские граждане сейчас предпочитают тратить, а не сберегать, а уровень безработицы в США очень низкий. Огромное количество денег, напечатанное и розданное населению во время пандемии, продолжает поддерживать потребительскую активность, а та, в свою очередь, поддерживает инфляцию. При этом сберегательные механизмы, могущие изменить модель поведения инвесторов, не работают.

Так крупные американские банки до сих продолжают принимать у населения деньги на депозиты по ставке от 0.50% до 0.75%, в то время как сами держат деньги в депозитарии Федерального Резерва под 3.50%. Видя такой беспредел, население предпочитает деньги тратить, а не сохранять. От того в США то и дело возникает дефицит – то кошачьих консервов, то автомобилей, то ещё какой-нибудь ерунды, без которой американцы жить не могут.

По сути, ФРС столкнулась с тем, что трансмиссионный механизм кредитно-денежной политики дал сбой, и наладка этого механизма может занять гораздо больший период, чем подразумевалось ещё некоторое время назад. Например, в сентябре члены Комитета по открытым рынкам предполагали, что в 2023 году ставка по федеральным фондам будет находиться в диапазоне 4.25%–5.25%, снизившись в 2024 году в диапазон 3.00%–4.00%. Теперь, судя по их выступлениям, период низких процентных ставок может продлиться дольше одного года. Все, конечно, может быть, только сдаётся мне, что такого уровня ставки будет недостаточно для обуздания инфляции. В любом случае в среду посмотрим, как изменился декабрьский прогноз относительно сентябрьской проекции.

Причём ситуация сейчас выглядит для фондовых рынков сильно медвежьей, но есть сомнения. Я достаточно долго занимаюсь трейдингом и инвестициями, чтобы наивно предполагать реализацию слишком очевидных движений. Снижение рынка акций сейчас прогнозируется на каждом углу, в каждой аналитической передаче, и предполагать, что, всем купившим билеты на поезд «Вниз» дадут без приключений прокатиться с ветерком до конечной, было бы слишком просто. Если так будет, то это подарок от Санты, который трудно переоценить. Однако думаю, что трейдеров ещё повозят физиономией по терминалам, прежде чем рынок отправится туда, куда его сейчас ждут во всех домах от Атлантического до Тихого океана. Тем более что у Санты есть сводный брат, тоже Клаусс, только зовут его на русский манер Дядя Коля. Так вот, Дядя Коля обычно приходит к тем, кто забыл про осторожность и слишком уверовал в свою гениальность, а таких сейчас хоть пруд пруди да разводи.

При этом как будто нам было мало заседания ФРС! Чтобы мы сильно не расслаблялись, Банк Англии и ЕЦБ добавят уголька в топку на своих заседаниях уже на следующий день. Вопрос стоит ребром: сумеют ли евро и фунт нокаутировать доллар или нет? Шанс на это есть, и шанс большой. Если ФРС сменит гнев на милость, а этого мы сейчас исключать не будем, а ЕЦБ с Банком Англии, наоборот, проявят настойчивость, это может поддержать рынок иностранных валют в его шутливой борьбе с гегемоном. Почему шутливой? Да потому что речь идёт об игре в поддавки. Предположить, что данные Центробанки могут проводить самостоятельную политику, отличную от политики ФРС, может только тот, кто до сих пор верит подарки от Санты, но почему-то получает тумаки от Дяди Коли.

Ну и, наконец, заседание маргинального Банка России, проводимое в пятницу, хоть и не может изменить ничего в большой игре, но вполне может повлиять на российский рынок, показавший в этом сезоне инвесторам чего они стоят. А то пару лет назад люди 30 процентов годовых за деньги не считали. Сейчас эти цифры воспринимаются с ухмылкой, ностальгией и недоверием, а ведь были времена… Однако не будем впадать в уныние, мы живы, здоровы – и слава богу! Будьте внимательны, осторожны, соблюдайте правила управления капиталом.