Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Большинство биржевых инструментов на завершающейся недели, начавшейся 16 ноября, показало большую динамику внутри недели. Здесь выделяется евро – в понедельник-вторник было падение на 140 пунктов, потом два дня роста на 100 пунктов и сегодня, в пятницу, к середине дня снижение на 70 пунктов. С внешней стороны заметно, что рынки подвержены спекулятивным действиям в условиях неопределённости по ставке ФРС. В начале недели было сильное психологическое давление на контрдолларовые валюты в связи с террористическими атаками в Париже 13 числа и по причине объявленного в связи с этим во Франции чрезвычайного положения. Но вскоре, не без поддержки и позитивных показателей макроэкономической статистики, рынки приняли устойчивое развитие. Базовый индекс потребительских цен в еврозоне в финальной оценке за октябрь был повышен до 1,1%, базовый ИПЦ Великобритании также в годовом исчислении составил 1,1%, платёжный баланс еврозоны за сентябрь повысился с 18,7 млрд евро до 29,4 млрд. В позитивном для евро русле вышли слабые показатели по США: промышленное производство в октябрьской оценке сократилось на 0,2%, деловая активность в производственном секторе Нью-Йорка уже за ноябрь составила -10,7 против прогноза -5,3, число закладок новых домов в октябре было 1,06 млн против прогноза 1,16 млн.

Ярко на завершающейся неделе выступали представители Центробанков. В понедельник Марио Драги более явственно заявил о вероятности начала нового этапа смягчения ЕЦБ с декабрьского заседания регулятора, эти нотки были отмечены и в опубликованных в среду протоколах ЕЦБ. Представители ФРС Розенгрин, Буллард, Лакер, Дадли, Фишер и Местер наперебой выдавали сообщения о повышении ставки на ближайшем заседании. Апогеем этих намёков было выступление заместителя председателя ФРС Стэнли Фишера, заявившего в четверг, что ФРС сделала всё возможное, чтобы рынки не были сильно удивлены началу повышение ставок. Сегодня вечером ещё предстоят выступления Д.Булларда и У.Дадли. В четверг было заседание Банка Японии, на котором его представители вербально поддержали ухудшающееся экономическое состояние Японии, отметив некий медленный, но устойчивый рост. Фактически, после выхода данных по ВВП за 3-й квартал в понедельник, показавших сжатие экономики на 0,2%, Япония официально вошла в рецессию.

Нефть остаётся под сильным понижающимся давлением. Ирак, по сути дела, приступил к демпингу, продавая нефть в европейские страны за 30 долларов против текущей рыночной стоимости Brent 44,2 доллара за баррель.

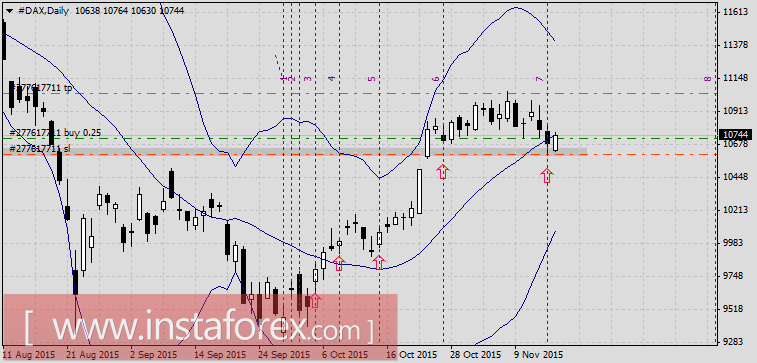

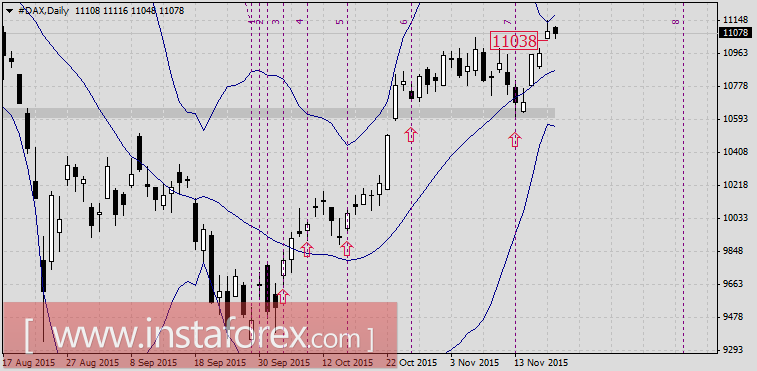

Для торговли нами был выбран германский фондовый индекс DAX как относительно толерантный инструмент к французским событиям и с открытия сессии показавший интенсивный рост. Отчасти это было связано и с выступлением М.Драги в тот же день. Технически на вероятный рост нам указывали циклы периодов Фибоначчи, которые от минимума сентября в точности описывали предшествующие подъёмы. Также цена проколола среднюю линию канала Боллинджера. Тейк профит выставили перед максимумом 6 ноября, стоп под минимумом дня (уровень также соответствует сильной поддержке января и июля).

Позиция была закрыта в четверг по тейк профиту.

В итоге наш недельный трейд с 0,25 лота принёс прибыль в 382 доллара с учётом небольшой комиссии.

На следующей неделе нас ждут увлекательные события. Индекс деловой активности еврозоны в сфере услуг и в производстве прогнозируются с ухудшением, а по США ВВП за 3-й квартал во второй оценке ожидается с повышением до 2,0%, месячный рост личных расходов на 0,4%, рост заказов на товары длительного пользования на 1,5% и продажи на первичном рынке жилья в 500К против 468К ранее. Всем удачи!