Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В последнюю неделю января на рынке было мало трендовых движений по каким-либо торговым инструментам. Наиболее яркими трейдами могли стать покупки йены, нефти, австралийского доллара и некоторых акций (Verizon (4,3%), Kraft Heinz (2,4%)). Но каждый из этих трейдов находился под риском всю неделю. По йене нервные ожидания разрешились только сегодня, с принятием Банком Японии очередного шага по дополнительному смягчению монетарной политики – была понижена ставка до -0,1% и на текущий момент недельный рост USD/JPY составляет 245 пунктов. Вокруг рынка нефти активно развивались вербальные интервенции с оригинальными информационными вбросами со стороны Саудовской Аравии и России на предмет возможной договорённости по сокращению нефтяной добычи. Подтверждения информации не последовало, но со вторника нефть выросла на 12,7%. Австралийский доллар также находился под риском падения, его могло увести вниз падение китайского фондового рынка и новозеландского доллара после заседания РБНЗ (ставка была сохранена). Ну а фондовый рынок испытал немало горячих сюрпризов на квартальных отчётах компаний. Также и макроэкономическая статистика США была «сильна диссонансами»: продажи новых домов за декабрь подскочили с 491 тыс. до 544 тыс., но объём заказов на товары длительного пользования за этот же период обвалился на 5,1%. Сегодня инвесторы уже не знают, как им встречать квартальный ВВП, прогноз по которому 0,8%, и каким он окажется в первой оценке – не меньшая интрига.

По еврозоне был ряд смешанных данных: в Германии индекс настроений в деловых кругах Ifo за январь снизился с 108,6 до 107,3 и розничные продажи за декабрь на 0,2%, во Франции потребительские расходы возросли на 0,7% (только за более ранний период – ноябрь), в Италии розничные продажи увеличились на 0.3%.

В Великобритании давление в начале недели оказало снижение производственных заказов за текущий месяц (-15 против -7 ранее) и дальнейший рост на заявлении Марка Карни о возможности повышения ставки в необозримом будущем.

Был ещё один серьёзный фактор риска – падение фондового рынка Китая. За неделю China A50 потерял 3,96%, восстановление наблюдается только сегодня, после того как НБК совершил вливания ликвидности перед китайским Новым годом.

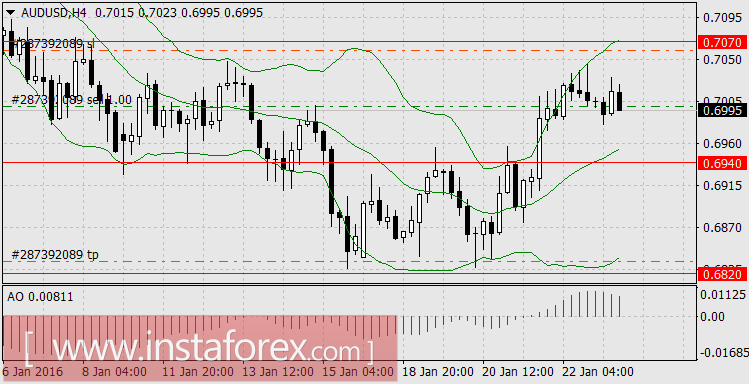

В понедельник мы открыли продажу австралийского доллара из соображений общего укрепления американского доллара и ожидании если не разворота, то консолидации цен сырьевых товаров (см. обзор). Наши ожидания оправдались только относительно железной руды.

С технической стороны явных противоречий для открытия позиции не было. Верхняя граница канала Боллинджера прочно удерживала цену от роста, осциллятор АО пошёл на снижение красными столбиками гистограммы. Стоп лосс выставили над локальными максимумами, тейк профит перед минимумами января.

Во вторник, не наблюдая признаков разворота, мы передвинули стоп лосс на минимальную прибыль.

В среду произошёл резкий разворот и наша позиция была закрыта с минимальной прибылью 4 доллара.

На предстоящей неделе в основной своей массе макроэкономические показатели ожидаются нейтральными. По еврозоне деловые настроения могут остаться без изменений, розничные продажи прогнозируются ростом на 0,3%, но фабричные заказы уже традиционно с понижением (по Германии на -0,4%). По США прогнозируется умеренный рост доходов и расходов потребителей (0,2% и 0,1%), повышение расходов на строительство (0,6%), но аналогичное снижение фабричных заказов (-1,3%) и прирост рабочих мест в несельскохозяйственных отраслях экономики в январе на 200 тыс. против 292 тыс. в декабре. Много это или мало, мы узнаем через неделю. А посему – всем удачи!