Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

На этой неделе (14-18 марта) рынок продолжил коллизии, начатые на предшествующей с заседания ЕЦБ. Теперь объектом столкновения стали итоги заседания ФРС, которая сохранила базовую ставку без изменения, понизила собственные прогнозы по дальнейшему ужесточению и ухудшила перспективы экономического развития. Рынок при этом активно рос. Евро на середину сегодняшнего дня прибавляет 130 пунктов за неделю, фунт стерлингов 42 пункта, йена укрепляется на 255 пунктов, нефть на 4,21%, фондовый индекс Dow Jones прибавляет 1,02%.

Макроэкономические показатели ничем особенным не выделились. По еврозоне наблюдался рост промышленного производства за январь на 2,1%, рост уровня занятости за 4-й квартал на 0,3%, умеренный рост торгового баланса за январь до 21,2 млрд евро при ожидании 20,2 млрд. По США данные были не такими ровными. Рост показали закладки новых домов за февраль (1,18 млн vs 1,12 млн), товарно-материальные запасы компаний (0,1% в январской оценке), индексы деловой активности в производственном секторе регионов Нью-Йорка и Филадельфии. Спад показали розничные продажи (-0,1%), промышленное производство (за февраль -0,5%), платёжный баланс за 4-й квартал (-125 млрд долларов). Основной новостью недели, конечно, были итоги заседания американского Центробанка. ФРС понизил прогноз по экономике на текущий год с 2,4% до 2,2%, прогноз по инфляции также понижен с 1,6% до 1,2%, прогноз собственно по ставке на конец текущего года понижен с 1,4% до 0,9%. На публикации данных рынок устремился вверх, и, как теперь видится, рынок предвосхищал подобный сценарий и рост произошёл бы при более оптимистичных прогнозах.

Во вторник было заседание ЦБ Японии. Его глава Х.Курода осторожно и уже обыденно заявил о возможном смягчении политики в случае необходимости. Но йена уже не смогла поддерживать корреляцию с фондовым рынком США, и при дополнительных «медвежьих» факторах, таких как снижение собственного фондового рынка, стала рекордсменкой недельной потери.

На политической арене выделились три события: вывод основной российской группировки ВКС из Сирии, поражение партии Ангелы Меркель на выборах в нескольких федеральных землях, укрепление лидирующих позиций на праймериз в США Дональда Трампа и Хиллари Клинтон.

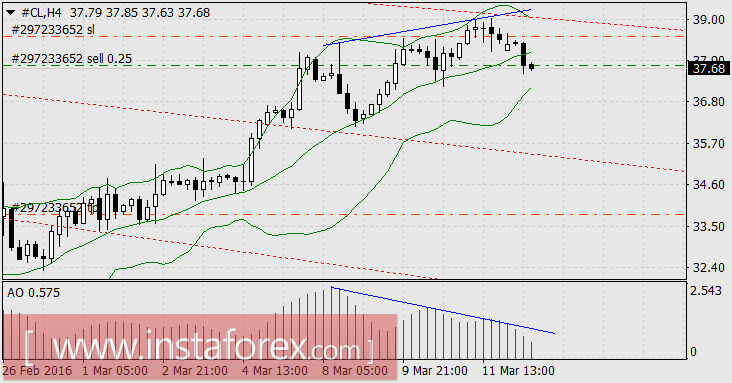

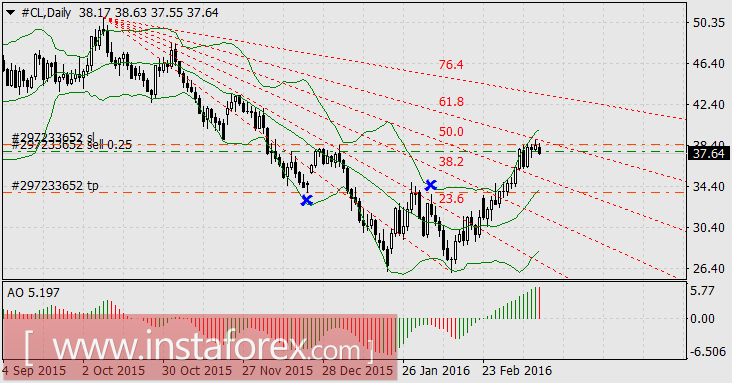

Инструментом для торговли на этой неделе мы избрали нефть. В обзоре на понедельник (/ru/analysis/153915) мы предположили снижение нефти из-за несогласованной позиции ОПЕК по заморозке объемов добычи. Ну а так как на заседании ФРС мы ждали нового витка давления на контрдолларовые валюты, которое бы оказало влияние и на нефть, мы посчитали нефть как наиболее перспективный инструмент по динамике на предстоящую неделю.

Из технического арсенала у нас были подсказки в виде двойной (или даже тройной) дивергенции на четырёхчасовом масштабе (с осциллятором АО), переход цены в нижнюю половину канала Боллинджера, разворот цены от линии луча Фибоначчи (61,8%), что хорошо наблюдается на дневном масштабе.

Стоп лосс выставили над локальными максимумами, уровень же тейк профита определить было сложнее. Вариантов здесь может быть много, по личным предпочтениям каждого, мы просто выбрали уровни локальных разворотов, которые отмечены голубыми крестиками.

Во вторник всё шло по плану. Мы перевели стоп лосс в прибыль.

Но наша позиция не попала в число счастливых исключений коллизий рынка. По итогам заседания ФРС рынок развернулся и позиция была закрыта по стоп лоссу.

Прибыль с учётом комиссии составила 58 долларов. Надеемся, что на следующей неделе коллизии завершатся и рынок предоставит лучшие возможности для получения прибыли. Всем удачи!