Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Лидером последней недели октября стала японская йена, на рост котировок которой повлияли японские экономические данные, вербальные интервенции Харухико Куроды, расхождения в доходностях американских и японских облигаций, общее укрепление американского доллара и резкое ослабление юаня. Сальдо торгового баланса без учёта сезонных колебаний возросло с -19 млрд йен до 498 млрд йен, производственный PMI за октябрь возрос с 50,4 до 51,7, цены на корпоративные услуги прибавили в сентябре 0,3%, безработица сократилась с 3,1% до 3,0%. Доходности американских 5-летних гособлигаций повысились с 1,246% до 1,363%, доходности аналогичных японских бумаг повысились только с -0,201% до -0,184%. В итоге йена прибавляет 150 пунктов.

Наибольшую волатильность на этой неделе показал австралийский доллар. В первую половину недели «оззи» взлетал на 100 пунктов, очевидно, на не перегоревшем с предшествующей недели желании инвесторов рисковать, стабильности ожиданий по декабрьскому повышению ставки ФРС и росту железной руды. Но затем цена обвалилась на 145 пунктов вниз также на общем укреплении американского доллара, и теперь «австралиец» по итогу недели теряет около 40 пунктов. Примерно столько же теряет и британский фунт, что для него нехарактерно. Но этому были свои причины: неопределённость того, насколько быстро Великобритания покинет ЕС, неплохой, превышающий прогнозные оценки рост ВВП за 3-й квартал (0,5% vs 0,3%), но слабее американского показателя, и также расхождения в доходностях государственных облигаций.

Золото на данных неопределённостях и «трагическом равновесии» изменилось за неделю на 0,04%. Выступавшие в эту неделю Джеймс Буллард и Чарльз Эванс поддержали декабрьское повышение ставки, но на фьючерсах по федеральным фондам это не отразилось. Средневзвешенная ставка на декабрь ожидается на уровне 0,55%. Евро также попал в начале недели под огонь спекулятивных атак и перепозиционировании ряда крупных игроков. Макроэкономические показатели региона в целом были слабоваты. Деловой климат в Германии Ifo за октябрь повысился с 109,5 до 110,5, но уже ноябрьский индекс потребителей от Gfk понизился с 10,0 до 9,7. Розничные продажи в Италии сократились на 0,1%, ВВП Франции за 3-й квартал прибавило 0,2% против прогноза 0,3%.

Сегодня вечером ещё предстоит главное событие дня – ВВП США за 3-й квартал в 1-й оценке. Средняя прогнозная оценка 2,1%.

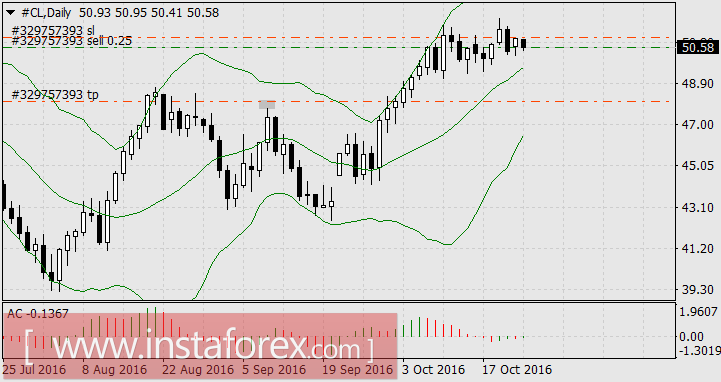

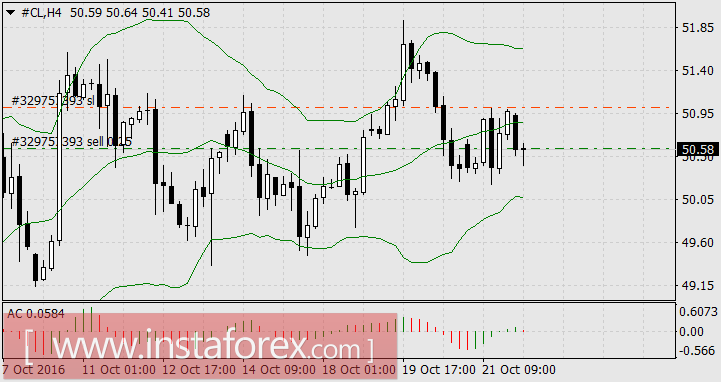

Торговлю на этой неделе мы решили провести по нефти. Ирак официально отказался сокращать добычу, и мы решили, что нефть вырвется вниз из трёхнедельной консолидации.

Стоп лосс выставили над максимумом дня, тейк профит перед максимумом сентября. Технически цена была уже в нижней половине канала Боллинджера и столбик гистограммы осциллятора АС (на Н4) стал красным.

В среду стоп лосс удалось перевести в безубыток.

После этого цена дважды критически приближалась к стоп лоссу, но обошлось.

В данный момент, когда прибыль по позиции в 0,25 лота составляет 265 долларов, мы закрываем позицию вручную, так как именно после этих шипов на данных по росту запасов нефть может также непредсказуемо повести себя на американском ВВП.

Следующая неделя крайне насыщена событиями. ФРС объявит решение по монетарной политике, личные расходы ожидаются ростом на 0,4%, фабричные заказы на 0,4%, ISM Manufacturing 51,7 vs 51,5, уровень безработицы 4,9% vs 5,0%. Всем удачи!