Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Пройшло три десятки років, а історія Джорджа Сороса, який сколотив мільярд доларів на ставці про відмову Банку Англії підтримувати фіксований курс фунта, не дає спокою сучасним трейдерам. Вони всерйоз розраховують заробити гроші на небажанні Банку Японії зберігати контроль за кривою прибутковості. Якщо це станеться, пара USDJPY ризикує спікірувати у прірву, як стерлінг у 1992. Але ж ставка може зіграти! Нещодавно в 2015 році Національний банк Швейцарії збагатив «ведмедів» по EURCHF, відмовившись підтримувати рівень 1,2. Чому б аналогічним шляхом не піти BoJ?

Безумовно, уникнення таргетування кривої прибутковості Банком Японії виглядає малоймовірним. Незважаючи на те, що споживчі ціни перевищують 2%, базовий CPI ще дуже далекий від цільового орієнтиру. Він зростає на скромні 0,8%. Висхідний тренд з інфляції виглядає дуже слабким. Для стабільного закріплення вище таргету потрібне постійне зростання зарплат на 3% і вище. Востаннє це відбувалося 30 років тому, і поки що незрозуміло, як може та історія повторитися?

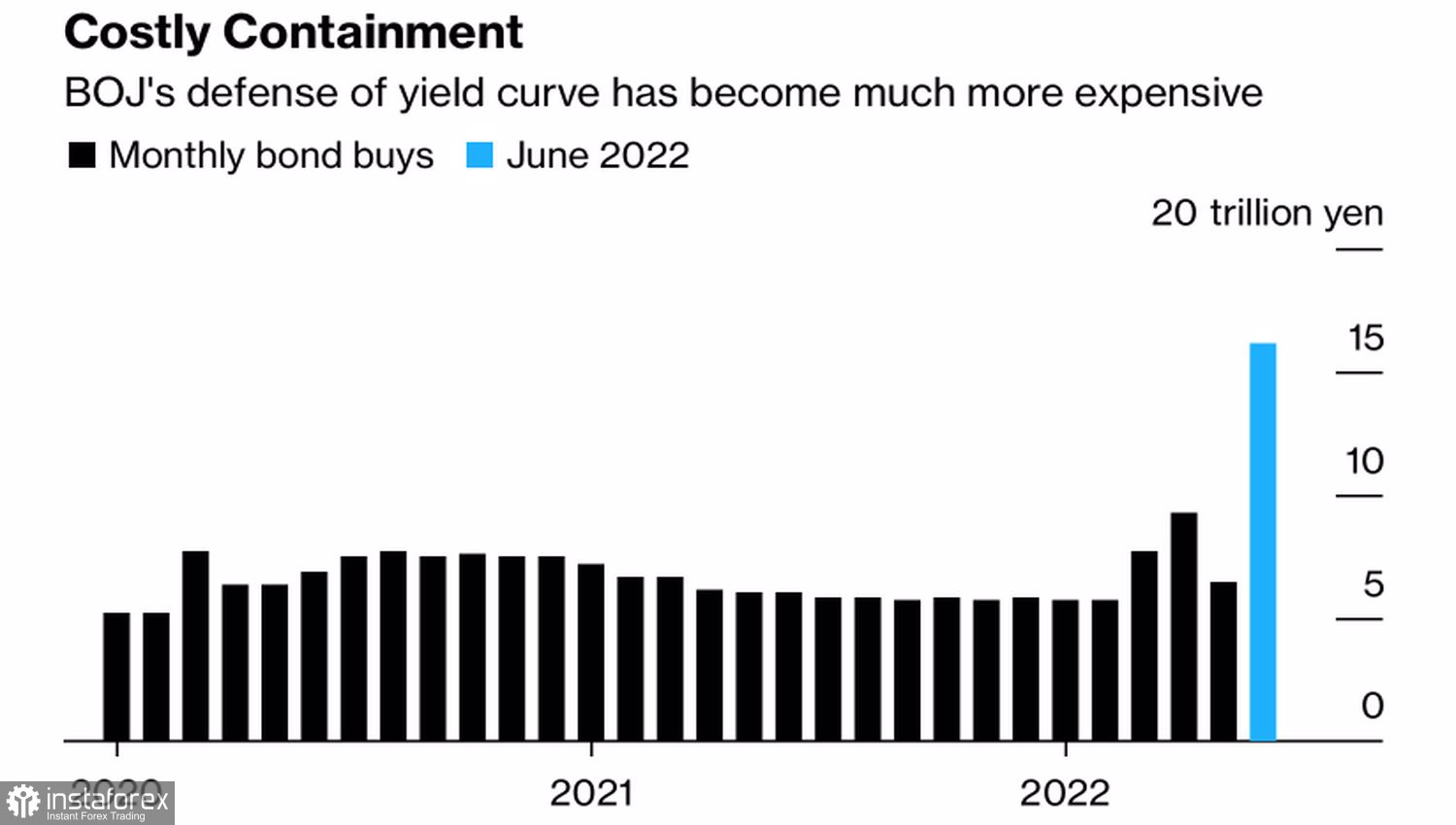

BoJ не звертає увагу на ФРС та інші центробанки-конкуренти, які активно посилюють грошово-кредитну політику. Він продовжує використовувати монетарні стимули та підтримувати прибутковість 10-річних облігацій Японії поблизу нуля. Враховуючи глобальні тенденції прискорення інфляції, це потребує все більших зусиль. У червні Харухіко Курода та його колеги витратили рекордні £16 трлн для утримання ставок за боргами на рівні 0,25%.

Динаміка покупок облігацій Банком Японії

Дивергенція в монетарній політиці ФРС і Банку Японії послабила єну майже на 18% у 2022 році, і багато великих компаній продовжують прогнозувати продовження банкету для «биків» USDJPY. Зокрема, Credit Suisse та JPMorgan бачать пару на рівнях 138 і 140, відповідно, протягом трьох місяців, а Brown Brothers очікує тесту максимуму серпня 1998 року в 147,65.

Так, у BoJ мало підстав відмовитися від ультрам'якої монетарної політики, він витрачає багато грошей на підтримку контролю за кривою прибутковості. Однак і Банк Англії 1992 року і Національний банк Швейцарії 2015 року також зубами трималися на раніше встановлені орієнтири. І так само розв'язували гаманці, щоб їх утримати. Історія повторюється, і хедж-фонди у це вірять. Протягом останніх п'яти тижнів вони скорочують спекулятивні нетто-шорти по єні всупереч ралі USDJPY.

Динаміка USDJPY та спекулятивних позицій щодо єни