Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Бездіяльність ─ це іноді теж дія. Так влучно висловилася Крістін Лагард, пояснюючи небажання ЄЦБ підвищувати ставки у жовтні. У ФРС знайдеться чимало причин, щоб обґрунтувати чергову паузу в циклі посилення грошово-кредитної політики. Це і прогрес у сфері боротьби з інфляцією, і зростання прибутковості скарбничих облігацій, що робить за центробанк його роботу, і невизначеність через конфлікт на Близькому Сході. Однак, що якщо Федрезерв завчасно вважав свою місію виконаною? Його помилка дорого обійдеться "бикам" за EUR/USD.

Насправді ніхто не знає, який часовий лаг у монетарної рестрикції. Вона впливає на економіку за допомогою посилення фінансових умов, а їхнього піка було досягнуто в грудні. Задовго до того, як ФРС припинила підвищувати ставку за федеральними фондами. Можливо, все найстрашніше для Штатів закінчилося в першому-другому кварталах, а в третьому ВВП вистрілив на 4,9%, оскільки економіка адаптувалася до високої вартості запозичень.

Динаміка фінансових умов і світового ринку акцій

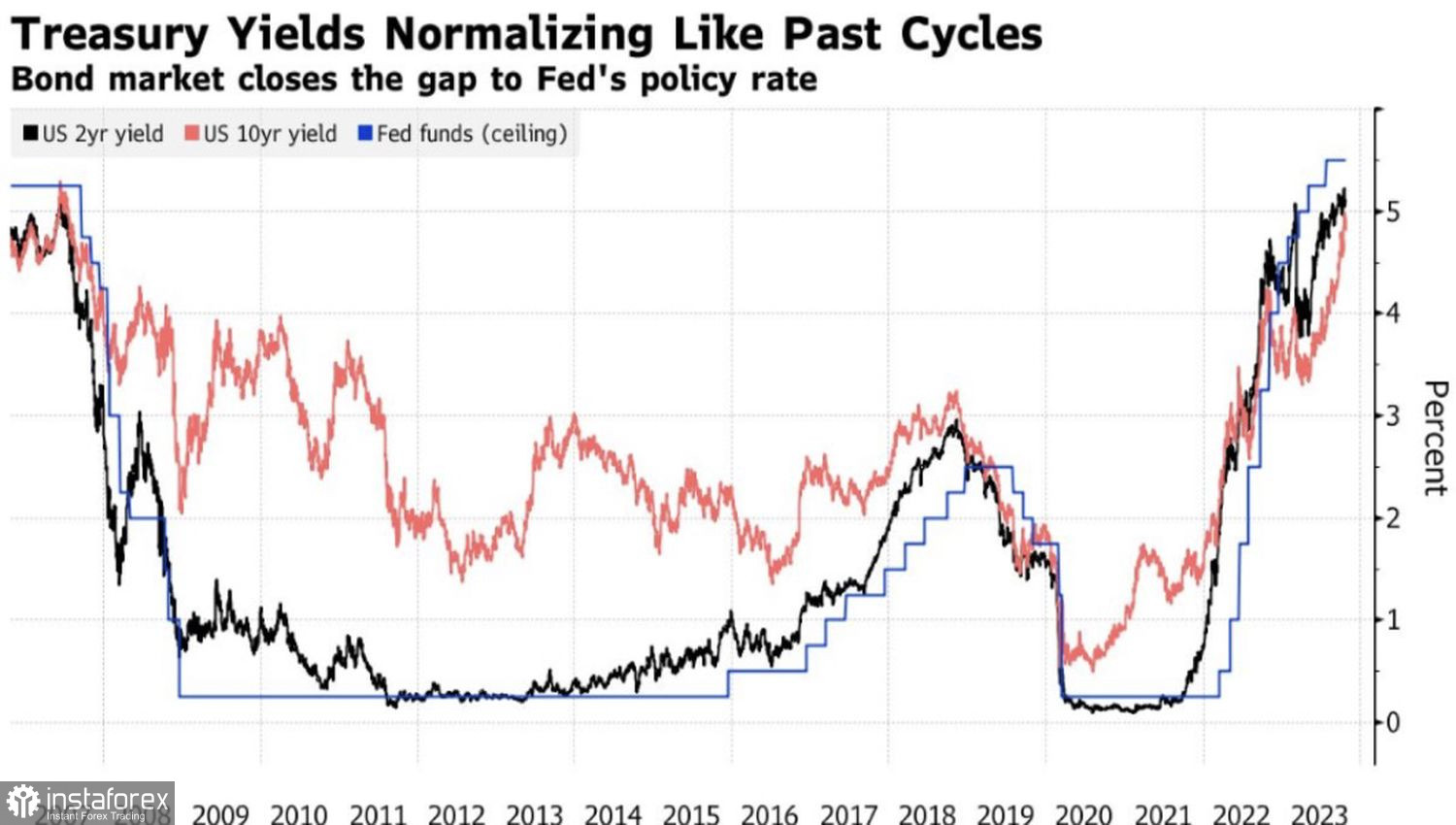

Мантра посадовців FOMC, що ралі прибутковості скарбничих облігацій виконує за Центробанк його роботу, має сенс, проте важлива причина. Що лежить у його основі? Сила економіки? Масштабні емісії Держскарбниці? А можливо, визнання ринками, що ставка за федеральними фондами ще не досягла того рівня, який стримує зростання ВВП? Історія показує, що на фініші циклу посилення грошово-кредитної політики прибутковість 10-річних паперів була вищою за ставку ФРС. І першій, і другій є куди рости?

Якщо так, то інвестори явно недооцінюють долар США. Останнім часом "ведмеді" за EUR/USD не реагували на хороші для себе новини, а погані для євро несподівано приводили до зростання пари. У підсумку виникло відчуття, що індекс USD досяг своєї стелі. Barclays, Morgan Stanley і NAB радять його продавати, проте їхня думка може в будь-який момент змінитися.

Динаміка прибутковості облігацій та ставки ФРС

До того ж у долара США є такий важливий козир, як криза на Близькому Сході. Як би не хотілося інвесторам бачити деескалацію збройного конфлікту, бої тривають, а солдати гинуть. Що ближче перебуває та чи інша територія до війни, то гірше її економіці. Тим часом як Європа потерпала від енергетичної кризи через події в Україні у 2022 році, Штати отримали з неї вигоду як нетто-експортер енергетичних товарів.

Те саме може статися й у 2023-2024. Залучення інших країн у конфлікт на Близькому Сході одразу ж позначиться на вартості нафти й газу. Постачання з Катару та інших країн в ЄС буде поставлено під загрозу, що погано позначиться на економіці єврозони.

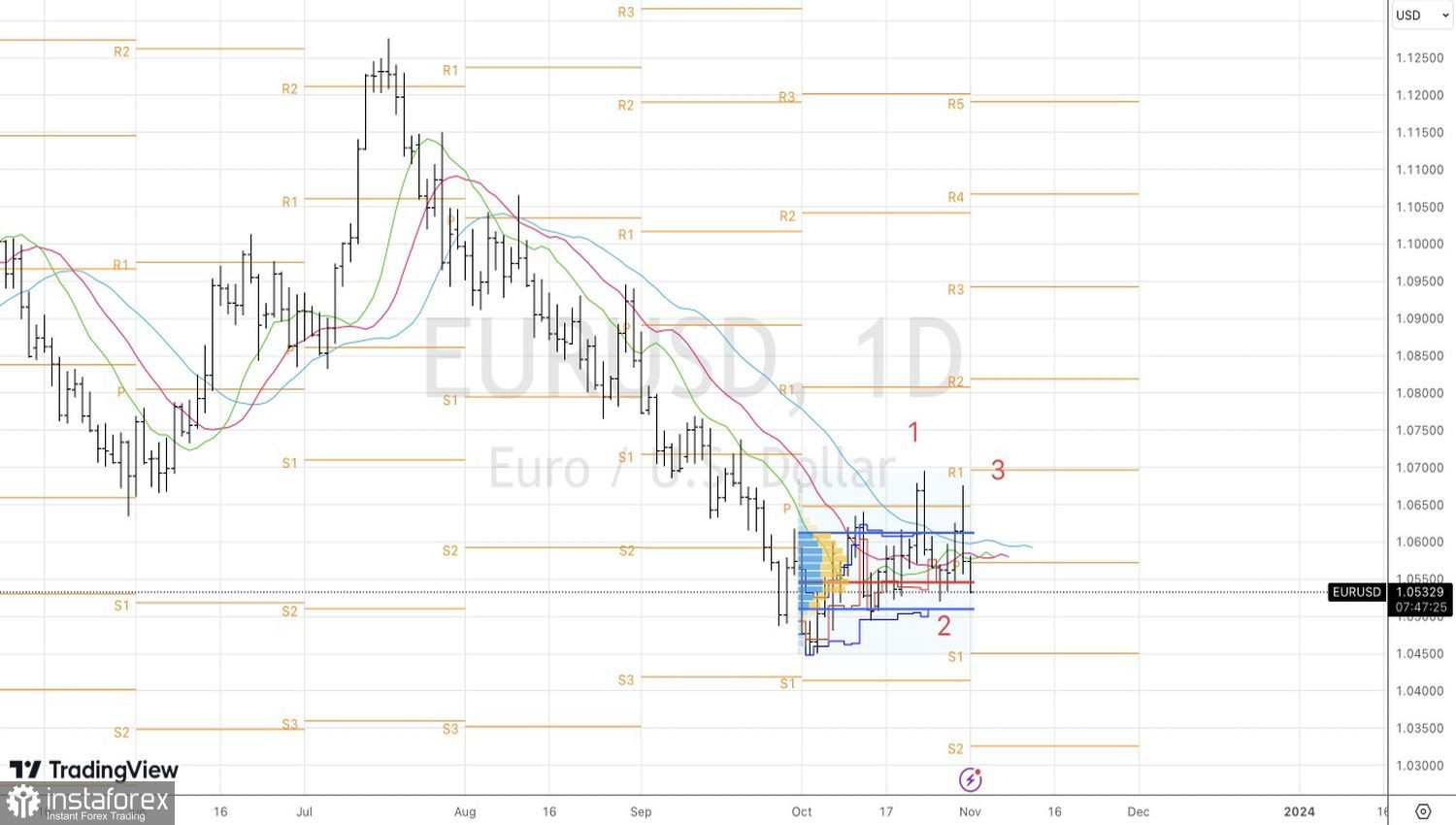

Технічно на денному графіку EUR/USD усе-таки був відіграний розворотний патерн 1-2-3. Стратегія продажів на зростанні з подальшим відбоєм від опору на 1,0645 виправдала себе. Нарощуємо шорти в міру просування основної валютної пари на південь. Як початкові цільові орієнтири виступають позначки 1,050 і 1,041.