Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Долар США продовжує утримувати досягнуті до понеділка висоти, невеликий відкат виглядає лише як технічна корекція, а не як ознака ймовірного ослаблення.

Фондові біржі торгуються різноспрямовано, азійські біржі закрилися переважно зі зниженням, тоді як Європа в зеленій зоні, американські індекси почали день поблизу рівнів понеділка.

Попит на ризик присутній, що відбивається й у зростанні цін на нафту, й у стійкості акцій, але сировинні валюти жодної переваги поки що витягти не можуть.

Індекс ISM США в секторі послуг показав різке зростання в січні з 50.5п до 53.4п, що виявилося вищим за очікування. Економіка продовжує демонструвати чудеса стійкості в умовах високих ставок, що збільшує ризики та зменшує шанси на те, що ФРС почне в березні знижувати ставку. Субіндекс зайнятості зріс із 43.8п до 50.5п, це найбільший приріст із січня 2021 року.

Поки підстав розраховувати на розворот за індексом долара на південь не додалося, долар залишається фаворитом ринку. Імовірність зниження ставки в березні, за даними ф'ючерсного ринку на ставку, становить уже менше ніж 18%, до того ж імовірність того, що ставка знизиться в травні, впала до 55%. Ще трохи, і ринок почне очікувати перше зниження в червні, для долара це означає перегляд прогнозів щодо прибутковості на його користь і дедалі менше шансів на подальше ослаблення.

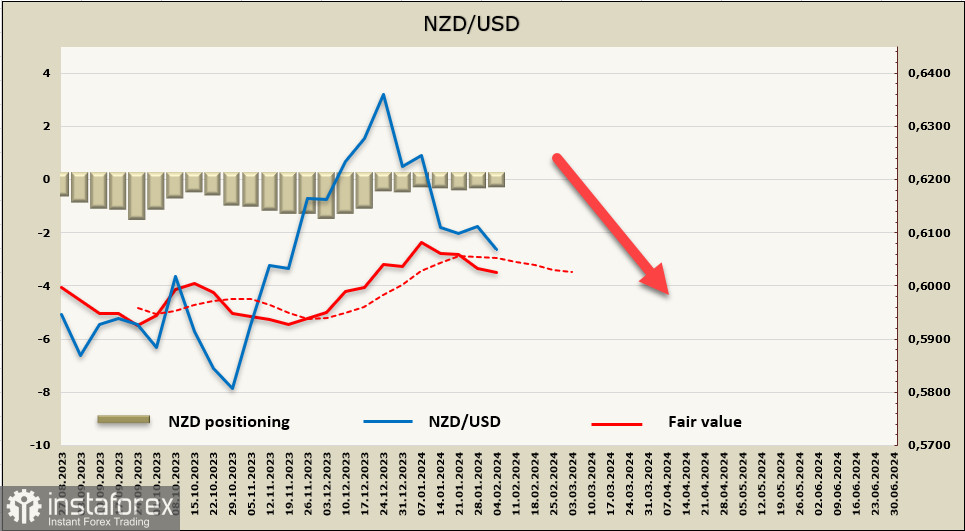

NZD/USD

Шанси на те, що РБНЗ знову підвищить OCR, зменшилися в міру накопичення свідчень впливу монетарної політики та падіння інфляції, але вони зовсім не дорівнюють нулю, з огляду на злегка яструбиний тон промови їхнього головного економіста минулого тижня та все ще високий рівень інфляції.

Сьогодні вночі буде опублікована статистика з ринку праці за 4 квартал. Очікується, що рівень безробіття зросте з 3.9% до 4.3%, що вище листопадового прогнозу РБНЗ. Хоча зниження попиту на робочу силу в міру уповільнення економіки зіграло свою роль, поточне зростання пропозиції робочої сили, насамперед завдяки міграції, як і раніше, залишається ключовим фактором. Унаслідок того, що зростання пропозиції робочої сили продовжує випереджати попит на робочу силу, очікується, що зростання заробітної плати, яке тісно пов'язане з внутрішнім інфляційним тиском, і далі сповільнюватиметься.

Очікується, що середня погодинна заробітна плата знизиться з 7.1% до 6.8%, якщо прогноз виправдається, то шанси на ще одне підвищення ставки також знизяться, і після виходу звіту NZD може піти вниз ще глибше.

Поки що треба виходити з того, що ринки аналізують ймовірність ще одного підвищення ставки РБНЗ перед початком циклу зниження влітку. Якщо ця ймовірність збережеться, ківі зможе зрости відносно поточних рівнів, але якщо звіт з ринку праці виявиться менш інфляційним, ніж прогнозується, шанси на підвищення ставки стануть близькими до нуля, і ніщо більше не утримає NZD від подальшого зниження.

Чиста коротка позиція за NZD скоротилася за звітний тиждень на 43 млн, до -64 млн, позиціювання, як і раніше, впевнено нейтральне з мінімальною ведмежою перевагою. Розрахункова ціна нижче довгострокової середньої та продовжує знижуватися.

Як і очікувалося, NZD/USD зробив спробу закріпитися нижче підтримки 0.6057, але поки невдало, і зараз торгується трохи вище. Зростання вважаємо корекційним, найближча зона опору 0,6105/20, де можливий розворот вниз з прискоренням руху. Очікуємо ще одного імпульсу на південь з метою 0,5995, де може бути знайдена короткострокова підтримка. Закріплення нижче 0.5995 поки малоймовірне, оскільки невизначеність залишається високою і явного сигналу до подальшого ослаблення ківі немає.

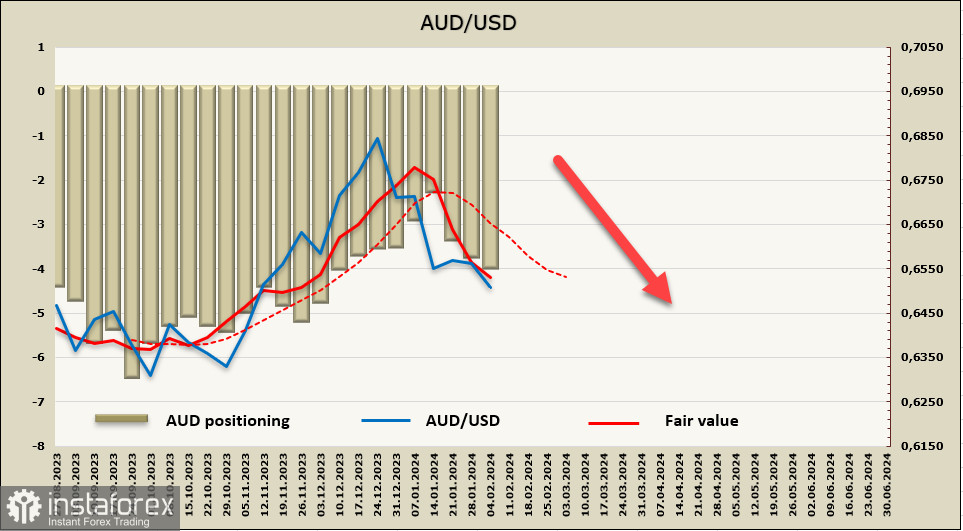

AUD/USD

РБА на засіданні, що завершилося сьогодні вранці, залишив процентну ставку на рівні 4.25%. У супровідній заяві було зазначено, що, хоча інфляція і демонструє ознаки стійкого зниження, у секторі послуг вона залишається високою, і досягнення цільового рівня ще не близьке.

У грудні 2024 р. ринок прогнозував підвищення ставки до 4.6% у лютому, але реальність внесла поправки в прогнози. Споживча інфляція впевнено знижується, а зростання заробітної плати нарешті почало показувати ознаки уповільнення.

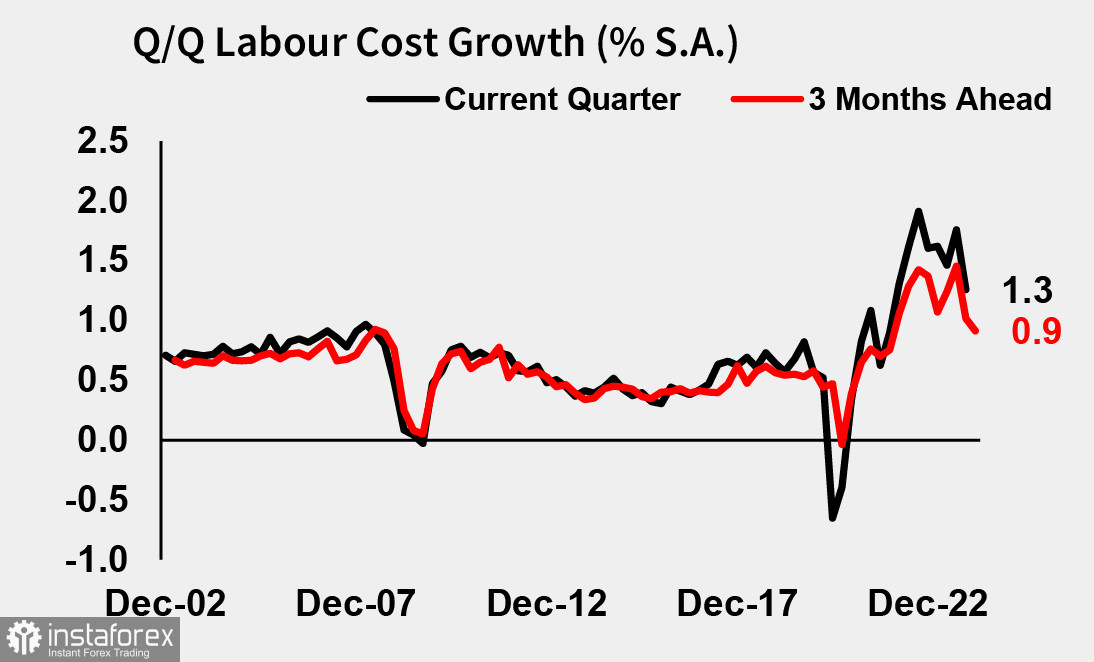

У квартальному бізнес-опитуванні проблема темпів зростання заробітної плати виділена особливо. Дійсно, у 4 кварталі з'явилися перші ознаки послаблення як витрат на фактори виробництва, так і зростання цін на продукцію, темпи зростання витрат на робочу силу сповільнилися з 1.9% до 1.3%.

Можливо, цей параметр став додатковим аргументом для РБА не піднімати ще раз ставку, а почекати наступного звіту й переконатися, що динаміка щодо інфляції та заробітної плати позитивна. Хай там як, РБА залишив ставку на поточному рівні, але оскільки в грудні в котируваннях ауссі вже було враховано ще одне підвищення, то австралійський долар пішов донизу після засідання і, вочевидь, ще певний час відчуватиме додатковий тиск.

Чиста коротка позиція по AUD зростає третій тиждень поспіль, остання зміна -288 млн, загальна ведмежа перевага досягла -3,849 млрд. Розрахункова ціна впевнено знижується.

AUD/USD пішов нижче підтримки 0,6527, як і очікувалося. Найближчий опір 0.6525, далі 0,6550/60, зростання вище цього рівня вважаємо малоймовірним. Очікуємо, що після невеликої корекції вгору ауссі відновить зниження в напрямку середньострокової мети 0.6275.