Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Чи є слабкість американського долара тимчасовим явищем, чи йдеться про структурний процес? 2026 рік дасть відповідь на це питання. До 2025 року грінбек домінував на міжнародному валютному ринку, проте з поверненням Дональда Трампа до влади все перевернулося з ніг на голову. І справа не лише у бажанні президента США послабити власну валюту. Йдеться про втрату довіри, а це вже зовсім інша історія.

Про нападки Білого дому на ФРС не говорить лише лінивий. Загроза незалежності центробанку посилює небажання іноземних інвесторів мати справу із доларом США. І це лише частина політики Дональда Трампа. Америка перетворюється з миротворця на озброєного поліціянта. Посилаючись на загрозу національній безпеці, вона пред'являє права на Гренландію, загрожує за президентом Венесуели викрасти голову Колумбії. Розмахує тарифним мечем ліворуч і праворуч, не шкодуючи ні ворогів, ні друзів.

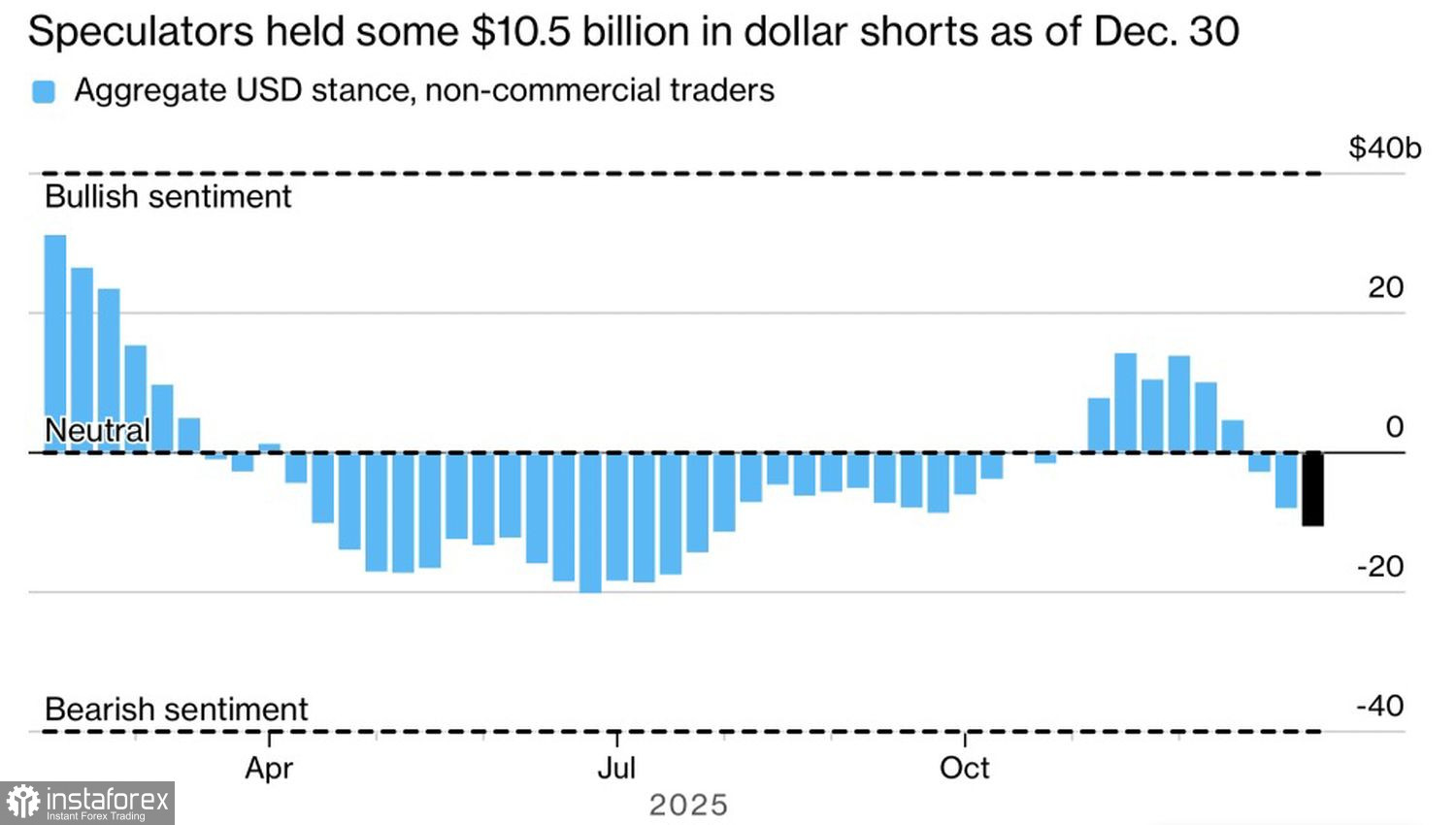

Динаміка позицій спекулянтів щодо долара США

В результаті інвестори повільно, але вірно уникають грінбека, а його частка в міжнародних розрахунках поступово знижується. Спекулянти до кінця 2025 року мали максимальні з липня нетто-шорти за індексом USD. За словами голови Банку Франції Франсуа Вілларуа де Гало, тарифи перешкоджають інтеграції США у світову економіку, а політика Білого дому підриває довіру до долара. Внаслідок цього деякі країни розробляють альтернативні платіжні системи. Це шанс для євро посилити свій вплив у цій сфері.

Довіра до грінбека, що похитнулася, на мій погляд, має структурний характер і дозволяє говорити про тривалий висхідний тренд по EUR/USD. Проте жодна валютна пара не росте лінійно. У будь-якій тенденції є відкати. Наявність уразливих місць в економіці єврозони не дає змоги основній валютній парі розправити плечі.

За словами канцлера Фрідріха Мерца, деякі сектори економіки Німеччини перебувають у критичному стані. Він визнав, що уряд за 8 місяців перебування при владі зробив недостатньо, щоб їх пожвавити. Пріоритетом на найближчі роки є покращення середовища для бізнесу.

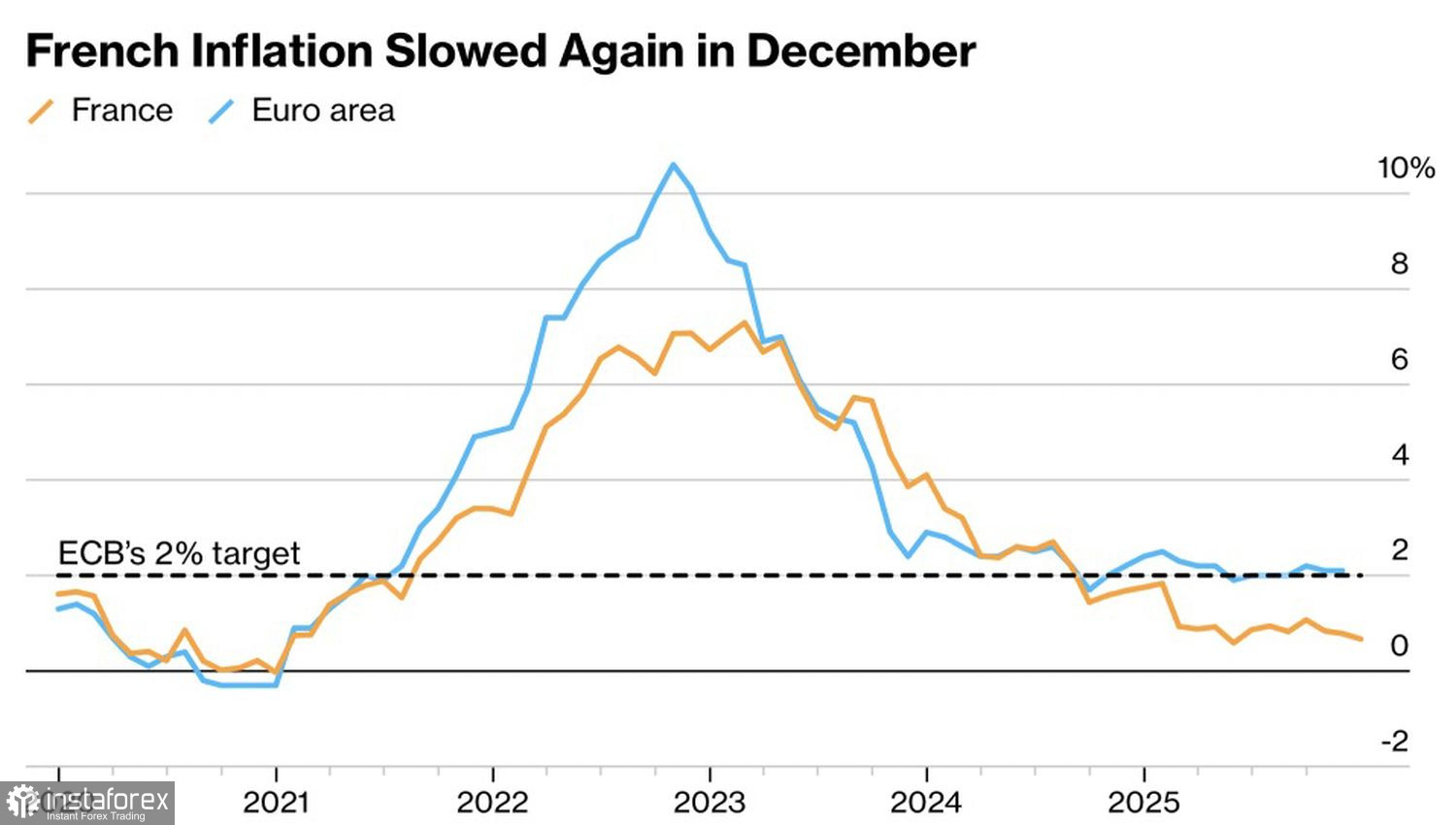

Динаміка французької та європейської інфляції

У сильній економіці не може бути слабкої інфляції. У зв'язку з цим уповільнення споживчих цін у Франції з 0,8 до 0,7% у грудні викликає в інвесторів тривогу. Якщо перша та друга країни валютного блоку вразливі, чи варто розраховувати на прискорення ВВП єврозони? Якщо ні, то доля EUR/USD перебуватиме в руках виключно Сполучених Штатів.

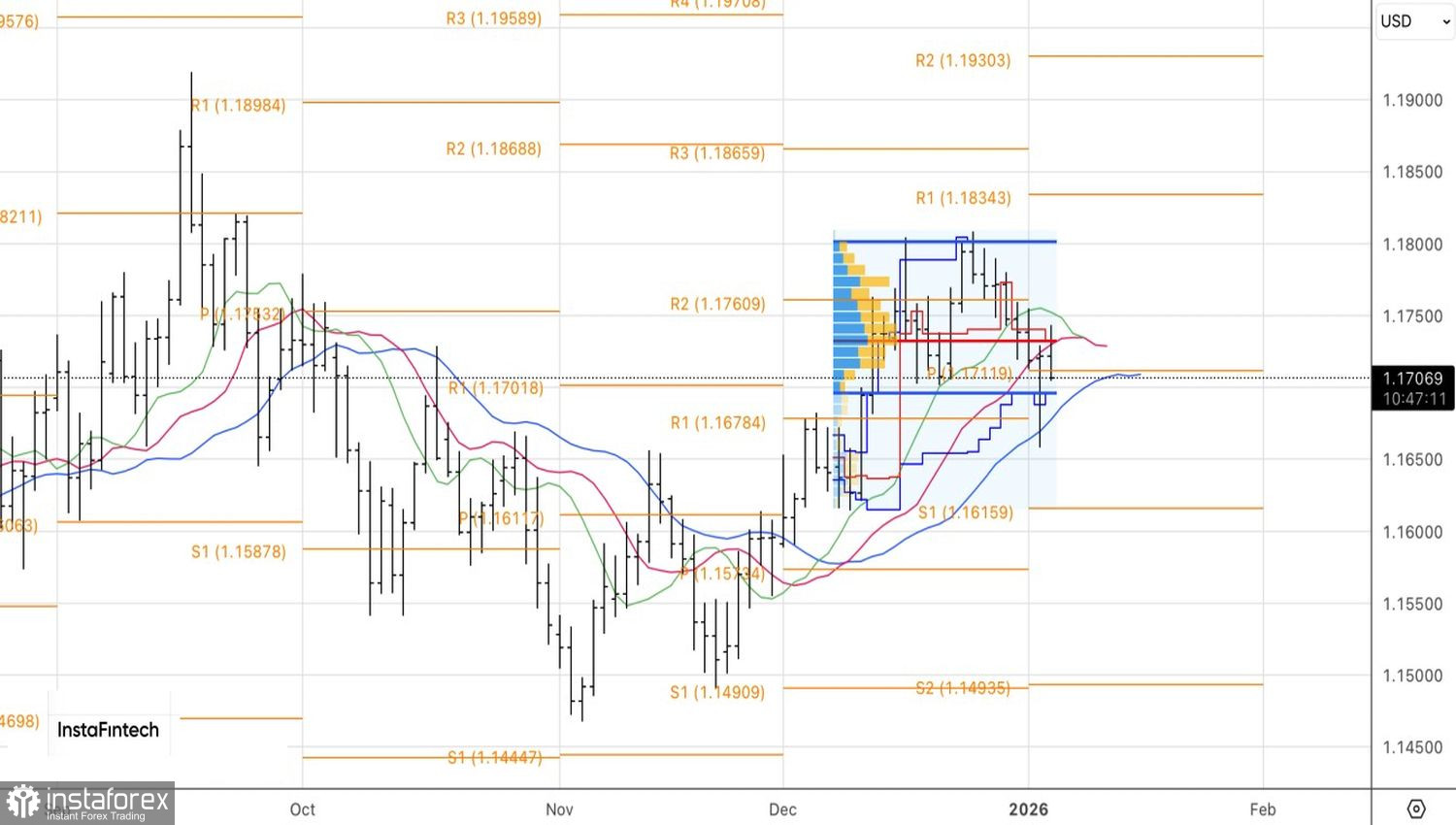

Технічно на денному графіку основної валютної пари має місце різноспрямована динаміка. Було сформовано пін-бар із довгою нижньою тінню, проте з першої спроби відіграти його «бикам» не вдалося. Проте повернення EUR/USD вище 1,173 – привід для формування лонгів. Навпаки, нездатність євро повернутися вище цього рівня – ознака слабкості покупців і основу продажу.