Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Те, що ми зараз спостерігаємо на європейських та американських майданчиках, — це класична реакція полегшення на тлі відстрочення негативного сценарію, але ніяк не розв'язання фундаментальної проблеми. Дональд Трамп дав ринку п'ятиденний перепочинок, відклавши удари по іранських електростанціях. Це спровокувало різкий внутрішньоденний розворот та зростання європейських індексів (Dax, Cac 40), а також жорстку корекцію нафти марки Brent до 103 доларів за барель. Однак для професійних трейдерів цей сплеск оптимізму має виглядати як зона підвищеного ризику.

Суть у тому, що Ормузька протока, через яку проходить п'ята частина світових постачань нафти та зрідженого природного газу, фактично залишається заблокованою. Як підкреслюють у Міжнародному енергетичному агентстві, за масштабами руйнівного потенціалу цей енергетичний шок можна порівняти з подвійною кризою 1970-х років.

Світова економіка вже почала готуватися до тривалих перебоїв у постачанні. Це означає, що недавнє зниження цін на енергоносії — лише технічний відкат новин. Фундаментально ринок енергоносіїв залишається в стані найжорстокішого дефіциту, і Goldman Sachs вже підвищує базові прогнози за середньою ціною бареля. Якщо за ці п'ять днів дипломатія не здійснить дива, котирування з високою ймовірністю проб'ють нові максимуми.

Привид стагфляції та злам звичних кореляцій

Головна загроза для світової економіки та інвестиційних портфелів зараз – це стагфляція. Інерція позамежних цін на сировину неминуче б'є по виробництву, ланцюжкам постачання та споживчим настроям, уповільнюючи економічне зростання. При цьому зростальна інфляція (у Британії вже чекають стрибка рахунків на 20%) пов'язує руки центральним банкам. Інвестори починають жорстко переоцінювати реальність: період високих процентних ставок затягнеться набагато довше, ніж очікувалося.

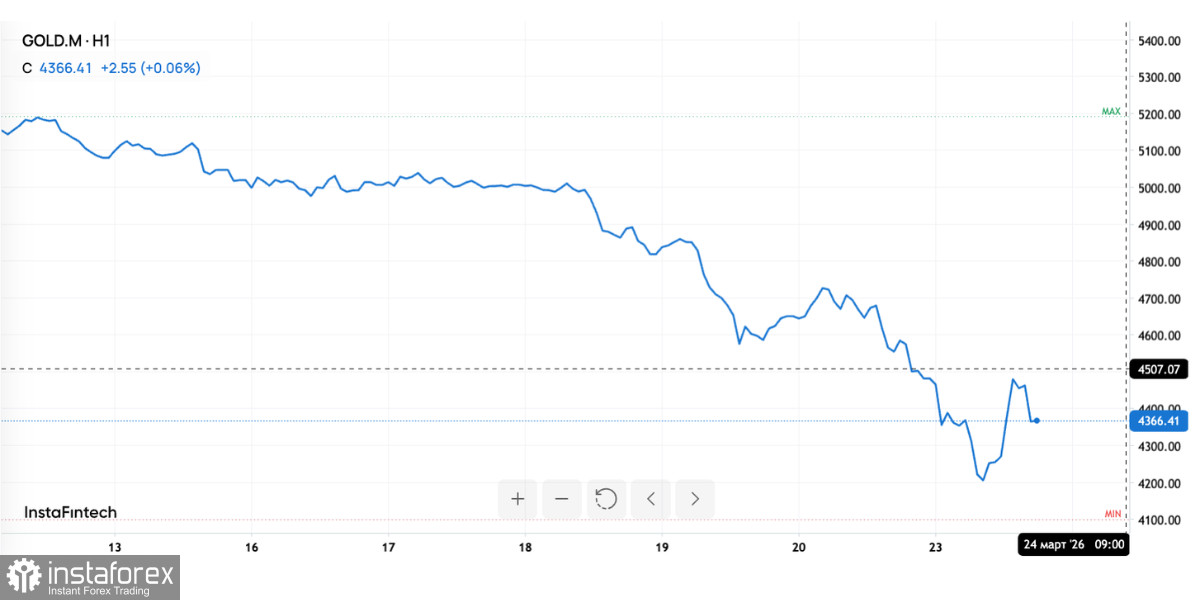

Саме цей чинник пояснює парадоксальну поведінку золота. Теоретично, і натомість загрози глобальної війни золото має бути головним захисним активом. Однак, ми бачимо його падіння на 2,5% до 4388 доларів за унцію. Причина полягає в тому, що перспектива затяжної інфляції підживлює очікування жорсткішої монетарної політики.

За високих та стабільних відсоткових ставок золото, яке не генерує купонного чи дивідендного доходу, програє конкуренцію готівковим доларам. Інвестори зараз віддають перевагу ліквідності та безризиковій доларовій прибутковості, виходячи з активів, що не приносять відсоткового доходу.

Той самий стагфляційний імпульс б'є по ринку суверенного боргу. Ми бачили, як прибутковість 10-річних держоблігацій Великобританії в моменті стосувалася позначки 5% — рівня, небаченого з кризи 2008 року. Для інвесторів в акції це тривожний сигнал, оскільки зростання вартості запозичень автоматично знижує оцінку компаній, особливо у чутливих до ставок секторах.

Зрушення у капіталі: звідки йдуть і куди ховаються "розумні гроші"

Особливу увагу трейдерам зараз варто звернути на структурні перетікання капіталу. Азійські ринки (Токіо, Сеул, Шанхай) вже демонструють сильну слабкість, оскільки регіон критично залежить від імпорту близькосхідної енергії. Чим довше триває конфлікт, тим сильнішими будуть економічні збитки для Азії.

Ще один неочевидний, але дуже важливий ризик — потенційний розпродаж активів суверенними фондами країн Близького Сходу. Зіткнувшись із загрозами інфраструктурі (Іран прямо загрожує вдарити по системах водопостачання та опріснення в Перській затоці) та перспективою уповільнення власних економік, ці фонди можуть почати агресивно звільняти готівку.

Проблема в тому, що вони були одними з головних інвесторів у поточний бум штучного інтелекту та технологічний сектор. Якщо вони почнуть фіксувати прибуток і виходити в кеш, це створить потужний тиск на високотехнологічний сектор США.

У той самий час, великий капітал не йде з ринку повністю, а перекладається "тихі гавані" всередині самого ринку. Спостерігається перетікання коштів у великі, стійкі американські компанії із захисними характеристиками.

Що стосується енергетики, то, попри локальне просідання гігантів на кшталт BP і Shell, інституційні інвестори придивляються до виробників з низькими витратами поза зоною конфлікту — наприклад, канадського нафтовидобутку та компаній, що обслуговують шельфові та міжнародні проєкти. Там зараз бачиться найбільший потенціал для надійного постачання в умовах глобального дефіциту.

Підсумовуючи: ми знаходимося в зоні вкрай нестабільної рівноваги з п'ятиденним таймером. Поточна пауза в ескалації не знімає макроекономічні ризики. Ринок облігацій вже почав агресивно прайсити тривалу стагфляцію, тоді як ринок акцій місцями все ще чіпляється за ілюзію швидкого вирішення конфлікту.