Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

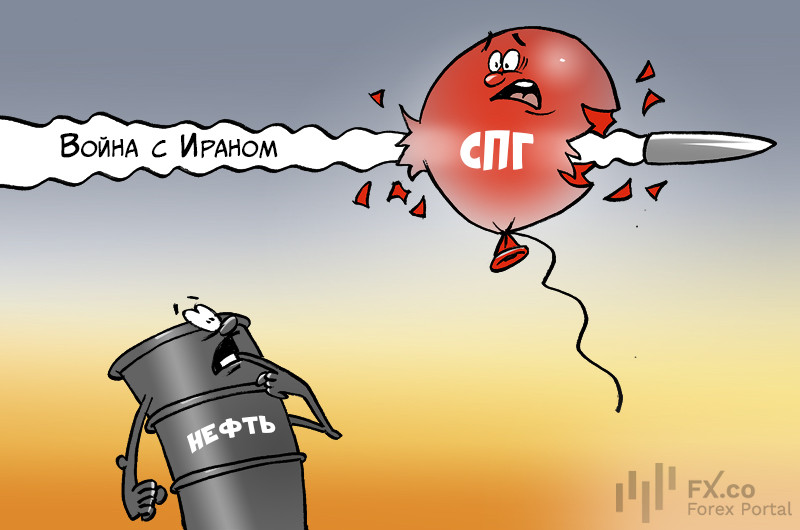

Світові ринки зрідженого газу (ЗПГ) готуються до затяжного періоду цінового тиску. Згідно зі звітом BCA Research, блокування Ормузької протоки завдасть по сектору газу більш чутливого удару, ніж по ринку нафти, а дефіцит постачань збережеться протягом усього 2026 року.

Аналітики прогнозують, що навіть за умови деблокади водного шляху до травня світовий експорт ЗПГ за підсумками року скоротиться мінімум на 6%. На відміну від нафти, ринок газу має меншу гнучкість у логістиці, що робить перебої в Перській затоці критичними для глобального балансу.

Азійська криза та вугільний ренесанс

Найбільш гостра ситуація складається в Азії. Найбільші імпортери регіону змушені запроваджувати режими жорсткої економії та нормування електроенергії. Щоб компенсувати відсутність катарського газу, країни АТР негайно нарощують вугільну генерацію і виходять на спотовий ринок.

Експерти зазначають: для збереження стійкості економіки ціни на газ на споті повинні залишатися нижчими за екстремальні піки 2022 року. В іншому випадку ринку загрожує не просто дефіцит, а повномасштабний обвал промислового попиту.

Горизонт 2027 року: від дефіциту до профіциту

Попри похмурі прогнози на найближчі 12–18 місяців, середньострокова картина виглядає оптимістично. З 2027 року очікується масове введення в експлуатацію нових потужностей зі зрідження в США, Катарі, Канаді та Сенегалі.

Масштабне розширення проєктів має сформувати «подушку безпеки», яка до 2028 року може перевести світовий ринок зі стану гострого стиснення у фазу надмірної пропозиції. Проте до цього моменту експерти рекомендують виявляти граничну обережність щодо інвестицій в енергомісткі сектори та комунальні підприємства, чия рентабельність безпосередньо залежить від вартості імпортного газу. Основним питанням залишається швидкість масштабування нових проєктів, здатних закрити «ормузьку діру», що утворилася.

Коментар: