Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

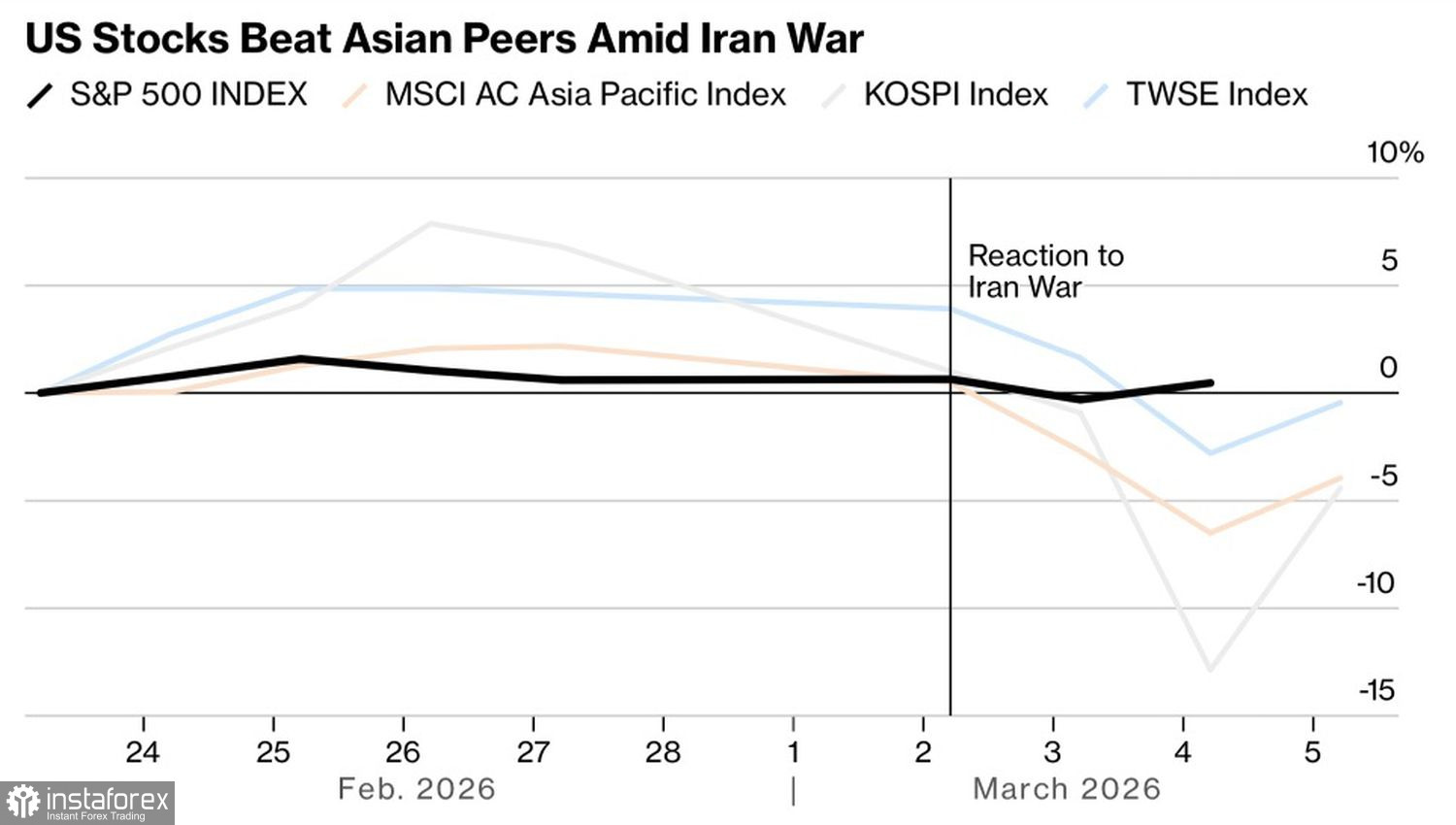

Конфликтът в Близкия изток обърна с главата надолу представите за пазара на акции. Ако преди въздушните удари на САЩ и Израел по Иран доминираше стратегията „продавай Америка, купувай Азия“, то сега всичко се е обърнало на 180 градуса. China и другите икономики в региона се възприемат като най-силно изложени на риска от фактическото затваряне на Ормузкия проток от Техеран — по-голямата част от този суров петрол отива към Азия. Изтичането на капитал подпомогна възстановяването на S&P 500.

Доходност на американските и азиатските борсови индекси

Ако до февруари инвеститорите аплодираха ралитата на KOSPI в Корея и TWSE в Тайван, с настъпването на пролетта тези индекси се превърнаха в изоставащи. Причината не е само блокирането на Ормуз. Продължителна война в Близкия изток крие риск от забавяне на глобалния растеж, което би ударило икономики, зависими от износа, като Китай и други страни в региона.

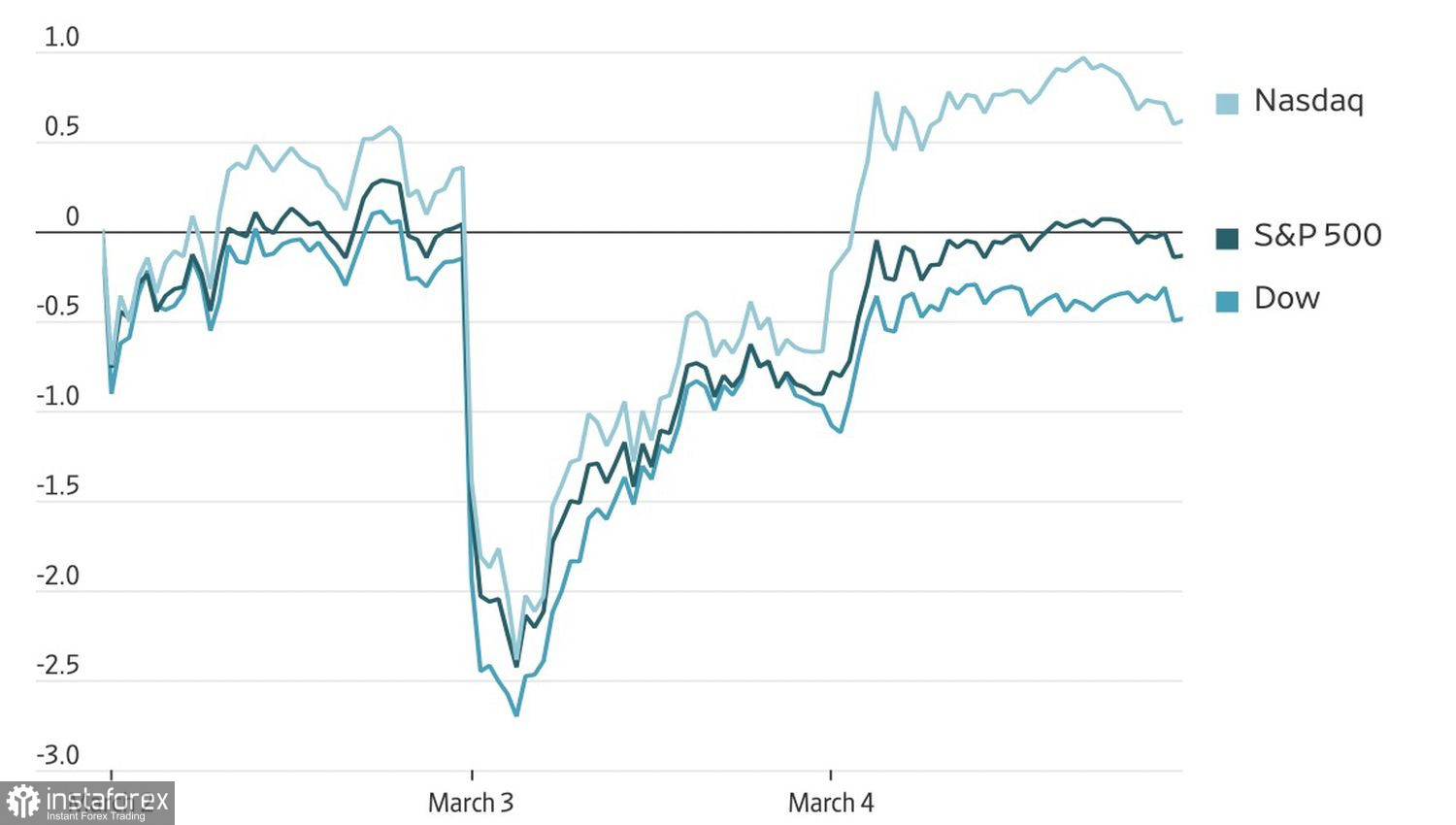

Капиталът, който напуска Азия, не е единствената причина S&P 500 да се задържа. Нагласата за консолидация от началото на годината в широкия индекс отразява борбата между институционалните продавачи на растежови акции и индивидуалните инвеститори, които купуват при спад — а последните се превърнаха в мощна сила. Данни на JPMorgan показват, че когато акциите се сринаха в началото на първата пролетна седмица, индивидуалните инвеститори са наляли около 2.2 млрд. долара в акции и ETF-и. Те продължават да купуват при спад по старомодния начин.

Доходност на борсовите индекси в САЩ

Вълната от активност сред инвеститорите беше предизвикана от окуражаващите макроикономически данни от САЩ. ISM services PMI скочи до най-високото си ниво от 2022 г. насам, а заетостта в частния сектор нарасна с 63 000 през февруари. Стабилизирането на пазара на труда е отлична новина за икономиката и причина да се купуват small-caps, които реагират силно на подобни данни.

Като добавим и попътния вятър от данъчни облекчения и решението на Белия дом да възстанови митата — което на практика действа като фискален стимул за американците, които ги плащат — средносрочните перспективи за растеж на БВП започват да изглеждат привлекателни за инвеститорите.

Оптимистите за S&P 500 се надяват, че ако широкият индекс претърпи сериозна корекция, Donald Trump ще му подаде спасително въже. Президентът реагира бързо на заплахата на Иран да подпали всеки кораб, преминаващ през Ормузкия проток, като предложи да осигури охрана за танкерите срещу скромна такса. Въпреки това BCA Research предупреждава, че едва спад на пазара от 10–15% вероятно би принудил Белия дом да промени тона си. Докато действа TACO — или Trump always chickens out — този момент остава далеч.

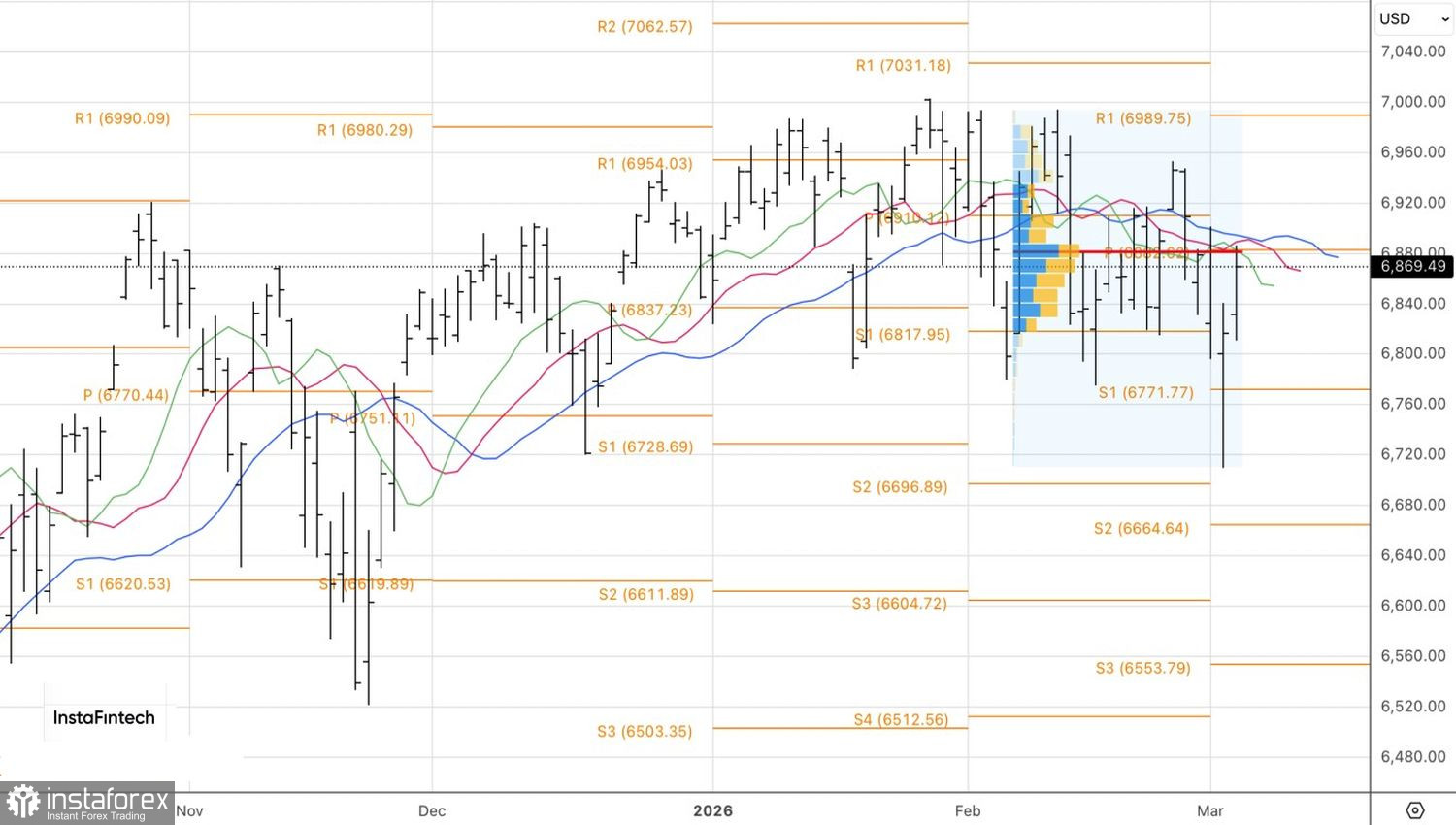

Технически, S&P 500 образува pin bar на дневната графика, което позволи на трейдърите да отварят дълги позиции при 6 840. Пробив на справедливата стойност при 6 890 би оправдал увеличаването на дългите позиции. Ако всичко се развие добре, широкият индекс може да достигне до горната граница на консолидационния диапазон 6 800–7 000, откъдето възходящият тренд би могъл да бъде възстановен.