Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

V dubnu se investiční toky přesunuly směrem k rizikovějším aktivům. Podle měsíční zprávy Bank of America se příliv prostředků do akcií dostal do kladných čísel, zatímco fondy peněžního trhu zaznamenaly odliv prostředků. Tato změna v investiční strategii je dána nadějemi na mírové vyřešení konfliktu mezi USA a Íránem, jakož i sezónním výběrem likvidity za účelem úhrady daní.

Analýza údajů od společností Simfund, Morningstar a ICI ukazuje, že zájem o akcie vzrostl navzdory tradičním daňovým tlakům. Kromě toho došlo k oživení v segmentu dluhopisů. Na druhou stranu fondy peněžního trhu od začátku měsíce ztrácejí na síle, což analytici BofA připisují krátkodobé potřebě hotovosti k uhrazení daňových povinností.

Změna prognóz sazeb

Ekonomové BofA výrazně revidovali svá očekávání ohledně měnové politiky Federálního rezervního systému. Banka nyní předpovídá pouze dvě snížení úrokových sazeb o 25 bazických bodů v září a říjnu, zatímco dříve se očekávalo uvolnění v červnu a červenci.

Toto zpoždění podporuje vysoké výnosy z krátkodobých dluhopisů a podněcuje rotaci kapitálu, kdy investoři přecházejí z fondů peněžního trhu na krátkodobé dluhové nástroje. Příliv do akcií pochází převážně od amerických emitentů, zatímco většina finančních prostředků na trhu s dluhopisy je soustředěna v amerických státních dluhopisech.

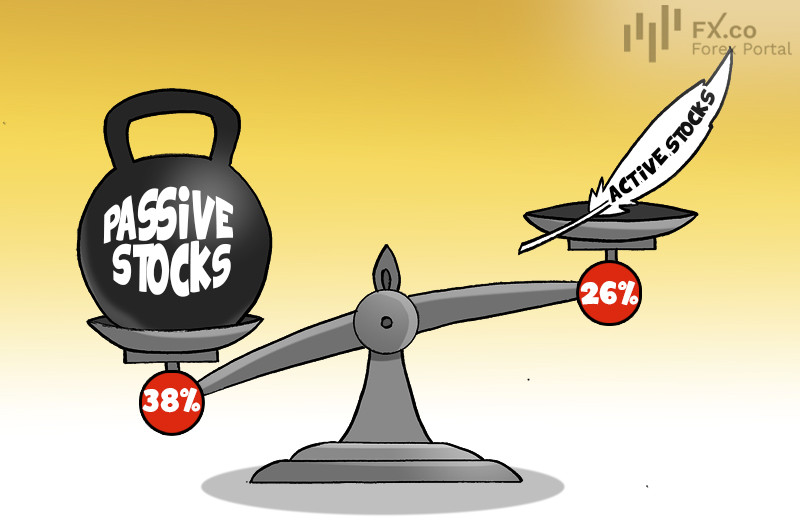

Krize aktivní strategie

Strukturální analýza trhu potvrzuje dlouhodobou dominanci pasivního investování. Podíl aktivních správců, kteří dokáží v tříletém horizontu překonat trh, stagnuje na úrovni 27 %.

Statistiky BofA odhalují historický posun: zatímco v roce 2010 tvořily aktivně spravované akcie 41 % trhu, tento podíl nyní klesl na 26 %. Naproti tomu pasivní nástroje (indexové fondy a ETF) ve stejném období významně rozšířily svůj podíl ze 14 % na 38 % a staly se hlavním útočištěm pro kapitál, který ztratil důvěru ve výkonnost aktivních správců portfolia.

Comments: