Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Voir aussi : InstaForex trading indicators for EUR/GBP

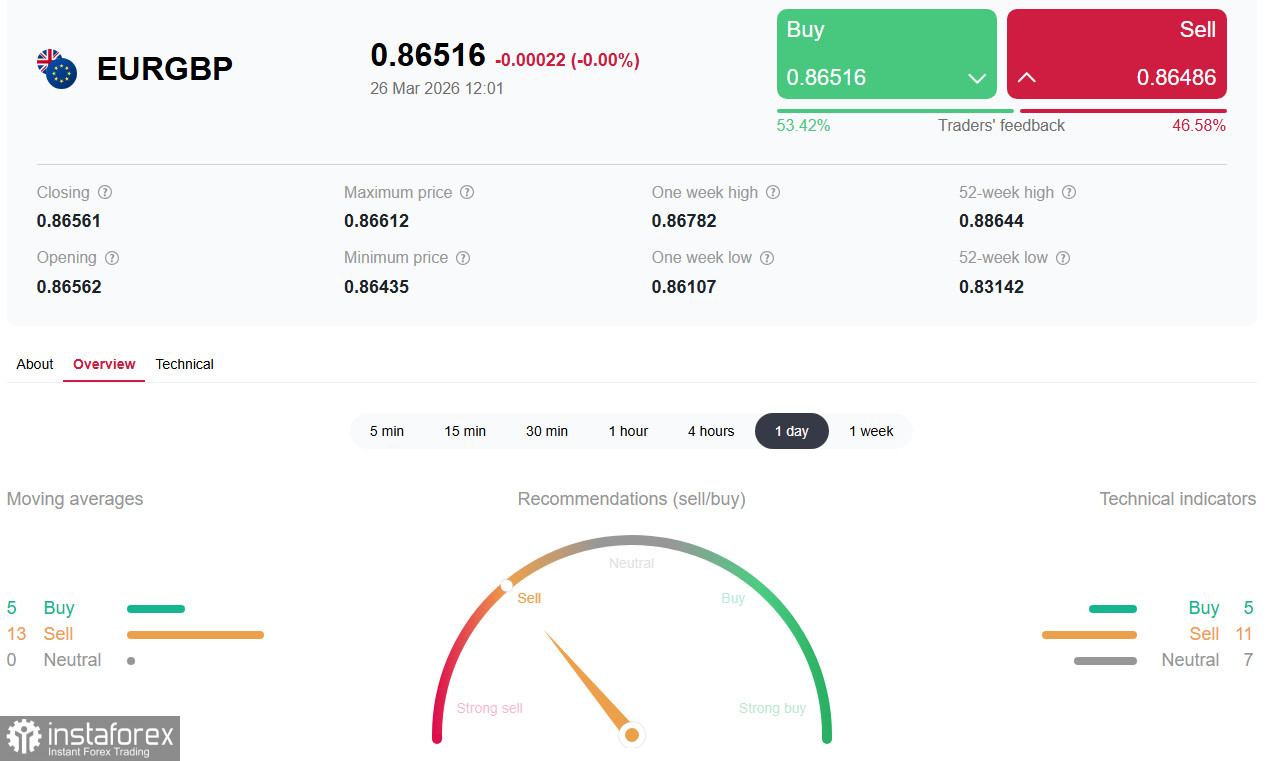

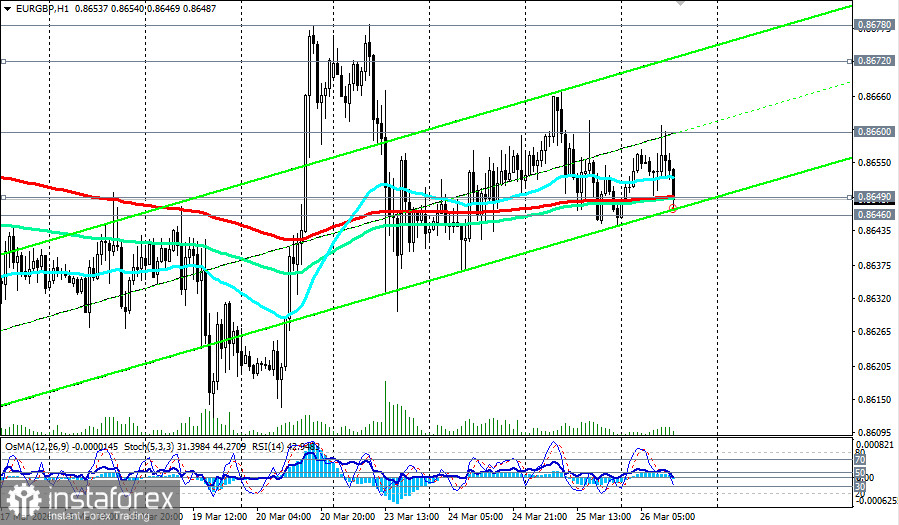

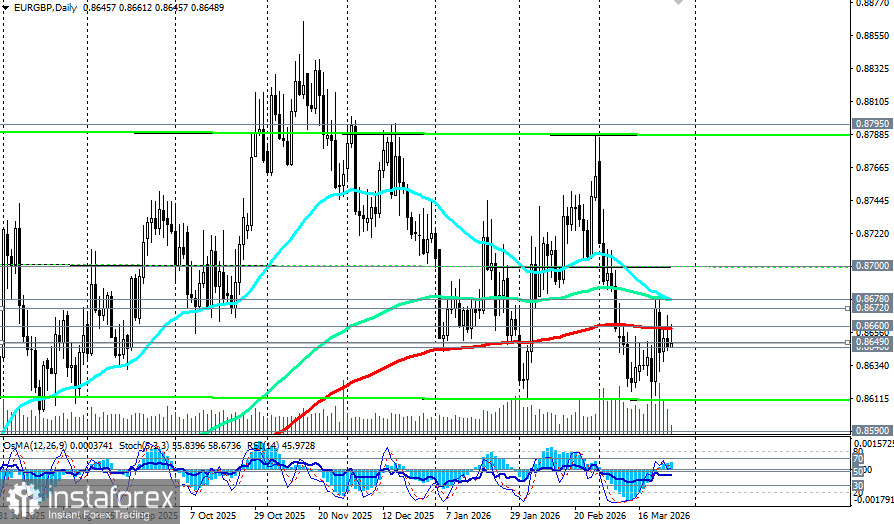

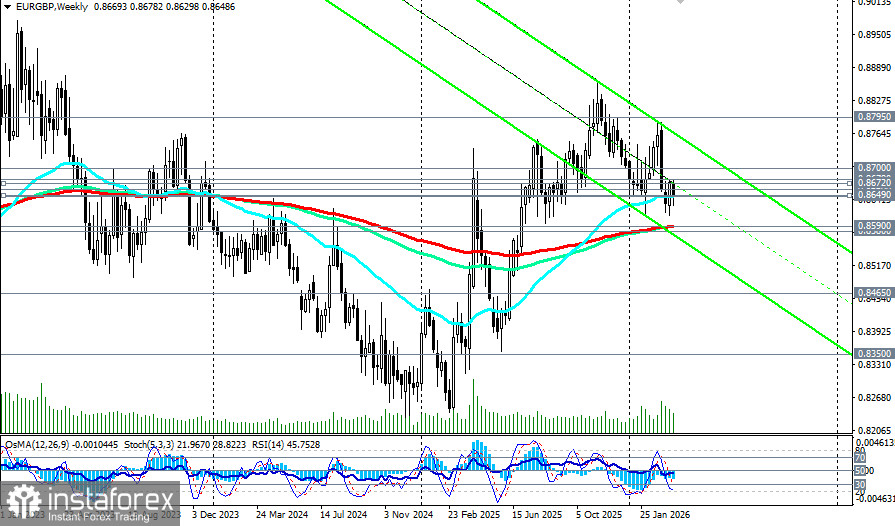

Au début de la séance américaine de jeudi, la paire EUR/GBP se consolide autour de 0,8649 (EMA200 sur le graphique horaire)–0,8646 (EMA50 sur le graphique hebdomadaire), ce qui reflète l’incertitude liée à l’escalade au Moyen-Orient et aux attentes monétaires divergentes concernant les deux plus grandes banques centrales d’Europe. La monnaie unique fait preuve d’une relative résistance, soutenue par les signaux hawkish de la BCE, tandis que la livre reste sous pression en raison des risques de stagflation et de l’instabilité politique.

Situation actuelle : impasse diplomatique

Les espoirs de désescalade apparus plus tôt dans la semaine, après des informations faisant état d’un plan de paix américain en 15 points, s’étaient dissipés jeudi. L’Iran a officiellement rejeté la proposition américaine, refusé tout pourparler direct avec Washington et énoncé ses propres conditions, dont le contrôle souverain du détroit d’Ormuz (voir notre analyse du jour « XAG/USD (SILVER) : déficit structurel face à un dollar hawkish »).

Les médias confirment que Téhéran a déclaré que l’Iran n’acceptera pas de cessez-le-feu et n’entrera pas en négociation avec les contrevenants.

En réponse, le président Trump a menacé de frapper plus fort, et les tensions militaires continuent de monter. Les États-Unis et Israël mènent des frappes, les forces iraniennes lancent des missiles sur Israël et sur des bases militaires au Koweït, en Jordanie et à Bahreïn, et le détroit d’Ormuz reste de facto bloqué pour la quatrième semaine consécutive. Ce contexte soutient le dollar américain et exerce une pression indirecte sur les devises européennes, accentuant l’aversion pour le risque.

Divergence monétaire : BCE hawkish contre BoE en situation de stagflation

Un facteur clé de soutien à l’euro est la fermeté affichée par la direction de la BCE. Lors de la conférence « ECB and Its Watchers » à Francfort, la présidente Christine Lagarde a déclaré que la banque centrale est prête à agir « à chacune de ses réunions » et que l’engagement à atteindre une inflation de 2 % est « inconditionnel ». Le chef économiste Philip Lane a souligné que, si les prochaines enquêtes se révélaient préoccupantes, la BCE pourrait être contrainte de relever ses taux « plus tôt que plus tard ».

Joachim Nagel, membre du Conseil des gouverneurs, a indiqué explicitement qu’une hausse de taux en avril serait une option à la prochaine réunion si les risques de réaccélération de l’inflation se matérialisaient. La tarification de marché intègre déjà environ 16 points de base de resserrement en avril et près de 65 points de base de resserrement cumulé d’ici fin 2026.

Ainsi, la BCE signale une posture de resserrement bien plus ferme que lors des précédentes crises énergétiques, ce qui renforce la résilience de l’euro.

La position de la Bank of England apparaît nettement plus complexe. Les données d’inflation de février, publiées mercredi, ont montré une inflation globale de 3,0 % en glissement annuel, tandis que l’inflation de base est montée à 3,2 %. Toutefois, ces chiffres ne reflètent pas l’envolée des prix de l’énergie en mars.

La sous-gouverneure Sarah Breeden a averti que le choc énergétique actuel « diffère sensiblement du dernier choc énergétique de 2022 » et que la politique monétaire doit rester stable tant que la banque ne dispose pas d’informations suffisantes sur l’ampleur et la durée de ce choc.

Contrairement à la BCE, la BoE fait face à une économie plus fragile. Le déficit budgétaire du Royaume-Uni s’est élevé à 14,3 milliards de livres sterling en février, le deuxième plus important jamais enregistré depuis la pandémie de Covid-19, et la dette publique reste proche de 93,1 % du PIB — son niveau le plus élevé depuis le début des années 1960. Cela renforce la sensibilité de l’économie aux hausses de taux et réduit la marge de manœuvre du régulateur.

Données économiques : vulnérabilité du Royaume-Uni et zone euro au bord de la récession

Les enquêtes récentes montrent que les anticipations d’inflation au Royaume-Uni ont bondi de 3,3 % à 5,4 % — un plus haut de 20 ans. Cela accroît le risque d’effets de second tour via l’indexation des salaires, ce qui pourrait contraindre la BoE à une action plus agressive, même au prix d’un ralentissement de la croissance.

Les ventes au détail en février ont déjà ralenti à 3,6 % en glissement annuel (contre 3,8 % précédemment), en deçà des prévisions, signalant un affaiblissement de la consommation.

Dans la zone euro, les données sont également préoccupantes. L’indice de confiance des consommateurs GfK en Allemagne a plongé à -28 en avril — son plus bas niveau en plus de deux ans. Le président de l’IFO, Clemens Fuest, a noté que la crise au Moyen-Orient « a pratiquement anéanti les perspectives de croissance de l’économie allemande ». Le marché considère toutefois ces données comme un facteur renforçant l’argument en faveur d’un resserrement plus rapide de la BCE pour lutter contre l’inflation importée.

Conclusion

L’EUR/GBP se trouve au cœur d’une divergence fondamentale. La BCE affiche sa volonté de resserrer sa politique de manière préventive, considérant une hausse en avril comme une véritable option et soulignant son engagement inconditionnel en faveur de la stabilité des prix. La Bank of England, à l’inverse, est confrontée à un dilemme classique de stagflation : les anticipations d’inflation ont grimpé à un plus haut de 20 ans, mais l’économie est trop fragile pour supporter des relèvements de taux agressifs.

La zone clé 0,8600–0,8660 sera le théâtre d'une bataille décisive dans les prochains jours. Un maintien au-dessus de ce niveau préservera les chances d’un mouvement vers 0,8700–0,8750, tandis qu’une cassure en dessous recentrera l’attention sur les plus bas de mars.

Voir plus dans : EUR/GBP — scénarios de mouvement pour le 26.03.2026

Quel que soit le scénario, la volatilité restera élevée. Les investisseurs devraient suivre de près l’évolution des contacts diplomatiques autour du détroit d’Ormuz et, point crucial, la rhétorique des responsables de la BCE et de la Bank of England avant leurs réunions d’avril. Le succès sourira à ceux qui sauront mettre en balance la détermination de la BCE à lutter contre l’inflation et la vulnérabilité croissante à la stagflation de l’économie britannique dans un contexte d’incertitude géopolitique persistante.