Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La Banca d'Inghilterra ha mantenuto il tasso al 3,75% la scorsa settimana, come previsto. La decisione è stata presa all'unanimità, il che rappresenta un caso inedito dall'anno 2022. Persino le voci più favorevoli a una politica monetaria accomodante si sono unite alla maggioranza, poiché la minaccia di un aumento delle pressioni inflazionistiche interne è cresciuta significativamente.

È ormai opinione comune che finché i prezzi dell'energia resteranno elevati, la disinflazione nel Regno Unito non potrà progredire. Se in precedenza il Comitato di politica monetaria si attendeva un calo dell'inflazione al 2,1% nel secondo trimestre, ora prevede circa il 3% e, di conseguenza, non ci sono prospettive di riduzione dei tassi.

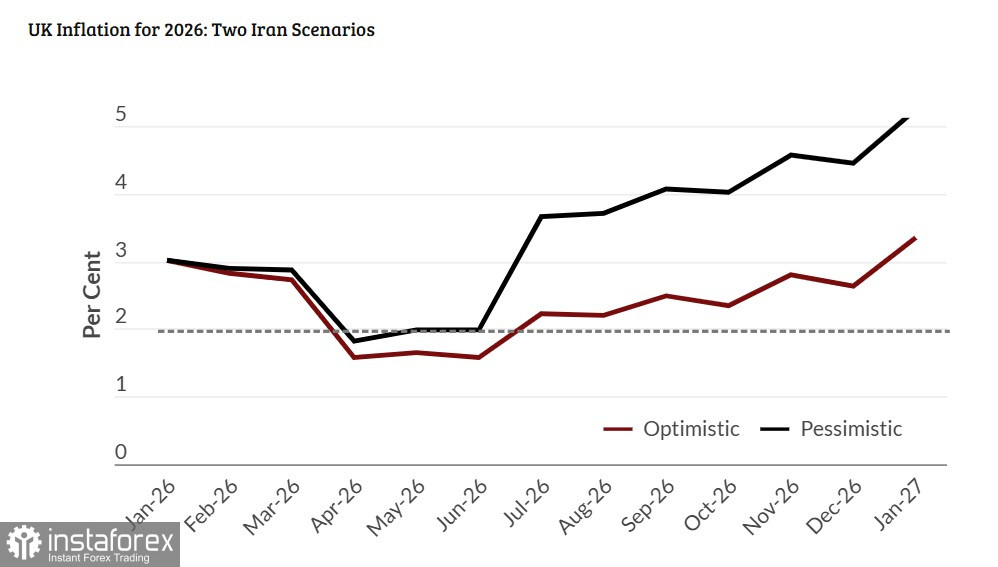

L'istituto NIESR prevede due scenari per l'inflazione a seconda dell'evoluzione degli eventi in Medio Oriente.

Scenario pessimistico: l'infrastruttura petrolifera e del gas nel Golfo Persico e in Iran potrebbe subire danni rilevanti; i prezzi del petrolio potrebbero raggiungere 200$ al barile o anche oltre, e le conseguenze della crisi potrebbero perdurare per anni. Scenario ottimistico: l'escalation rimarrà contenuta, i prezzi potrebbero stabilizzarsi intorno a 120$ e il ripristino delle scorte mondiali richiederà alcuni mesi.

In entrambi gli scenari l'inflazione salirà, seppur con velocità diversa. Questa crescita sarà costante a partire da luglio e, a seconda dello scenario che si concretizzerà, oscillerà tra il 3% e il 5%. NIESR avverte inoltre che persino lo scenario pessimistico potrebbe risultare ottimistico qualora si verificasse un'escalation globale e si attivassero numerosi fattori secondari, diretti o indiretti, derivanti da un rialzo persistente dei prezzi energetici.

Al momento la situazione evolve più secondo lo scenario pessimistico. Nonostante il presidente statunitense Trump abbia rassicurato i mercati ieri rinviando gli attacchi al sistema energetico iraniano a causa di presunti "negoziati positivi e produttivi", nulla è cambiato sostanzialmente, poiché l'Iran, secondo i suoi funzionari, non sta negoziando e Trump ha annullato gli attacchi sotto la pressione dell'Iran, che aveva promesso ritorsioni inaccettabili per gli Stati Uniti e i suoi alleati. Se le cose stanno così, gli Stati Uniti sono anzi più lontani che vicini a una conclusione della guerra alle loro condizioni, il che non corrisponde allo scenario ottimistico.

Domani verrà pubblicato il report sull'inflazione del Regno Unito relativo a febbraio, già obsoleto ancor prima della sua pubblicazione, poiché i dati non tengono ancora conto degli effetti della guerra. Le notizie economiche passano in secondo piano: riteniamo che non vi siano motivi per un rafforzamento della sterlina, dato che nemmeno un aumento dell'inflazione e un probabile inasprimento della politica monetaria della Banca d'Inghilterra compenseranno le conseguenze globali della distruzione del sistema energetico mondiale.

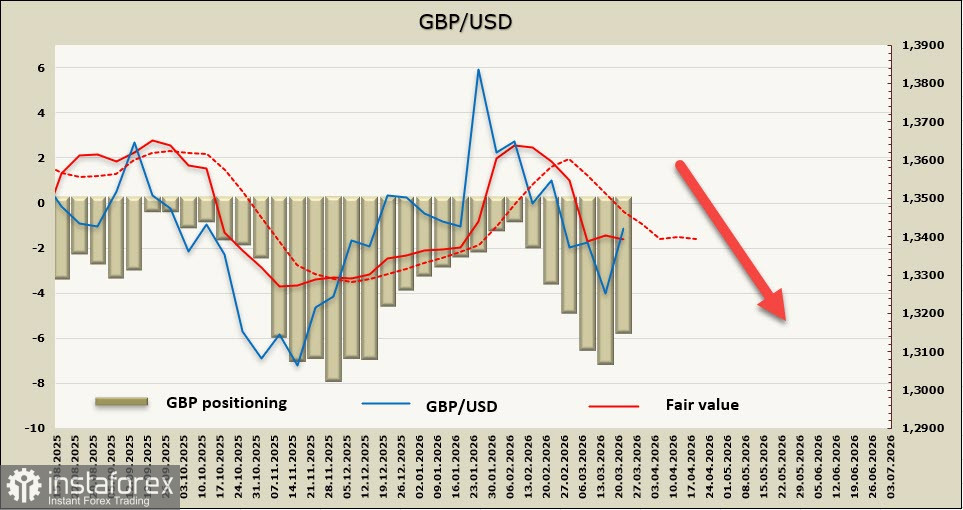

La posizione netta short sulla sterlina è diminuita di 1,6 miliardi durante la settimana di riferimento, attestandosi a -5,5 miliardi. Il posizionamento speculativo rimane ribassista, il fair value è al di sotto della media di lungo periodo e non vi sono ancora segnali di un'inversione di tendenza.

Nella nostra precedente analisi, avevamo ipotizzato che la sterlina, dopo un breve periodo di stabilizzazione, si sarebbe diretta al ribasso verso il supporto a 1,3000/50. Questo scenario rimane rilevante, nonostante un leggero ritracciamento in seguito al tentativo di Trump di ridurre l'escalation. La resistenza 1,3470/90 appare al momento difficile da superare; i tentativi di rialzo possono essere sfruttati come occasioni per aprire nuove vendite.