Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il mercato può salire anche in condizioni di stagflazione, se gli utili aziendali lo consentono. Le imprese guadagnano e le loro azioni salgono. Questa l'opinione espressa da Yardeni Research, il principale «toro» sull'S&P 500 a Wall Street. L'osservazione appare però tardiva. L'indice azionario, infatti, si è mosso al rialzo quando il conflitto in Medio Oriente ha aumentato il rischio di un'accelerazione dell'inflazione. All'epoca il mercato era sostenuto dalla stagione degli utili e dalla FOMO. Verso la fine della primavera l'avidità lascia il posto alla paura.

Alcune grandi banche iniziano a mostrare cautela. Wells Fargo Securities consiglia ai clienti di essere prudenti nella seconda metà dell'anno. La società richiama l'attenzione su inflazione, pressioni finanziarie ed elezioni di mid‑term: quando questi elementi si sono verificati in passato, l'S&P 500 ha registrato ribassi del 10% o più nella seconda metà dell'anno nel 71% dei casi, contro il 44% negli altri anni.

Bank of America avverte che un'eccessiva concentrazione sulle azioni USA potrebbe innescare una fase di presa di profitto sulle posizioni long. Secondo un sondaggio condotto dalla banca, il sovrappeso azionario nei portafogli dei gestori è passato dal 13% di aprile a circa il 50% attuale. Un livello così elevato non si vedeva dalla fine di gennaio 2022. Nel contempo la quota di liquidità è crollata al 3,9%, minimo da febbraio 2024.

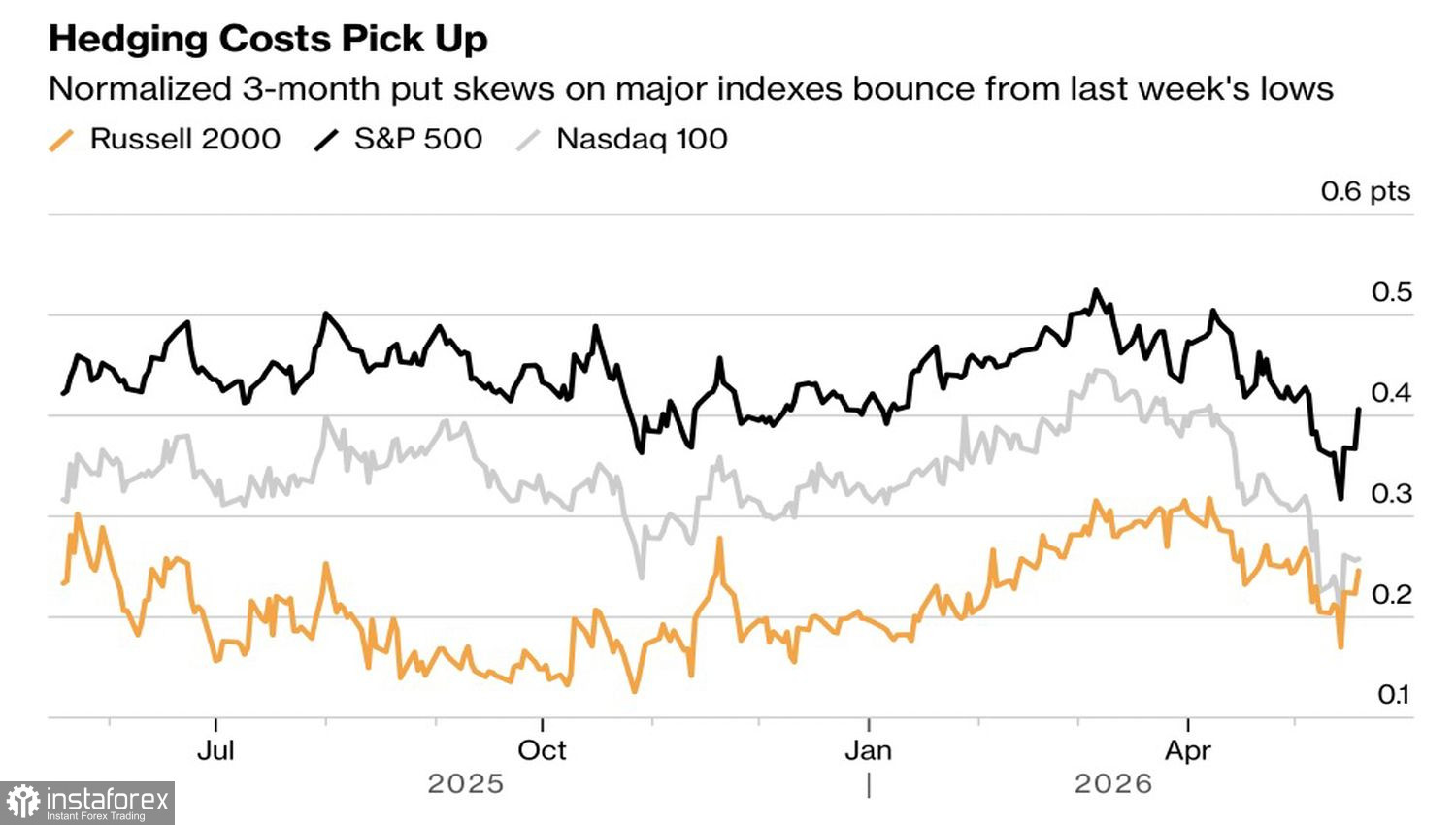

Dinamica del costo di copertura degli investimenti negli indici azionari statunitensi

L'emergere della paura sul mercato non si manifesta solo nel calo dell'S&P 500 per tre giorni consecutivi, ma anche nell'aumento del costo di copertura dei rischi di investimento negli indici azionari statunitensi. Ciò indica una domanda crescente di protezione contro la possibilità di ulteriori perdite. Un interesse particolare si registra per l'acquisto di contratti forward protettivi sul Russell 2000: non sorprende, poiché un irrigidimento della politica monetaria da parte della Fed colpisce in primo luogo le small cap.

Pertanto, i solidi risultati trimestrali aziendali hanno distratto l'attenzione del mercato, ma ora il risveglio porta a guardare in faccia la realtà. I derivati hanno aumentato la probabilità di un rialzo del tasso sui fondi federali nel 2026 fino al 57% — il valore più alto da quando la Fed ha inasprito la politica monetaria nel 2022‑2023 — e questo non è affatto positivo per i titoli azionari.

Riusciranno i solidi risultati aziendali del leader di mercato NVIDIA a salvarli? È possibile che la folla tenti di adottare la solita strategia di «buy the dip». Tuttavia se ciò non basterà a riportare l'indice ampio su nuovi massimi storici, sarà la prova di debolezza dei compratori e potrebbe scatenare vendite su larga scala.

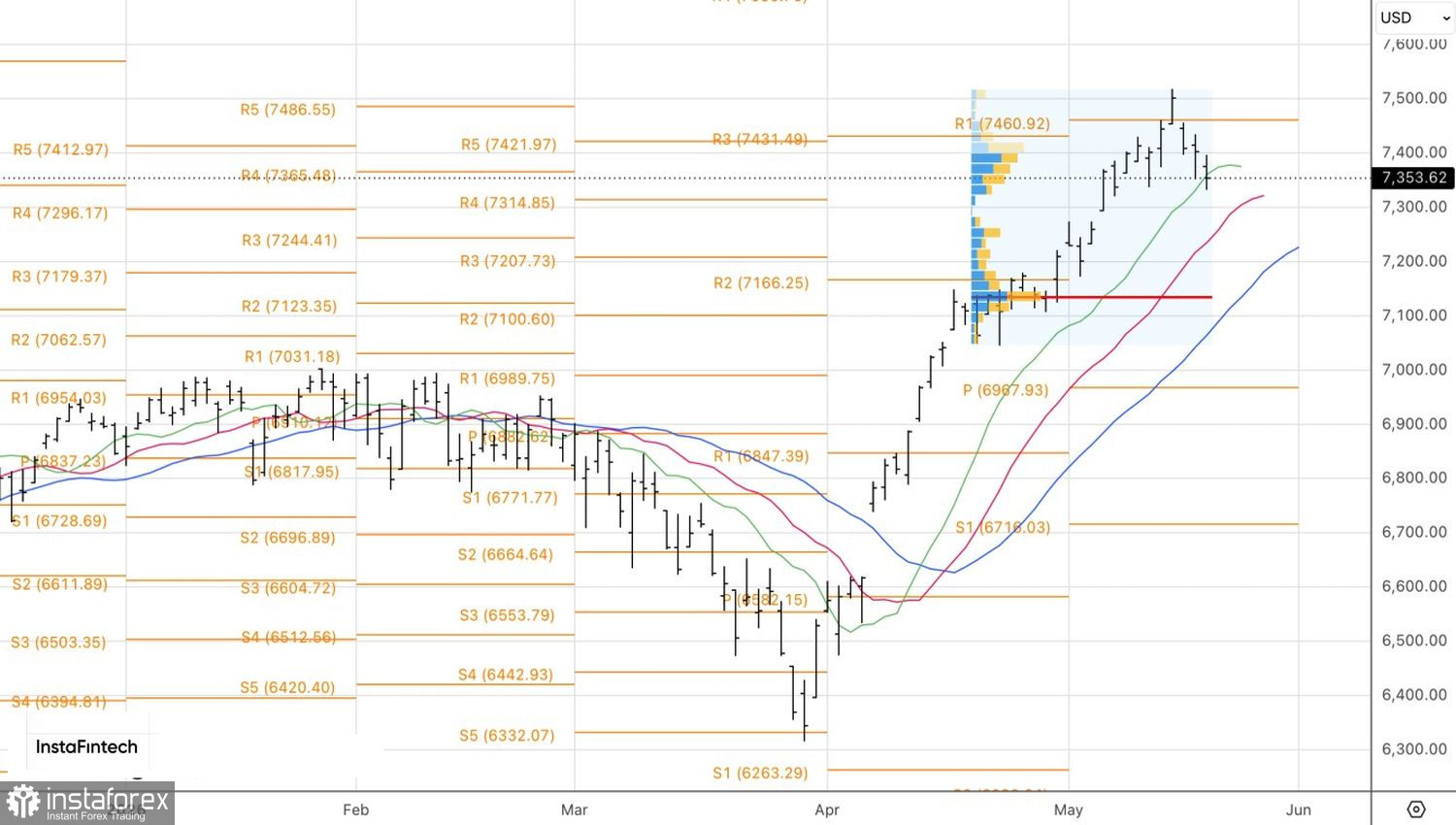

Dal punto di vista tecnico, sul grafico daily dell'S&P 500 si osserva un ritracciamento verso la trendline ascendente. Se i ribassisti riusciranno a consolidarsi sotto il supporto chiave a 7.365, aumenteranno i rischi di discese verso 7.200 e 7.130. Questo scenario fornirebbe il motivo per ulteriori vendite.