Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

El viernes, el Congreso de los Estados Unidos aprobó una ley sobre el aumento temporal del techo de la deuda pública estadounidense hasta el 8 de diciembre y sobre la provisión de $15.25 mil millones de dólares para eliminar las consecuencias del huracán Harvey. La decisión, que fue posible gracias a la aprobación de Trump y al liderazgo del Partido Demócrata, no fue dada al Congreso fácilmente, porque el acuerdo fue demasiado corto, adoptado en una emergencia, y además, el gobierno de Trump logró eliminar la promesa de reducir el gasto gubernamental de la redacción final.

Mientras tanto, la situación con los ingresos presupuestarios continúa deteriorándose. El Comité de Presupuestos del Congreso de los Estados Unidos publicó otra actualización en la que señaló que en los 11 meses del año fiscal 2017, el déficit ascendió a 675 mil millones de dólares, es decir, 56 mil millones más que el año pasado y persiste una tendencia negativa. A pesar de que los ingresos presupuestarios son más altos que hace un año, los gastos aumentan a un ritmo mucho más alto y la ausencia de un plan para recortar el gasto en la ley de deuda estatal contribuirá al crecimiento del déficit presupuestario.

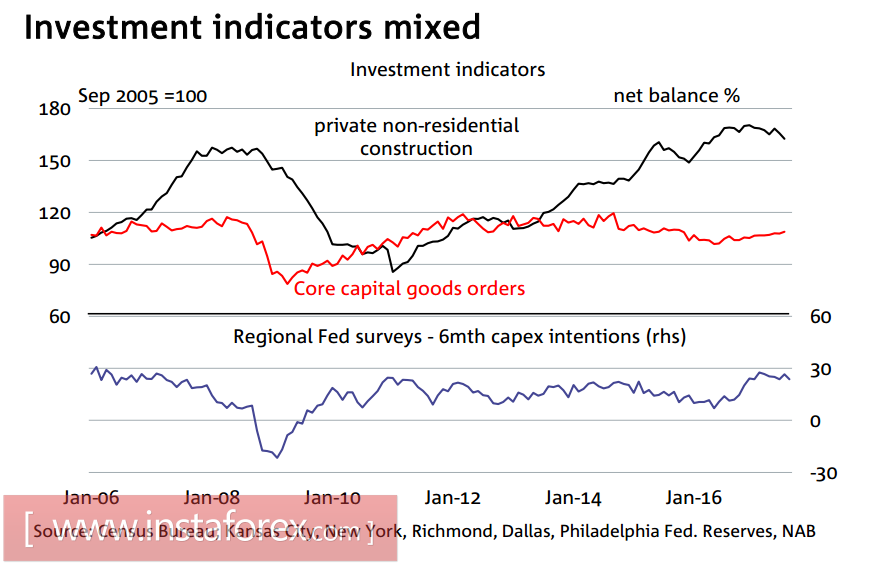

El ritmo de crecimiento de los préstamos comerciales sigue siendo bajo. El impulso positivo del sector minero está comenzando a desacelerarse, el costo de la construcción de locales no residenciales muestra una dinámica negativa, las tasas de crecimiento de las ventas de locales residenciales también se están ralentizando. Los índices regionales de actividad económica después de un período de crecimiento en el segundo semestre de 2016 también muestran una clara tendencia a la baja.

El presidente del Banco de la Reserva Federal de Nueva York, William Dudley, dijo el viernes que espera más aumentos de las tasas de interés, pero no sabe exactamente cuándo será el próximo aumento. El mercado esperó con gran atención el discurso de Dudley, ya que después de los discursos claramente conciliadores de varios miembros del gabinete a inicios de la semana y las noticias sobre la renuncia voluntaria del Stanley Fisher sobre el cargo de vicepresidente de la Reserva Federal, los inversionistas estaban esperando al menos alguna información positiva. Sin embargo, Dudley prefirió comentarios vagos, diciendo que el aumento de las tasas dependerá de cómo se desarrolle la situación en la economía. Dudley también dijo que la inflación está muy por debajo del nivel objetivo del 2%, por lo que las condiciones financieras blandas no deben causar preocupación.

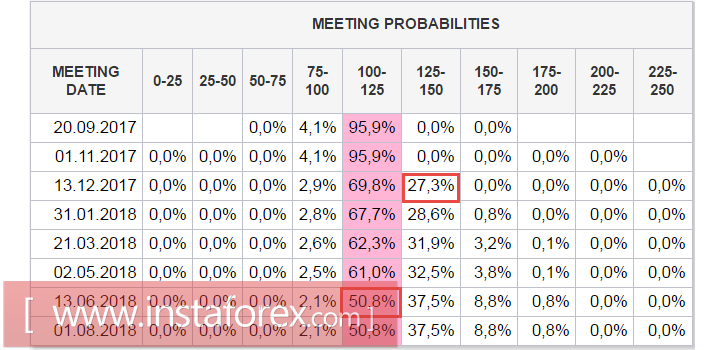

Los inversionistas están preparados para enfrentar el hecho de que la Fed no podrá implementar su plan para normalizar la política monetaria, dado que no hay condiciones para otro aumento de la tasa este año. Por otra parte, por primera vez desde junio de 2016, la probabilidad de un aumento de las tasas, según CME, es inferior al 50%. Este resultado indica la total decepción de los inversionistas sobre el curso económico actual.

La próxima reunión ampliada del FOMC es en 10 días. Los mercados están casi seguros de que la Fed anunciará el comienzo de una reducción gradual del balance, pero la estrategia de justificar tal paso será de mayor interés. La reducción del saldo significa no sólo reducir los activos a cuenta de la Fed, sino también reducir los pasivos. Hasta la fecha, la estructura del balance contiene 4.53 billones de títulos de la Reserva Federal, de los cuales 1.57 billones son las monedas en circulación, y 2.37 billones son reservas excedentes de bancos comerciales en las cuentas correspondientes de la Fed. Obviamente, la reducción del balance debe ir acompañada del reembolso de las obligaciones, por lo que los inversionistas esperan razonablemente cambios en la política de cobrar intereses sobre el exceso de reservas.

En otras palabras, los bancos comerciales deben comenzar a retirar sus fondos de las cuentas de la Fed debido a una disminución en el rendimiento. Para que este proceso sea regulado, se necesitan nuevas herramientas para invertir en los Estados Unidos. Si la inflación continúa disminuyendo, el spread de los rendimientos entre los valores estadounidenses y Europa, por ejemplo, también tenderán a disminuir, lo que volverá a enfocar los flujos de capital a favor de los activos europeos.

Por consecuencia, para el dólar, la situación sigue siendo negativa. Los inversionistas no esperan que se vuelva positivo y no ven ninguna razón para cambiar su punto de vista: el flujo de dólares continuará. El lunes, la tendencia hacia una caída del dólar puede sufrir un desarrollo en el contexto de la ausencia de factores macroeconómicos positivos.