Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

A veces, la respuesta a la pregunta de por qué el precio ha subido es extremadamente simple: estaba bajo. El repunte de tres días de Brent después de una caída de tres semanas en los precios del petróleo del Mar del Norte es un ejemplo de este principio cumpliendose. El mercado del petróleo parecía sobrevendido. Ni la macroeconomía ni los indicadores fundamentales confirmaron su colapso serio. Además, los datos de Vortexa muestran que la cantidad de petróleo almacenado en tanqueros estacionarios ha caído a sus niveles más bajos desde mediados de febrero.

Los principales impulsores del pico de Brent en las últimas semanas fueron la creencia de los inversores en una recesión en la economía de EE. UU. y la desconfianza en Rusia. Esta última anunció una reducción del 5% en la producción de petróleo. Sin embargo, los datos de exportación sugieren que esto podría ser falso. Al final, la información engañosa podría conducir a una brecha entre Moscú y Riad, afectando los esfuerzos de la OPEP+ para estabilizar el mercado.

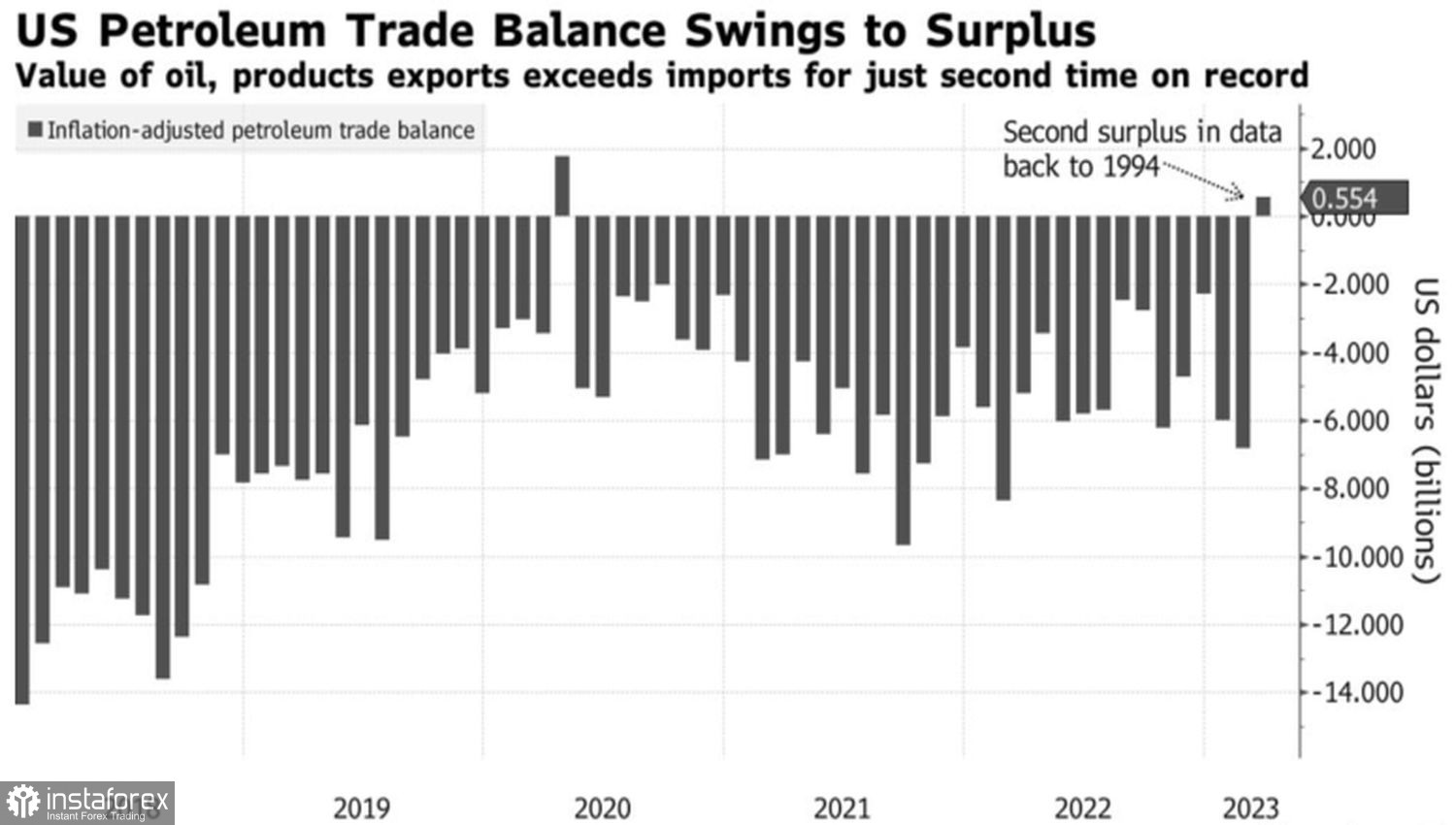

Las expectativas de una desaceleración provocada por el endurecimiento más agresivo de la política monetaria por parte de la Reserva Federal en décadas han llevado las cotizaciones de Brent al abismo. Desde 1974, la Reserva Federal, en promedio, comenzó a bajar las tasas cinco meses después de que alcanzaran su punto máximo. Bajo las condiciones actuales, la expansión monetaria sería equivalente a una desaceleración y una demanda reducida de petróleo. Especialmente teniendo en cuenta que en marzo, Estados Unidos se convirtió en un exportador neto de petróleo por segunda vez en la historia desde 1994.

Las dinámicas del saldo comercial de petróleo de EE. UU.

Los envíos de petróleo al extranjero aumentaron un 24% hasta alcanzar un récord de $27.6 mil millones, la tasa de crecimiento más rápida desde 2017. Al mismo tiempo, las importaciones aumentaron a $27.1 mil millones, la peor cifra desde noviembre.

La demanda de gasolina en EE. UU., que generalmente crece en anticipación al verano, tampoco inspiró optimismo a los aficionados al petróleo. Desafortunadamente, su dinámica se retrasa con respecto a los indicadores de años anteriores. Este hecho también se considera negativo para el petróleo.

Sin embargo, las sólidas estadísticas de empleo en EE. UU. han aliviado la carga de responsabilidad en los hombros de los alcistas de Brent. Si el mercado laboral de EE. UU. es fuerte como un toro, ¿de qué recesión podríamos estar hablando? Lo más probable es que los inversores estén confundiendo la deseada reducción de la tasa de fondos federales para fin de año con la realidad. Si no hay recesión, China continúa recuperándose del COVID-19 y la economía de la zona euro sigue siendo resistente, los rumores de una desaceleración en la demanda mundial de petróleo serán muy exagerados.

En cuanto al suministro, los incendios forestales en Canadá han desplazado a unas 300.000 personas y han obligado a las empresas a cerrar la producción de petróleo en 200.000 bpd. Además, los recortes voluntarios de producción por parte de algunos países de la OPEP+ comenzarán en mayo, lo que afectará el equilibrio del mercado petrolero.

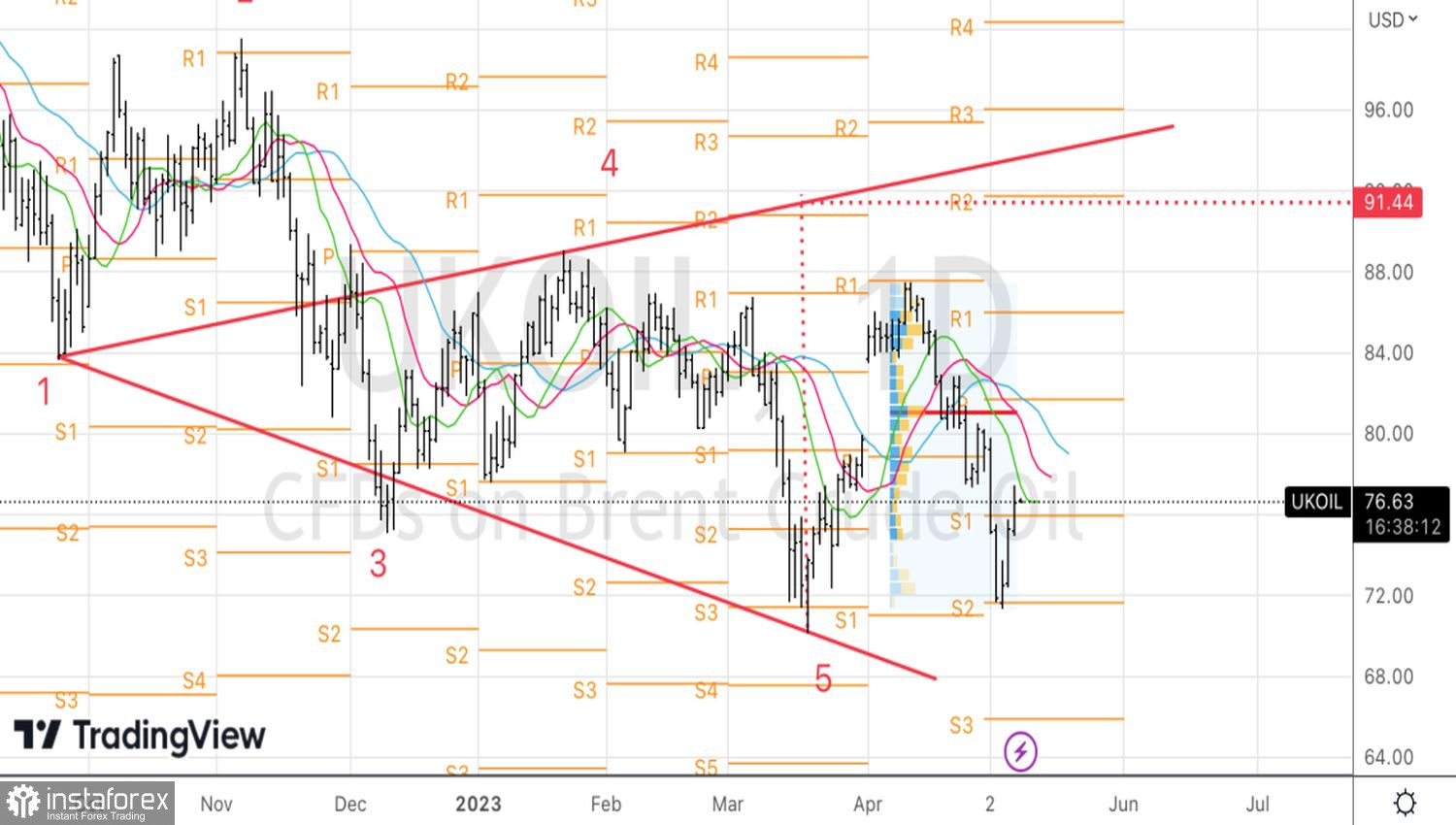

Técnicamente, en el gráfico diario, la formación de patrones de reversión de Brent, como Wolfe Wave y Double Bottom, indica que lo peor para el grado del Mar del Norte ya está atrás. La exitosa prueba de resistencias en $77,6 y $79,1 por barril será motivo de sus compras.