Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

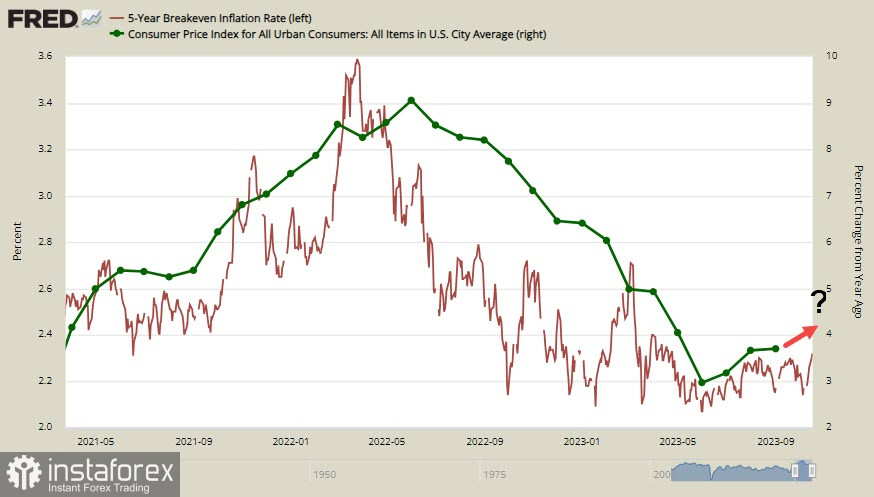

Los rendimientos aumentan después de sólidos datos de ventas minoristas en Estados Unidos: el rendimiento de los bonos a 2 años ha alcanzado su nivel más alto en 16 años, y los bonos a 10 años están cerca de máximos plurianuales en un 4,88%. El modelo de la Reserva Federal de Atlanta, GDPNow, en el tercer trimestre de 2023 es del 5,4%, significativamente más alto que el nivel de la semana anterior.

El presidente de la Reserva Federal, Jerome Powell, hablará ante el Economic Club de Nueva York el jueves. El discurso de Powell llega poco antes del período de silencio previo a la reunión del FOMC el 1 de noviembre, por lo que lo que diga podría influir en los precios del mercado cuando se tome la próxima decisión.

Powell deberá considerar una serie de sólidos datos económicos de Estados Unidos. La inflación del CPI core muestra signos de aceleración después de un breve período de calma, en medio de la reciente inflación fuerte en servicios clave. El número de nóminas no agrícolas fue muy alto, marcando el quinto trimestre consecutivo en el que el crecimiento del PIB superó las previsiones.

Vale la pena señalar que la gran mayoría de los miembros del FOMC creen que el riesgo de inflación sigue siendo elevado. Han mantenido esta posición incluso antes de que los precios del petróleo comenzaran a subir, lo que significa que los riesgos no han disminuido. También preocupa a las empresas la posibilidad de frenar la disminución de la inflación o incluso un resurgimiento, respaldado por el movimiento de los TIPS (Valores del Tesoro Protegidos contra la Inflación) a 5 años, que cerraron en un 2,3% al final del martes, igualando el máximo del 19 de septiembre.

El miércoles, los inversores se centraron en el informe de inflación de la zona euro.

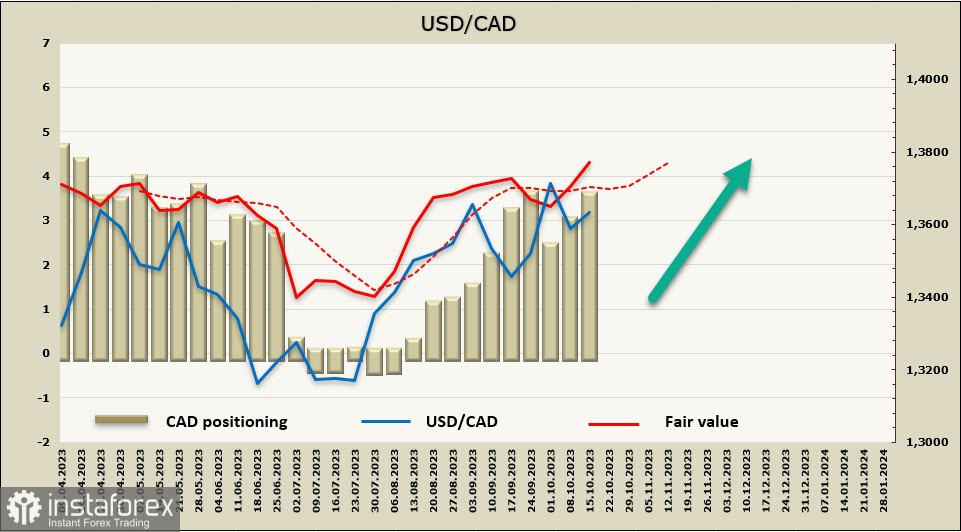

USD/CAD

Canadá ha actualizado su informe de inflación para septiembre. El Índice de Precios al Consumidor cayó al 3,8% en términos anuales en septiembre, frente al 4% del mes anterior, y se debió en gran parte al alto efecto de base. El CPI core anual aumentó un 2,8%, en comparación con el 3,3% en agosto. Sin embargo, la tendencia general es positiva. La inflación más suave alivia la presión sobre el Banco de Canadá y reduce las expectativas tanto para el nivel máximo de la tasa de interés en el ciclo actual de alzas como para la duración del período de tasas de interés elevadas.

El Banco de Canadá se reunirá para su próxima reunión el 25 de octubre, y existe la posibilidad de que parte del lenguaje agresivo se ajuste hacia una postura más moderada. Las expectativas del mercado cambiaron rápidamente: la probabilidad de un aumento de tasas ha disminuido del 45% al 15%.

La posición neta corta en CAD aumentó en 494 millones a -3,423 billones durante la semana del informe, lo que indica una posición bajista. El precio está por encima del promedio a largo plazo y se dirige hacia arriba.

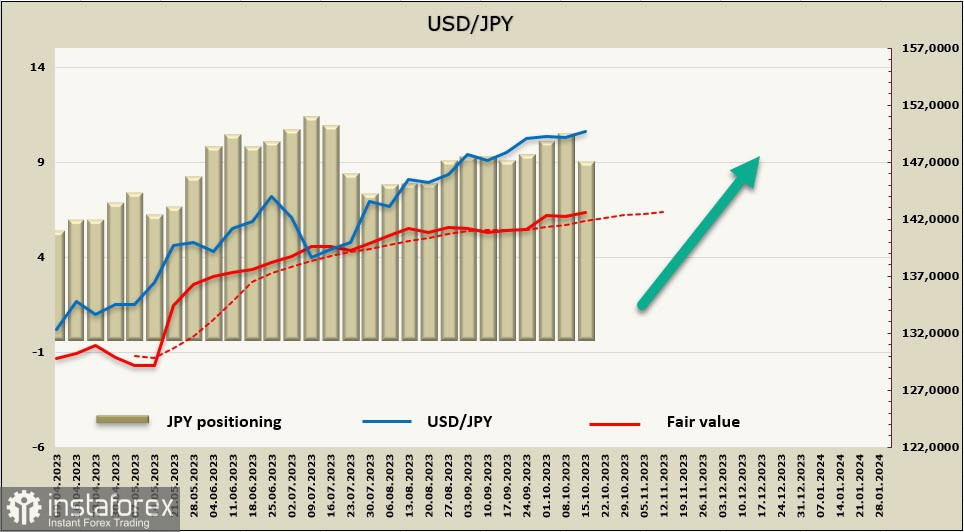

USD/JPY

La situación económica en Japón es desafiante, pero las condiciones económicas no muestran signos de deterioro. La producción industrial ha sido negativa este año, y el gobierno japonés evalúa la situación actual como neutral (el índice de sentimiento de los economistas de Japón se situó en 49,9 en septiembre). A corto plazo, la posible reelección de Fumio Kishida como líder del LDP influirá en la política del Banco de Japón. Si Kishida anuncia su intención de servir un segundo mandato, las posibles acciones comenzarán en enero. Tradicionalmente, el BOJ se abstiene de realizar cambios en la política para evitar influir en los resultados de las elecciones.

En otras palabras, el complejo proceso prácticamente bloquea cualquier acción del banco central hasta enero. La política de tasas de interés negativas no será terminada, y es poco probable que haya anuncios al respecto. En consecuencia, el principal factor detrás de la debilidad del yen persistirá durante al menos tres meses más.

La posición neta corta en JPY disminuyó en 1,2 billones a -8,362 billones durante la semana del informe. El sesgo bajista sigue vigente, y el precio está por encima del promedio a largo plazo y se dirige hacia arriba.

La amenaza de una caída no proviene de factores fundamentales sino de la posible intervención cambiaria por parte del Ministerio de Finanzas, que está preocupado por el bajo tipo de cambio del yen, lo que encarece las importaciones y respalda la inflación. La amenaza de intervención crecerá si se descubre que la desaceleración de la inflación es demasiado lenta. Los datos de septiembre se publicarán el jueves. Por ahora, no hay razón para esperar una reversión a la baja del yen, y el precio continúa moviéndose gradualmente hacia el máximo de 151,91.