Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La inacción a veces también es acción. Así lo expresó acertadamente Christine Lagarde al explicar la reticencia del BCE a subir las tasas en octubre. La Fed tiene muchas razones para justificar otra pausa en el ciclo de endurecimiento monetario. Entre ellas, los avances en la lucha contra la inflación, el aumento de los rendimientos de los bonos del Tesoro que hacen el trabajo del banco central por él y la incertidumbre sobre el conflicto en Oriente Próximo. Sin embargo, ¿qué pasaría si la Fed considerara cumplida su misión antes de tiempo? Su error costará caro a los toros del par EUR/USD.

De hecho, nadie sabe realmente cuál es el desfase temporal de la restricción monetaria. Afecta a la economía al endurecer las condiciones financieras, y éstas alcanzaron su punto álgido en diciembre. Mucho antes de que la Fed dejara de subir las tasas de los fondos federales. Podría decirse que lo peor para Estados Unidos terminó en el primer y segundo trimestres, con un aumento del PIB del 4,9% en el tercer trimestre, a medida que la economía se adaptaba a los elevados costes de los préstamos.

Condiciones financieras y dinámica del mercado mundial de renta variable

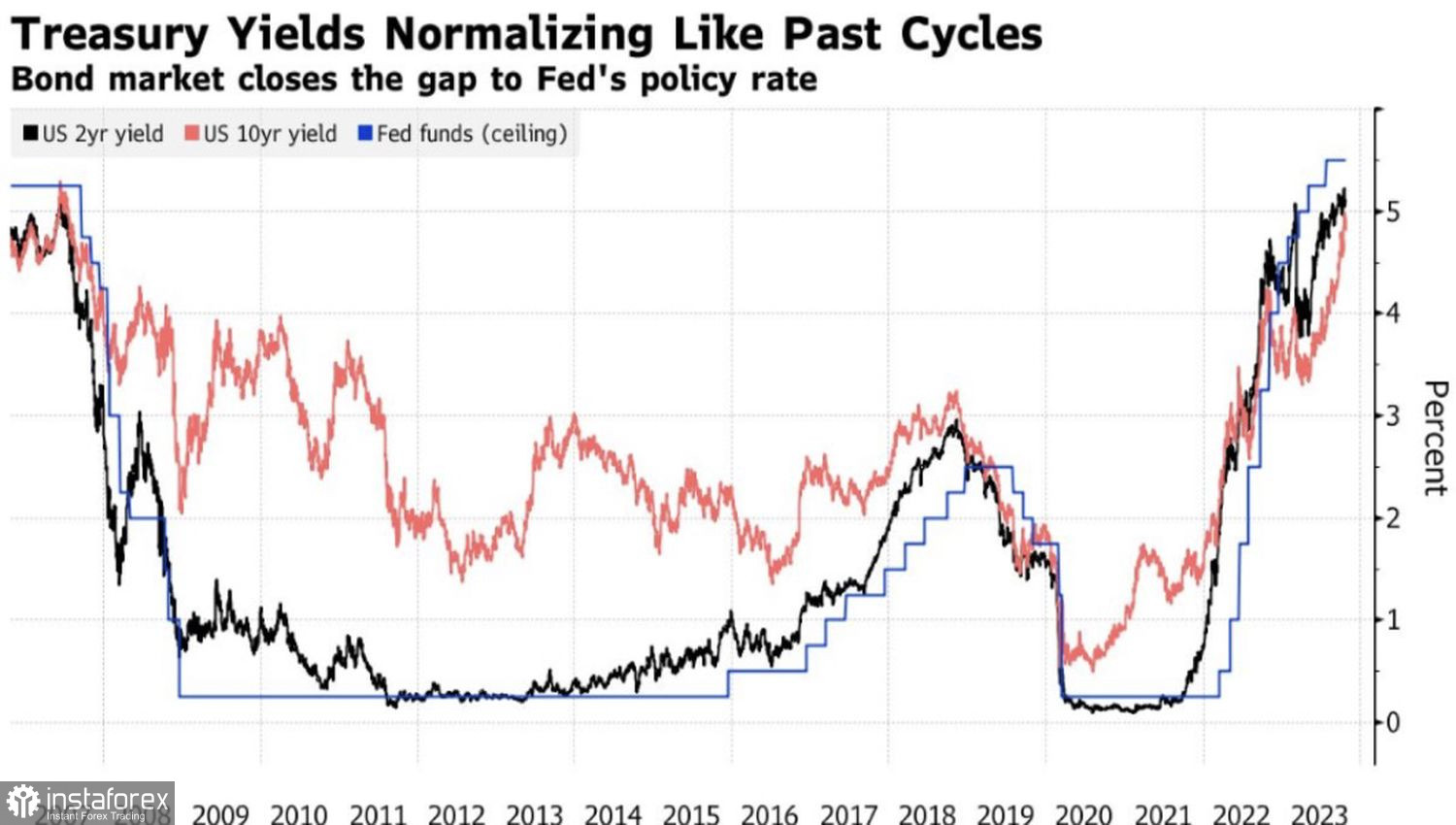

El mantra de los funcionarios del FOMC de que el repunte de los rendimientos de los bonos del Tesoro está haciendo el trabajo del Banco Central tiene sentido, pero lo que importa es la causa. ¿Qué hay detrás? ¿La fortaleza de la economía? ¿La emisión a gran escala de bonos del Tesoro? ¿O quizás el reconocimiento por parte de los mercados de que la tasa de los fondos federales aún no ha alcanzado el nivel que frena el crecimiento del PIB? La historia demuestra que al final del ciclo de endurecimiento monetario, el rendimiento de los títulos a 10 años era superior a la tasa de los fondos federales. ¿Tienen tanto el primero como el segundo margen para subir?

Si es así, los inversores están infravalorando claramente el dólar estadounidense. Recientemente, los bajistas del par EUR/USD no han reaccionado a las buenas noticias para ellos, mientras que las malas noticias para el euro provocaron inesperadamente el crecimiento del par. Como resultado, existe la sensación de que el índice del dólar ha tocado techo. Barclays, Morgan Stanley y NAB aconsejan venderlo, pero su opinión puede cambiar en cualquier momento.

Dinámica del rendimiento de los bonos y de la tasa de los fondos federales

Además, el dólar estadounidense cuenta con una importante carta de triunfo como es la crisis de Oriente Próximo. Por mucho que a los inversores les gustaría ver una desescalada del conflicto armado, los combates continúan y mueren soldados. Cuanto más cerca está un territorio de la guerra, peor está su economía. Mientras que Europa sufrió una crisis energética debido a los acontecimientos en Ucrania en 2022, Estados Unidos se benefició de ella como exportador neto de materias primas energéticas.

Lo mismo podría ocurrir en 2023-2024. La implicación de otros países en el conflicto de Oriente Próximo afectará inmediatamente al coste del petróleo y el gas. Los suministros de Qatar y otros países de la UE se verían comprometidos, lo que sería negativo para la economía de la eurozona.

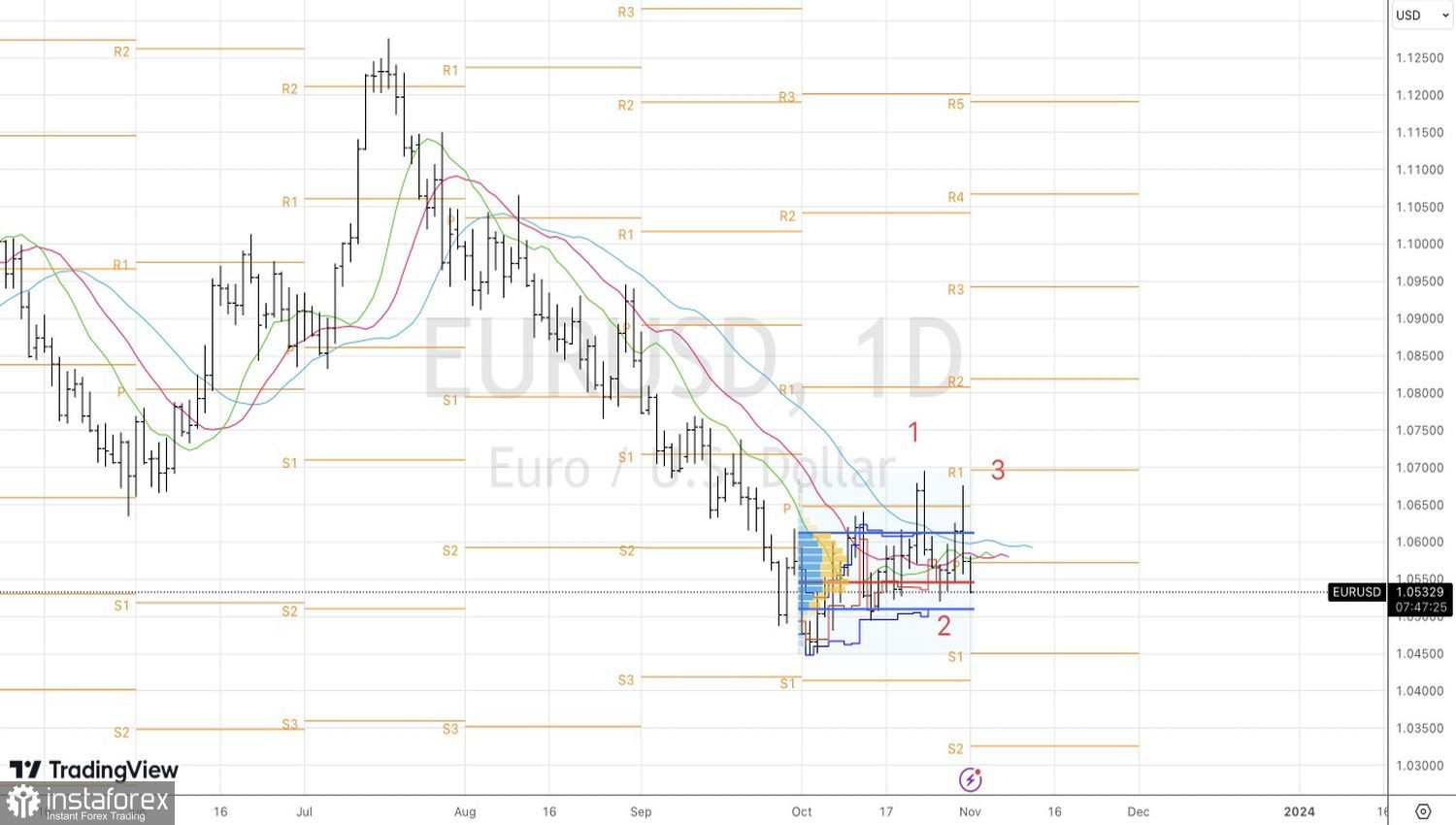

Técnicamente, en el gráfico diario del par EUR/USD se ha reproducido el patrón de inversión 1-2-3. La estrategia de vender al alza con el posterior rebote desde la resistencia de 1,0645 se ha justificado. Estamos construyendo posiciones cortas mientras el par de divisas se mueve hacia el sur. Los objetivos iniciales son 1,050 y 1,041..