Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La OPEP+ es fuerte en un mercado fuerte y débil en uno débil. La inestable posición actual del mercado del petróleo se debe a la atonía de la demanda y a que otros países productores se aprovechan de las debilidades de la Alianza. En los últimos 15 meses ya ha anunciado recortes de producción en cuatro ocasiones, pero tras una breve subida, el precio del oro negro ha vuelto a caer. Como consecuencia, existen dudas sobre la capacidad de la OPEP+ para controlar el mercado, y algunos países empiezan a abandonar la Alianza.

Según S&P Global Commodity Insights, se espera que la demanda mundial de petróleo en 2023 crezca en 1,9 millones de b/d. La oferta de los países no pertenecientes a la OPEP+ aumentó en 2,5 millones de b/d. Esto se debió principalmente al crecimiento récord de la producción de EE.UU., Brasil y Guyana. Al mismo tiempo, la política de recortes de producción de la Alianza no surte efecto: los precios caen mientras ella misma pierde cuota de mercado. ¿Debe sorprendernos la decisión de Angola, segundo productor de petróleo de África, de retirarse de la OPEP+? El país pretende aumentar la producción y los ingresos en divisas.

Otros Estados, por el contrario, han expresado su compromiso de permanecer. Entre ellos figuran Irak, Nigeria y el Congo. Probablemente para no asustar al mercado con rumores de ruptura de la Alianza.

Dinámica semanal del petróleo

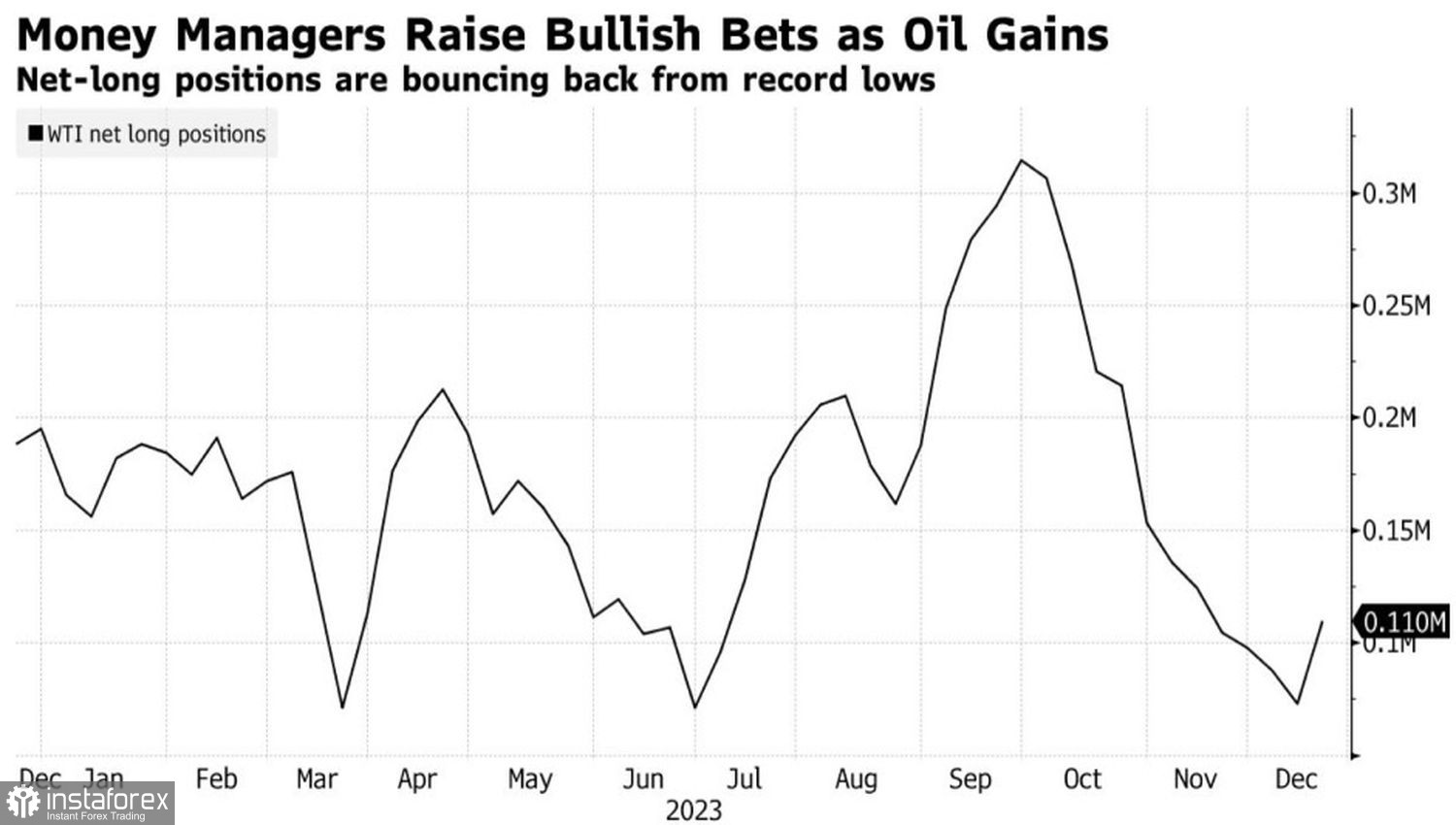

Si no hubiera sido por la suerte, la desgracia ayudaría. Los inversores hicieron oídos sordos a las luchas internas y a la incapacidad de la OPEP+ para controlar el mercado del petróleo, y se dedicaron a la geopolítica. Los ataques husitas en el Mar Rojo pusieron en peligro el suministro mundial de oro negro. Una ruta alternativa por el Cabo de Buena Esperanza añade 10 días al tiempo de viaje y el Canal de Panamá se enfrenta a la escasez de agua. En medio de los crecientes riesgos geopolíticos, las principales calidades de oro negro consiguieron registrar su mejor rendimiento semanal desde octubre, y los fondos de cobertura aumentaron sus posiciones largas netas en petróleo por primera vez desde septiembre.

Los atentados husitas se perciben como una escalada del conflicto armado en Israel, lo que aumenta la cuota de riesgo y contribuye a que el mercado del oro negro pase de la fase de contango a la de backwardation. La coyuntura "alcista" indica que el rally del Brent puede continuar.

Dinámica de las posiciones especulativas en el petróleo

Sin embargo, la geopolítica sólo tiene un impacto a corto plazo en el petróleo. Su crecimiento en el trasfondo de las disputas OPEP+ se debe no sólo a los ataques de los husitas, sino también a las expectativas de recorte de la tasa de los fondos federales. La expansión monetaria de la Fed favorece al oro negro de dos maneras. En primer lugar, los prestatarios tienen que pagar menos por los recursos, lo que libera dinero e impulsa la actividad de consumo y la demanda de petróleo.

En segundo lugar, la expansión monetaria de la Fed presiona al dólar estadounidense. El Brent se cotiza en la divisa estadounidense, por lo que una caída del índice USD crea un viento de cola para la variedad del Mar del Norte.

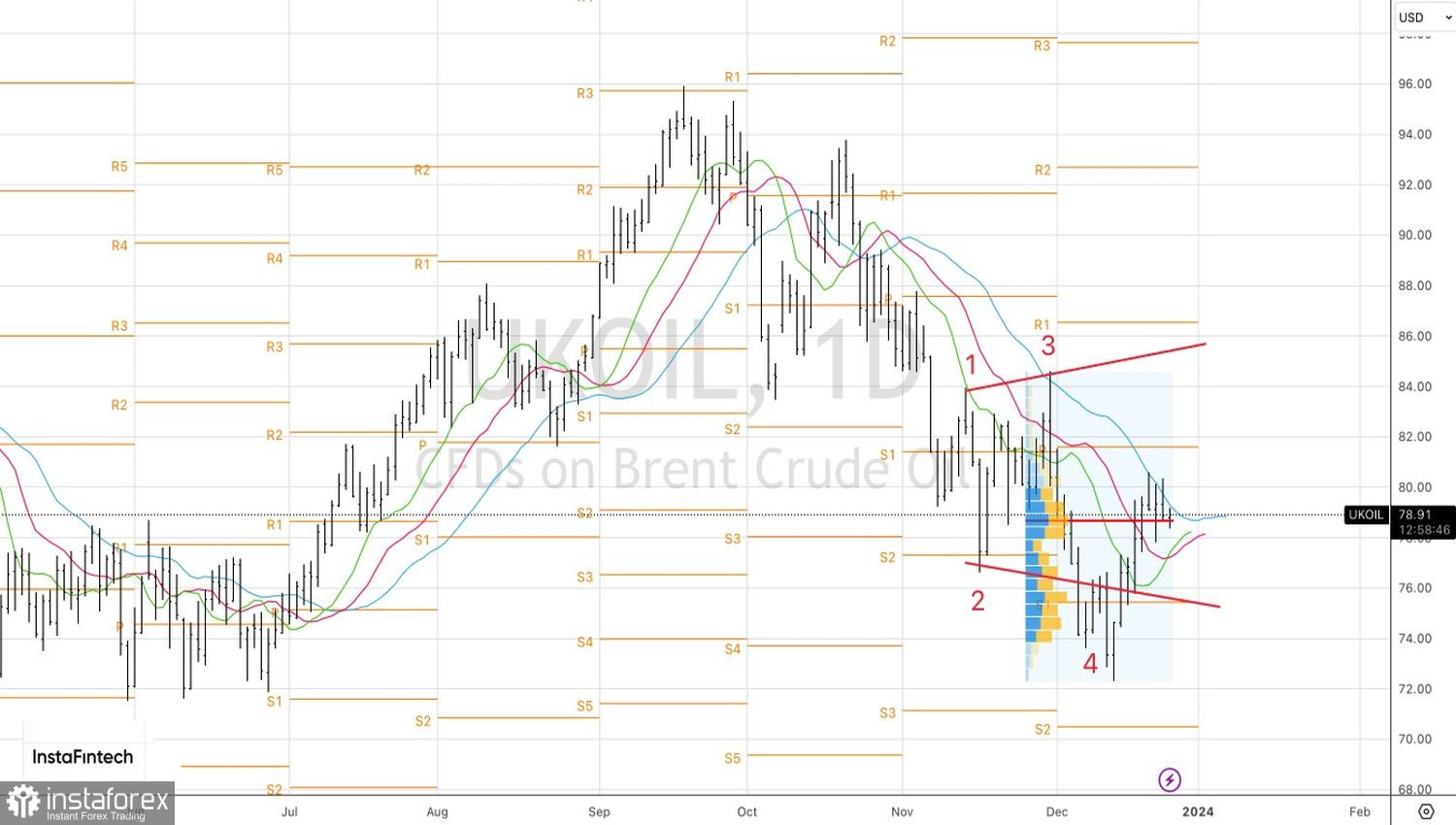

Técnicamente, en el gráfico diario del petróleo, los "toros" no abandonan los intentos de activar y realizar el patrón de inversión de cuña expansiva. Esto requiere una prueba segura de la resistencia en 80,4 dólares por barril. Será la base para comprar Brent.