中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

多头在下跌时买入以在上涨时赚钱是至关重要的。鉴于市场"习惯"看涨,即使在艰难的新冠疫情时期,他们的策略通常也是合理的。但今年会这样吗?我们正在整理它。

2022年失败的救赎——危险的游戏还是机遇?

如果我们采取标准策略,购买失败总是会带来丰厚的利润。我们只能祝贺那些在上周四盘中最低价买入纳斯达克综合指数的交易者获得 7.5% 的利润。尽管在低点进入并在高峰期退出交易确实很困难。总的来说,"探底"对短期和长期都有好处。

与此同时,也有这样一个时刻:逐渐地,下跌的多头头寸形成了反复看跌反弹的稳定环境,资产波动性剧烈震荡。

如果您查看其他主要周期性衰退的历史,传统观点是逢低买入是好事。当然,如果你在未来很长一段时间内囤积股票,这在某一时刻似乎是一个很好的策略。

看上面的图表。红色虚线标志着根据技术分析的所有迹象,自 2000

年代崩盘以来最有趣的反弹应该开始的水平。同样的标准普尔 500 指数看起来将显着增长(2000 年 9 月,趋势以橙色突出显示)。

但尽管峰值相当严重,但实际上标普直到2013年才出现盈利,纳斯达克直到2014年才出现盈利。严格来说,这是一个看跌趋势,努力避免在峰值处停滞不前由于美联储的货币政策,它持续了 14 年,因此画面非常模糊,急剧上升。

显然,那些想在此期间进行空头或中档交易的人破产的机会要大得多——无论你是为空头还是多头交易并不重要。千分之二的空头交易(我不是在谈论盘中交易,尽管那里有足够的戏剧性情况)是一项非常高风险的业务,而且对许多人来说成本不菲。

现在再看一下图表。一条亮绿色的虚线标志着图表在 2000

年跌至底部的时刻。正是在这些时刻,交易者以多头头寸进入市场是最有利可图的。很明显,在截至 2021

年的整个看跌周期中,指数在任何时间都没有设法稳定在这条线之上。 2000 年的底部看起来几乎是 2008 年的顶部。因此,那些在 2008

年下跌时买入的人似乎很快就发现,真正的底部可能更深。

当然,如果你从市场上拿钱,他们仍然需要其他目标。如果你交易股票,你也会失去你的股息收入。但是有没有收入呢?

如果我们将股票的总回报与债券指数(例如雷曼综合指数)以及与黄金相关,我们很快会发现股票总体上并没有恢复其与贵金属相关的估计价值.

到了 2015

年,黄金的股价就达到了 2002-2003 年的水平,也就是比互联网大崩盘晚了很多,但即使在前两年的泡沫时期,也没有达到千分之二。

股票泡沫似乎还没有膨胀到以前的比例——这太棒了。事实上,它已经生闷气了,只是现在在 SPAC、模因、加密货币和其他技术领域。在他们的背景下,纳斯达克和标准普尔 500 指数是名声在外的老人。

但更重要的是,在整个细分市场中买进底部会让你大吃一惊——即使你在货币方面获利。

事实上,从这张图来看,如果你在 2002 年购买了资产,你就会"流失"很多钱——即使是黄金,甚至是货币。

当然,我们绘制图表的点起着重要作用。 2000年代的泡沫是最大的泡沫之一,与它相比,图表上的任何其他部分都将成为底部。

有一个重要的但是:两年来,我们已经看到另一个泡沫的明显增长——泡沫,因为经济一直发展得很糟糕。现在泡沫开始收缩。上面的图表向我们展示了看跌趋势实际上是一个长期趋势。如果你进一步分析这张图表,你会注意到一个明显的事实:在历史横截面中,债券的盈利能力明显输给了股票。在过去 22 年的大部分时间里,购买股票比任何其他具有合理流动性的替代品都更有利可图。从长远来看,股票往往会赢。很难确定他们将长期落后的点。这是一个是否值得交易债券的问题。假设股票将继续保持其优于其他资产类别的优势也是合理的。但是,在秋季买入,或者作为 B 计划 - 积累购买的资产以希望市场能够回升 - 可能会让交易者失望。因此,看跌趋势不需要太多的利润最大化策略,而是首先需要最小化严重风险的策略——"手动"对冲和跟踪图表将在这件事上帮助交易者。更有理由小心所谓的被低估资产,无论临时风吹到哪里。从长远来看或在好消息发布前夕,科技巨头的股票是好的。其余时间,以看跌趋势,它们受到相当严重的波动。

滞胀威胁着我们

经验丰富的经济学家现在非常悲观。

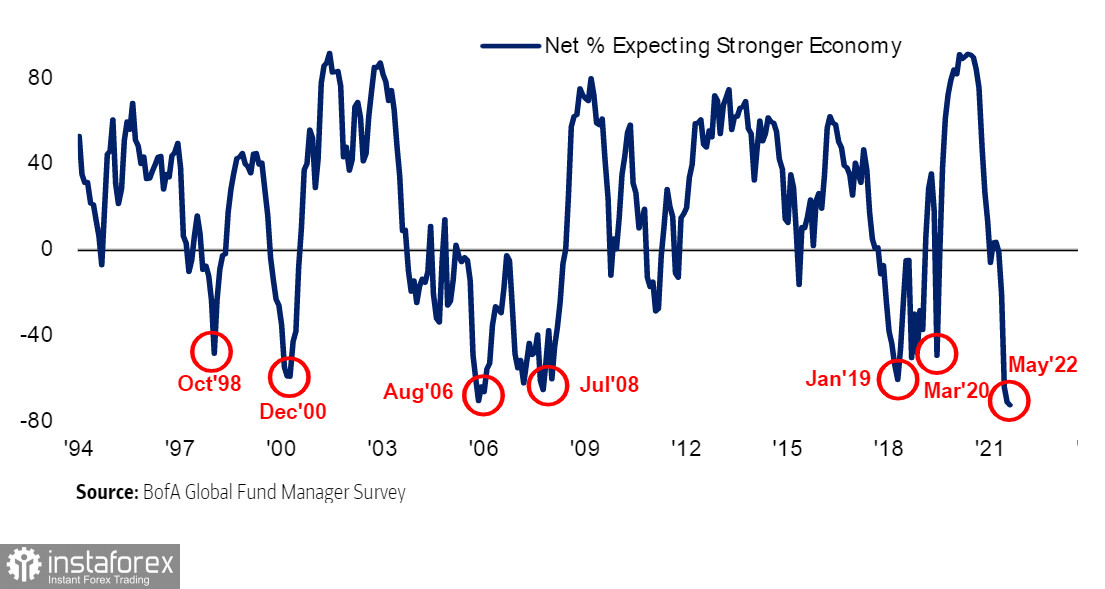

因此,美国银行对大型投资基金经理的最新调查显示,股市的乳齿象和暴龙非常悲观,明显看跌,但我们还不是在谈论投降。

奇怪的是,对他们来说最可悲的因素是 2021年的祸害——现金过剩。事实上,自 2001年 9 月 11 日恐怖袭击发生以来,基金经理现在拥有的资金比以往任何时候都多——这一时期包括全球金融危机和 Covid-19 大流行。美联储为支持经济而组织的为期两年的聚宝盆创造了如此多的资金,以至于即使在政策收紧开始五个月后,对冲基金也无法消化这些资金。

这似乎不合逻辑,因为目前资产在盈利能力方面提供了最有趣的机会,并且理论上应该迫使其所有者更积极地进行交易。相反,玩家更喜欢持有现金,这意味着他们通常是消极的。

市场的纯粹指示性信号夹杂着对系统性金融风险的担忧,这让当前的投资者更加担忧,因为他们中的许多人发现了 2008

年的危机——这是股市历史上最大的危机。事实上,悲观情绪已经超过了 2008年的门槛,并成为自 1994 年推出调查以来最大的一次。

同时需要指出的是,他们对 2008年滞胀的看法是错误的。但这只是因为美联储及时改变了政策,软化了利率。2008 年,对商品价格上涨和油价历史性飙升引起的通胀担忧使投资者(和一些央行行长)相信滞胀即将来临。相反,美联储降低了利率,并不是整个行业都崩溃了,而只是金融系统崩溃了,这标志着十年通缩缓慢增长的开始。许多经济学家认为,这一次会再次发生。如果是这种情况,许多交易者将不得不回到他们的情景,值得关注长期看跌趋势和暂时爆发的看涨冲动。而且我必须说,基金经理完全意识到这种情况,因为他们不太相信利率会继续上升。这也反映在他们在科技公司股票投资组合中的比例仍然最低的事实。十年,是过去十年低利率的主要受益者。预计所有这些公司的盈利能力都会下降。有趣的是,由于投资者没有为软着陆或衰退做好准备,如果实施这些情景,市场将提供大量赚钱的机会。例如,您的投资组合可能包括大宗商品资产、能源资源的空头和技术的多头头寸。在欧洲地区,这些交易可以是货币空头交易、制药公司股票和全权多头交易。但尾部风险是今年最危险的。它们是如此危险,以至于美联储主席杰罗姆鲍威尔在最近一次加息的评论中都提到了它们。在这些风险中,10% 的比重落在乌克兰与俄罗斯的冲突上,而只有 1% 的比重落在下一次冠状病毒的爆发上。然而,战争和疫情都还没有结束,它们可以数次撼动世界经济,直到耗尽资源储备。

那么,为什么美国银行认为多头还没有准备好放弃呢?基金经理仍预计美联储最多加息八次。如果多头投降了,市场就会放弃这种信念,并希望利率会再次下跌,或者至少保持在同一水平。对此事众说纷纭,但平均预测较上月从4月份的7.4上升至7.9。基金经理们既担心又悲观,但他们仍然不相信衰退的必然性。到目前为止,市场对空头的真正投降还没有到来,这意味着市场的底部即将到来。

消费者需求是基石

消费者需求的破坏可能是未来危机的一个关键指标,它将决定通胀和利率是否会继续上升,或者是否会在年底前开始下降。

这个想法是,在某些时候通货膨胀会上升到人们会拒绝购买的程度。

随着价格上涨势头和买家支出减少,需求减少,价格随之下跌。这总是会导致经济普遍疲软,但不一定会导致令人担忧的"滞胀"。

需求的破坏是否真的发生将取决于世界各地人们做出的许多决定。它尚不可见,但有一些发展表明这已经在当地发生。

美国 4 月份零售额出人意料地增长。这是反对破坏需求的有力证据,至少在家庭现金和信贷储备耗尽之前是这样。

与此同时,沃尔玛公司(WalmartInc.)——许多地区的主要零售商,可能与美国消费者的联系比其他任何人都多——显示出自 1987 年 10 月黑色星期一崩溃以来最大的盘中跌幅。这并不是要破坏需求,在至少目前。因此,通货膨胀还没有吞噬需求,但从沃尔玛的判断来看,它已经吞噬了公司的部分利润。这无疑将影响未来的零售业。它还表明,紧随其后的是交易员而非消费者的股东,最终可能首当其冲地承受通胀飙升的冲击。

沃尔玛是少数几家股价在 2009年 3 月全球金融危机市场低点时高于 2007年 10 月高点时的公司之一。是整个市场的一半),因此这一事件令人震惊地提醒人们:股票可能遭受的损失最大。而这也让我们有理由相信,股票价值下跌的风险负担,所有资产,尤其是高风险市场,也将由股票市场分担。就好像通过购买和持有比特币,你已经承担了与其未来价值相关的风险。

这就是熊市对交易者来说比以往任何时候都更加危险的原因之一,因为在过去的危机中没有那么多高风险工具。另一方面,投资是中上阶层的命运,个人交易尚未诞生。总体而言,货币和外汇市场的结构发生了变化,变得更具投机性、流动性,并且依赖于大众的心理和当前的新闻背景。奇怪的是,这不仅能够更快地淹没市场,而且在多头过于狂热的情况下还能平息整个看跌趋势。无论如何,买入底部仍然是一个冒险的策略——尤其是在这个动荡的一年。