中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

由於美國和歐元區的利率預期分歧不斷擴大,美元正面臨越來越大的壓力。歐洲中央銀行正準備在2026年加息,而美聯儲則計劃繼續降息,美國貨幣因此呈現出鮮明的對比。

掉期市場預計到2026年底,歐洲央行將加息0.06個百分點——這在短短一周內是一個戲劇性的逆轉。這反映了對歐元區通脹韌性和經濟增長的信心。同時,美聯儲旨在確保“軟著陸”,預計還會有兩次降息。

全球動態加劇了對美元的壓力。澳大利亞和加拿大考慮加息,而預計英格蘭銀行將在2026年夏季停止降息。分析師將2026年描述為美國以外央行的潛在“轉折點”。如果利率差距縮小,對低收益美元的需求可能進一步下降。在2025年,美元對主要貨幣已經下跌超過8%。

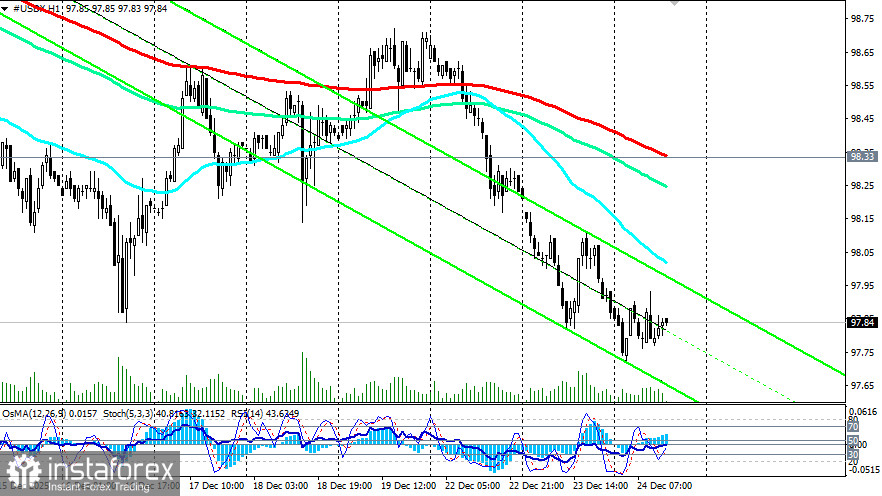

美元在聖誕節前面臨日益增大的壓力

在聖誕節前,美元繼續承壓。在今天的美洲交易時段開盤之前,美元指數(USDX)的期貨交易於前一個交易日的收盤價附近,接近97.85點。

今天,由於市場參與者正在為假期做準備,交易量較少。美國的交易所營業時間縮短:將比往常提早關閉,並且明天將保持休市。外匯市場在聖誕節(12月25日)和元旦(1月1日)休市。在其他營業日(週一到週五)外匯市場開放,但交易員活動和交易量將會低迷。

今天的經濟日曆並不提供任何重要的宏觀經濟數據。報告將僅於下週公佈,而且即使在那時,數量也非常有限。只有從下週一(1月5日)開始,高優先級的宏觀經濟數據才會發布。

然而,交易員仍將關注今天(格林威治時間13:30)將發布的美國勞動力市場周報數據,即失業救濟申請人數。勞動力市場數據通常對美元動態有著顯著影響。失業救濟申請減少通常會對美元產生積極影響,反之亦然,數字上升會對美元產生負面影響。

儘管如此,由於假期前夕的氣氛,對這一公告的反應可能會是短暫的,儘管在波動薄弱的市場中仍可能發生劇烈波動。

同時,市場參與者正在分析昨天發布的宏觀經濟統計數據。例如,美國經濟分析局於週二報告稱,該國第三季度國內生產總值(GDP)同比增長4.3%,顯著高於市場預測的3.3%,並從第二季度的3.8%增長中加速。核心PCE物價指數比上一季度上升2.9%,符合預期。

市場反應不一:美元最初從當日低點反彈,但隨即回落,並在下跌1%後穩定在98.00之下。其他宏觀數據顯示,10月耐用品訂單環比下降2.2%,而工業生產在11月增長0.2%。

政治與貨幣評論增加了不確定性。總統唐納·川普在社交媒體上表示,批評者無法領導聯邦儲備,並希望新主席在有利的條件下降低利率。白宮顧問Kevin Hassett指出,儘管經濟增長超乎預期,但聯儲會降息的幅度仍不夠快。同時,聯儲會官員,包括理事會成員Stephen Mirando,亦指出有關未來降息的分歧正在逐漸減少。

CME FedWatch 工具評估到2026年降息的可能性約為70%,市場參與者預期這期間會有兩次降息,即便有正面的經濟數據。然而,初步估計任何降息將是漸進的而非突然的。

結論與展望

因此,美國經濟顯示出基礎良好的經濟增長率,儘管復甦不均衡。正向的動力主要與企業對新技術和設備,尤其是人工智慧領域的投資增加相關。與此同時,由於通脹風險加劇以及缺乏新的就業創造,低收入與中等收入家庭的消費支出仍然疲弱。

美國經濟堅定地走在復甦的道路上,但其未來走向取決於許多因素,包括全球貿易關係、國內貨幣政策以及勞動與資本市場的狀況。預計美元將進一步走弱,經濟學家預測第四季度GDP數據將會較弱,因為政府停擺可能對經濟造成了負面影響。

美元的下滑速度可能會依據即將發布的宏觀經濟數據的結果而加速或放緩。