中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

強勁的企業利潤彌補了許多不足。無論是唐納·川普的政策不確定性、1930年代以來最大的關稅,還是聯邦儲備系統的內部分裂,都無法阻止標準普爾500指數連續第三年取得兩位數的年度增長——這次是17%。這要歸功於企業出色的業績表現;其低估值使得這個廣泛的指數能夠蓬勃發展。因此,華爾街分析師上調了對2026年盈利的預測,實在不令人驚訝。

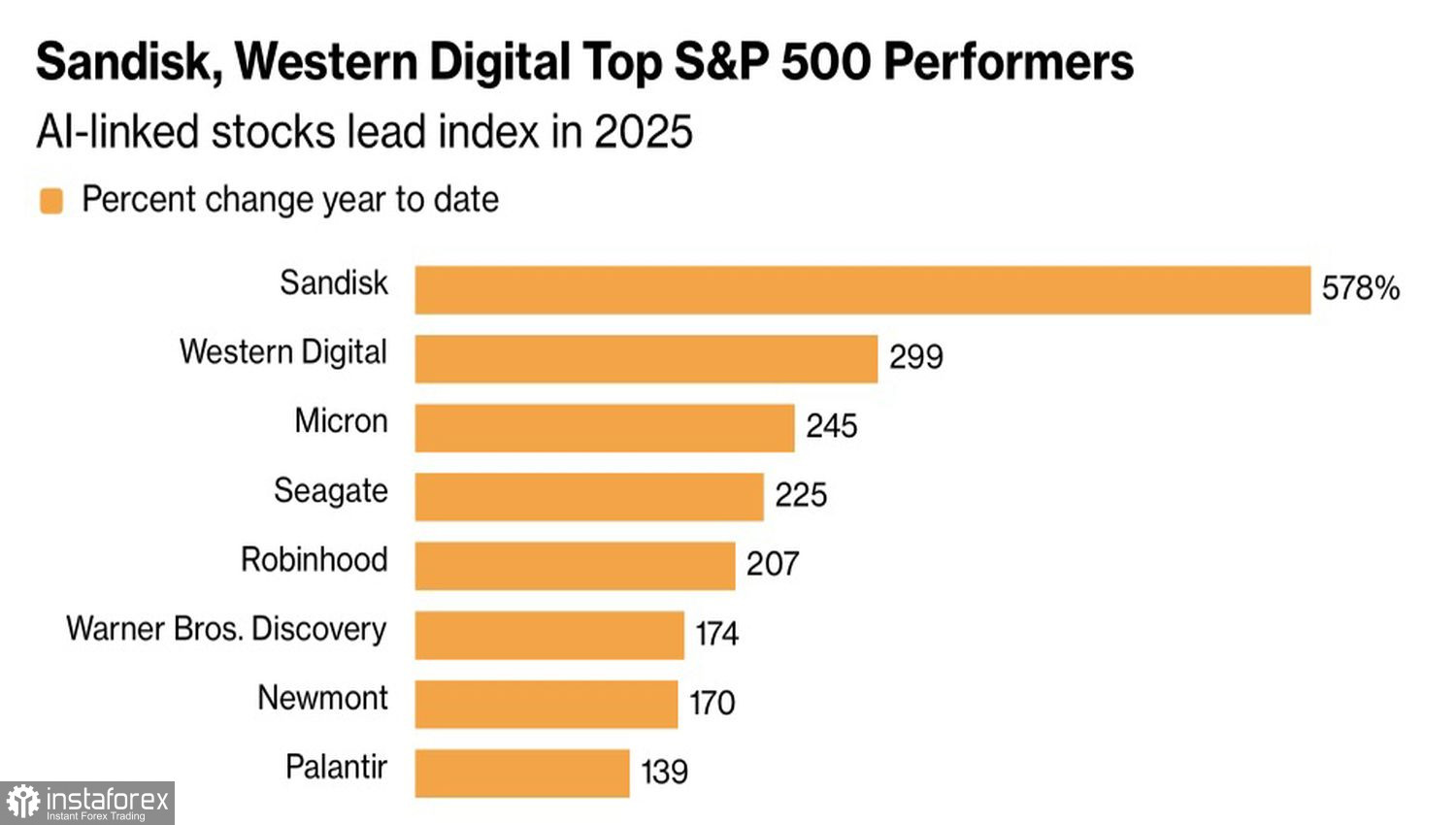

過去一年被"七巨頭"的光環逐漸消退所標誌。由於市場高度集中,那些公司持續拉動標準普爾500指數,但其影響力逐漸減弱。NVIDIA股價上升40%乍看之下令人印象深刻,但在排名上僅居第71位。數據存儲股的表現大幅超越了它。

標準普爾500指數頂尖公司的表現

在年底時,市場出現了積極的輪動。投資者縮減了科技巨頭的持倉,轉而買入銀行及其他有望從持續的經濟增長和通脹放緩中受益的公司。主要驅動力是基礎估值膨脹以及對人工智能能否產生與投資相稱回報的疑慮。

這並不意味著“七大巨頭”的主導地位已完全結束。例如,特斯拉第四季度汽車銷售預測的下調,對該公司的股票和標普500指數都造成了壓力。預計到2025年,銷售量將下滑8%,從179萬輛降至164萬輛,這將是連續第二年的下降。

來自特斯拉的負面消息,加上美聯儲內部分歧,阻止了大盤恢復聖誕行情。歷史顯示,在此類行情之後,標普500指數1月份平均上漲1.4%,接下來的12個月裡平均上漲10.4%。

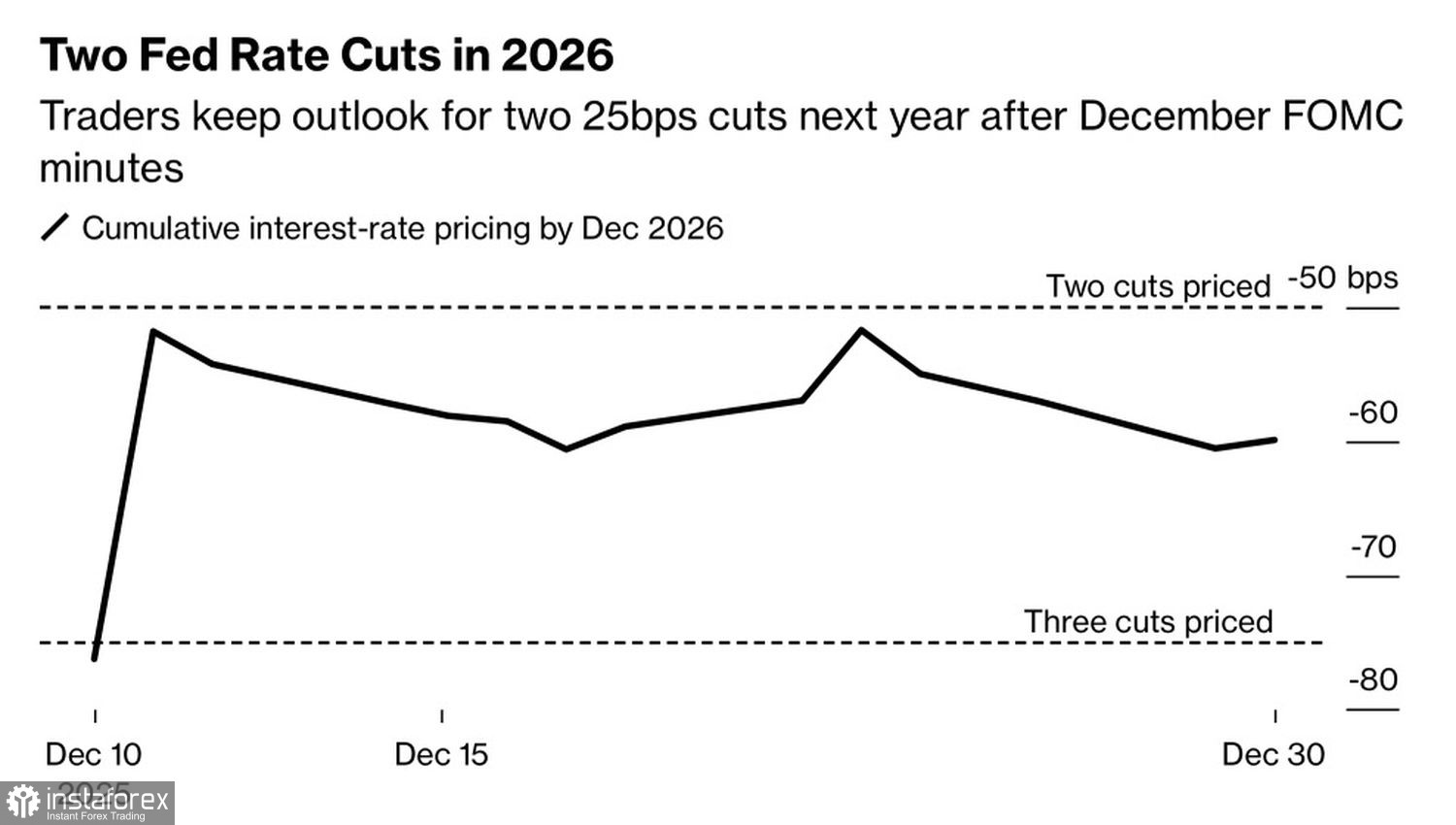

市場對聯邦基金利率的預期

根據12月聯邦公開市場委員會會議紀要,委員會的19名成員中有6人不同意將聯邦基金利率下調25個基點至3.75%的決定。一些支持美聯儲決策的成員也曾有所懷疑,否則他們可能不會支持這一舉措。有人認為,放鬆貨幣政策發出了錯誤的信號——即中央銀行不再將控制通脹放在首要位置。

美聯儲內部的分歧增加了貨幣寬鬆周期延長暫停的可能性。對於股票來說,這並不是好消息。交易員猶豫不決,未能明確採取行動的原因是交易活動低迷:最近幾天的交易量比20天平均水平低40-44%。

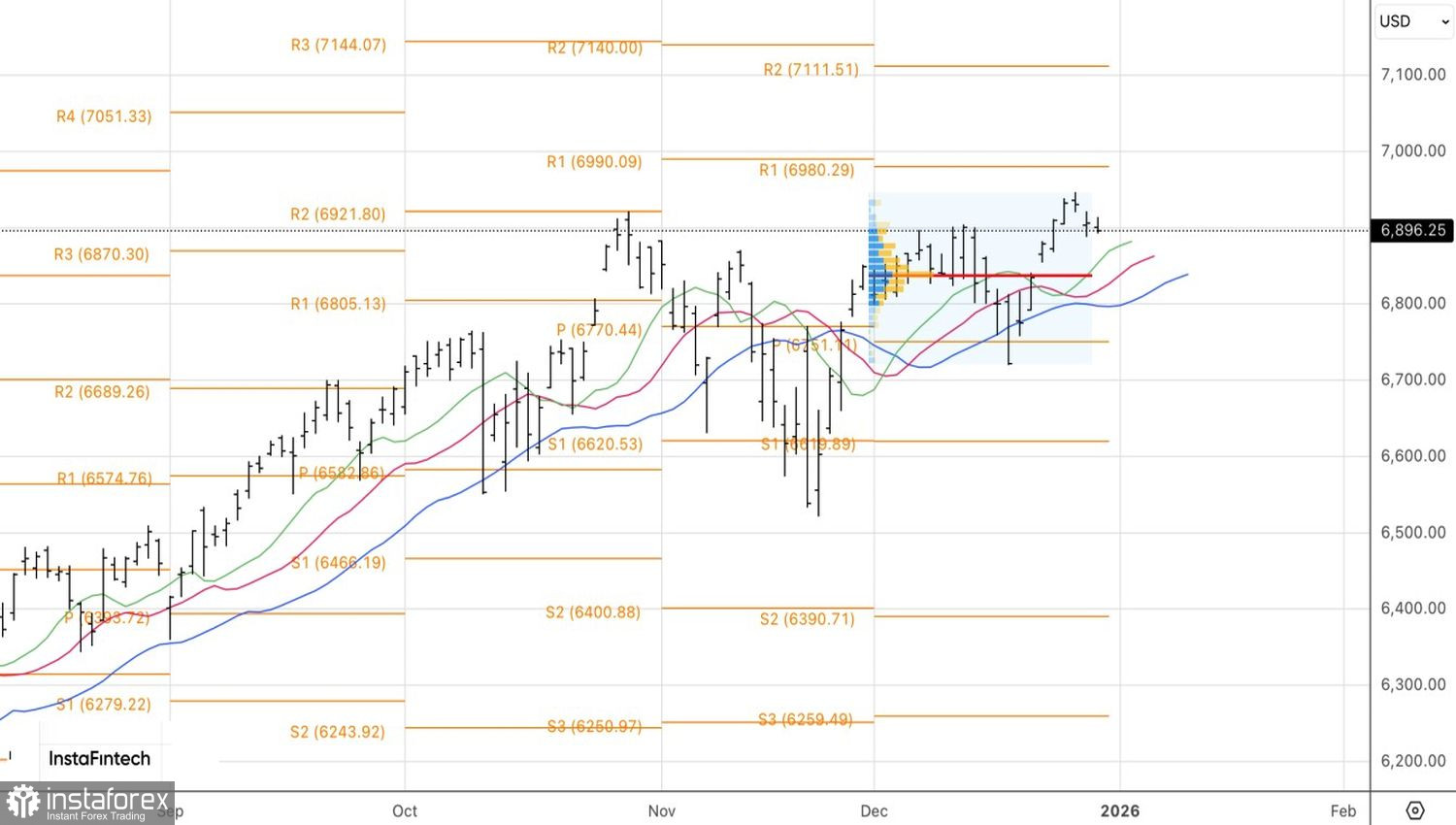

從技術層面來看,S&P 500每日圖表顯示了一組十字星和內部條形圖。交易員應考慮將廣泛指數的待買入訂單設置在6,925點,待賣出訂單設置在6,885點。