中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

GBP/USD 貨幣對已完全回補最新一波看漲失衡,並在其下方邊界獲得了反應。因此,如我所預期,英鎊也出現了看漲信號。最重要的是,英鎊與歐元的買入信號幾乎同時形成,這大幅提高了兩個貨幣對進一步上漲的可能性。

然而,多頭交易員卻遭到了一記「意料之外」的打擊。先提醒一下,上週開始公布美國勞動力市場數據,首先登場的是 ADP 和 JOLTS 報告。這兩項數據都與「經濟復甦」的概念不太相符,因此交易員合情合理地開始預期疲弱的非農就業(Nonfarm Payrolls)與失業率數據。但常見的情況就是:你預期的是一回事,結果卻完全不同。實際公布的美國就業數據相當亮眼,目前已引發溫和但合理的空頭攻勢。因此,接下來的首要任務,就是判斷這些報告究竟為空頭和美元注入了多少「能量」。就像我先前在美國數據公布前建議不要過早下結論一樣,現在數據已經出來了,我同樣建議不要太快論斷。儘管這些報告相當強勁,歐元與英鎊的多頭趨勢仍然完好無損。而且,過去 13 個月美元走弱,並不只是因為勞動力市場疲軟。我認為這一輪空頭的攻擊很可能相對乏力,而且曇花一現。

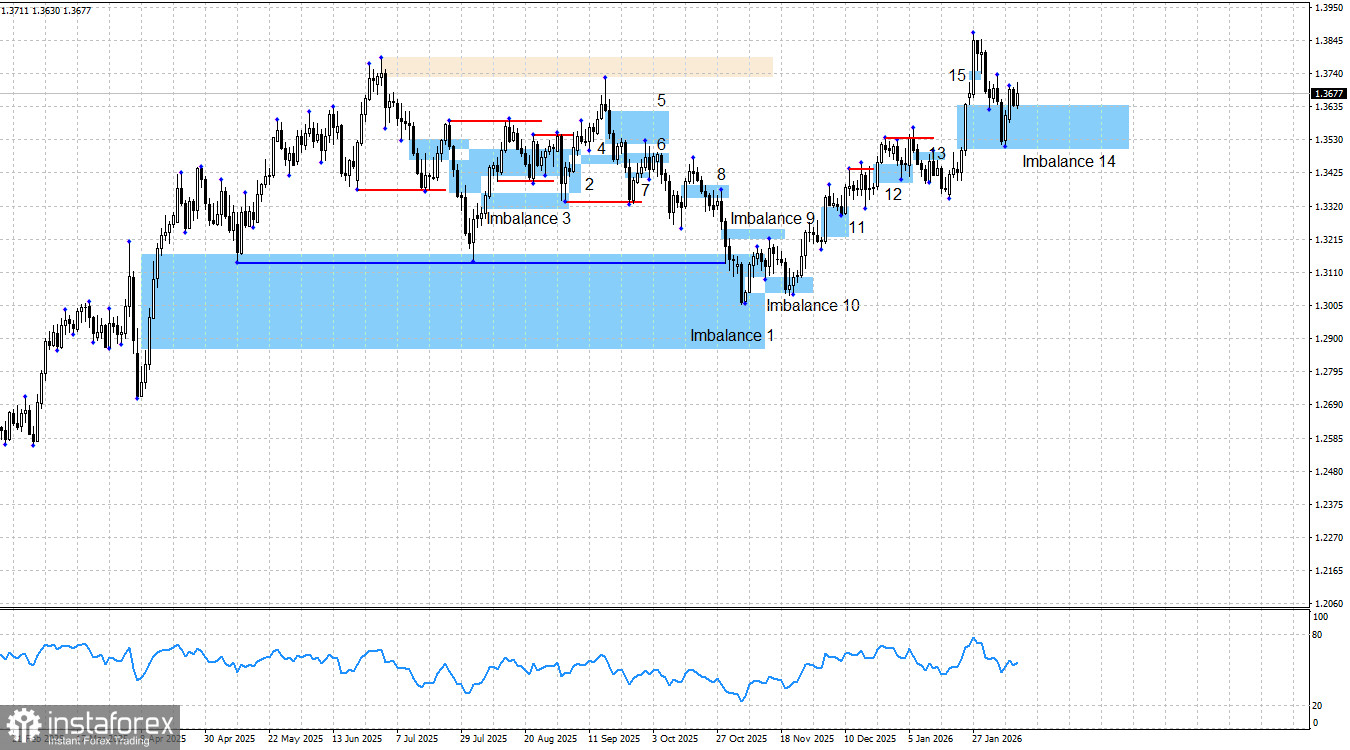

英鎊的多頭趨勢仍在延續,技術面也清楚證實了這一點。自 11 月 5 日以來,交易員至少已有三次機會建立多單。在此期間,若從波段低點量至目前價位,英鎊已上漲約 640 點。多頭訊號持續有規律地出現,而空頭形態已久未露面。在我看來,現在不是把事情想得太複雜的時候。目前完全看不到任何空頭展開攻勢的跡象。

週三的消息面相當充實,但正如我已說過的,沒必要急著下結論。就業和失業率報告顯示,Federal Reserve 並沒有迫切需要進一步放鬆貨幣政策。不過我要提醒的是,單憑勞動力市場數據並不足以決定 Fed 的政策走向。接下來還有通膨報告,這份數據很可能大幅提高未來數月 Fed 降息的機率。

在美國,整體消息面在長期來看,仍然很難支撐除「美元進一步走弱」以外的其他情境。美國國內局勢依舊相當複雜。美國勞動力市場數據給人的感覺,多數時候是失望大於驚喜。最近四次 FOMC 會議中,就有三次以偏鴿派的決策作結。Trump 在對外的軍事行動、對丹麥、墨西哥、古巴、哥倫比亞、伊朗、歐盟國家、加拿大及南韓的威脅言論,對 Jerome Powell 的刑事訴訟、新一輪政府關門風險,以及美國菁英捲入 Epstein 醜聞等事件,共同勾勒出美國當前的政治與結構性危機。在我看來,多頭具備了在 2026 年全年持續推進所需要的一切條件。

若要形成真正的空頭趨勢,必須出現持續且強勁利多美元的消息面,而在 Donald Trump 掌權之下,這樣的情況並不容易出現。此外,美國總統本身也無意讓美元過於強勢,因為那將使貿易收支長期處於赤字。因此,我依然不認為英鎊會進入空頭趨勢。太多風險因子仍持續沉重壓在美元身上。如果未來出現新的空頭形態,英鎊的潛在回調可以納入考量,但目前尚未看到這類訊號。

美國與英國的新聞日曆:

- 英國 – 第四季 GDP 變動(07:00 UTC)。

- 英國 – 工業生產變動(07:00 UTC)。

- 美國 – 初請失業金人數(13:30 UTC)。

- 美國 – 成屋銷售(13:30 UTC)。

2 月 12 日的經濟日曆上共有四項數據,但都稱不上特別重要。週四消息面對市場情緒可能有影響,但預期將相對有限。

GBP/USD 預測與交易建議:

對英鎊而言,前景仍然偏多,新一個買入訊號已經形成,且尚未被否定。多頭已發動新一輪攻勢,而且很有可能演變成一段時間拉長、幅度可觀的漲勢。既然多頭趨勢本身沒有疑問,交易員可以繼續依據明確的形態與訊號逢低作多。正如預期,Imbalance 14 已提供了這樣的進場機會。作為潛在上漲目標,我先前關注的是 1.3725 一線,目前該水準已被觸及,但英鎊在 2026 年有機會走得更高,並沒有嚴格的上限。就技術面來看,下一個較為關鍵的目標似乎是 1.4246——也就是 2021 年 6 月的高點。