中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

昨日,股市指數漲跌不一。S&P 500 微跌 0.01%,Nasdaq 100 下跌 0.16%。Dow Jones Industrial Average 亦下滑 0.13%。

然而,亞洲股指已連續第五天上漲,今年相對於美國股指的領先優勢進一步擴大,因為相對較低的估值與更穩健的成長前景吸引了買盤。MSCI Asia Pacific 指數上漲 0.6%,再創歷史新高。自今年年初以來,該指數已累計上漲約 13%,在表現上超越 S&P 500,成為今年開局表現最佳的指數。美國指數僅上漲 1.4%,在 92 個指數中排名第 69 位。南韓則是全球表現最好的市場,上漲 30%。

美國公債殖利率持續下滑,降至 4.18%,因為交易員調整了今年對聯準會降息的預期。貨幣市場目前已將下一次聯準會降息時間完全反映在 7 月,而此前市場原本預期 6 月就會啟動降息。這一轉變是在就業報告公布之後出現的,報告顯示美國經濟在 1 月新增 13 萬個就業職位,為預期的兩倍。

如此大幅的就業激增,甚至超出最樂觀的預期,促使市場重新評估聯準會短期內放鬆貨幣政策的可能性。此前市場普遍預期,鑑於勞動市場可能出現放緩跡象,聯準會最早可能在 6 月就開始啟動一輪降息周期。然而,1 月的數據顯示美國經濟出乎意料地具有韌性且表現強勁。新增 13 萬個就業職位,遠高於原先預測的 6 萬至 7 萬,顯示儘管外界擔憂經濟放緩,經濟依然維持穩健成長。這迫使貨幣市場參與者調整他們的預測,將首次降息的預期時點推遲至 7 月。

在勞動市場強勁且沒有明顯衰退跡象的情況下,央行很可能傾向於在更長一段時間內維持較高利率水準,以避免通膨再度升溫。這意味著,未來是否進一步降息,將取決於是否出現更新、更具說服力的經濟活動走弱訊號,或是更明確的通膨回落壓力。

在其他市場板塊中,比特幣跌至約 67,100 美元交投,而美元即期指數收復早前跌幅,並上漲 0.1%。超長天期日本公債在大選後持續上漲,因為首相高市早苗的歷史性勝選,紓緩了投資人對財政政策的擔憂。油價上漲,主因中東緊張局勢蓋過了市場對供給過剩日益加劇的疑慮。強勁的美國勞動市場數據削弱了市場對聯準會降息的預期,黃金價格則應聲回落。

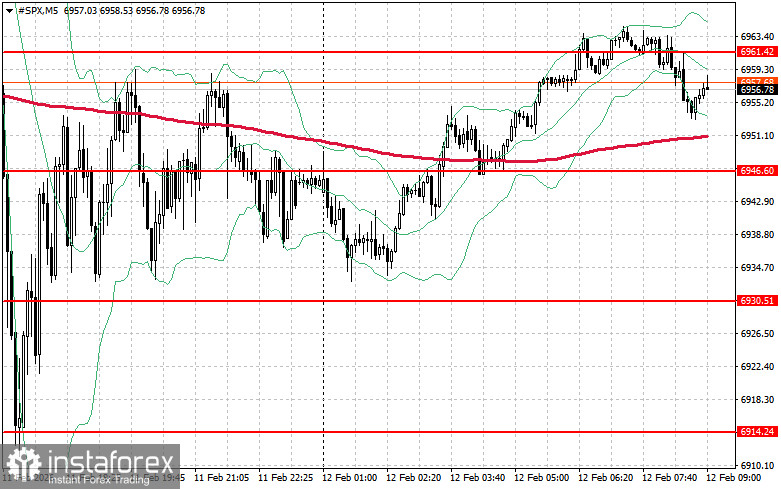

就標普 500 指數的技術面而言,今天買方的首要任務是突破最近的阻力位 6,961 點。若能成功,將有助於為指數帶來進一步的上漲動能,並為向上推進至 6,975 點這一新水準打開空間。對多頭而言,同樣重要的是維持在 6,989 點之上,這將進一步強化買方的優勢。若在風險偏好降溫的情況下出現回調,買方需要在 6,946 點附近重新展現承接力;一旦跌破該水準,指數可能迅速回落至 6,930 點,並進一步打開下探 6,914 點的空間。