中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

恐懼?貪婪?都不是!市場如今正呈現出真正的「精神分裂」狀態。不久之前,交易員還相信,人工智慧革命將加速經濟成長並推動企業利潤提升。如今,人們卻擔心,AI 技術的顛覆性實在太強,可能會導致許多公司被淘汰。投資者正試圖弄清楚誰會最先受創,並拋售軟體開發商、券商及其他金融服務供應商的股票。

銀行則成了夾在中間的「夾心餅乾」。Bank of America、JP Morgan 和 Citigroup 的股價均下跌逾 2%,把 S&P 500 帶上了一趟雲霄飛車之旅。廣泛股指此前的漲勢,主要是受到亮眼的美國勞動力市場數據所推動。12 月,美國經濟新增了 130,000 個就業職位,失業率則意外地從 4.4% 降至 4.3%。

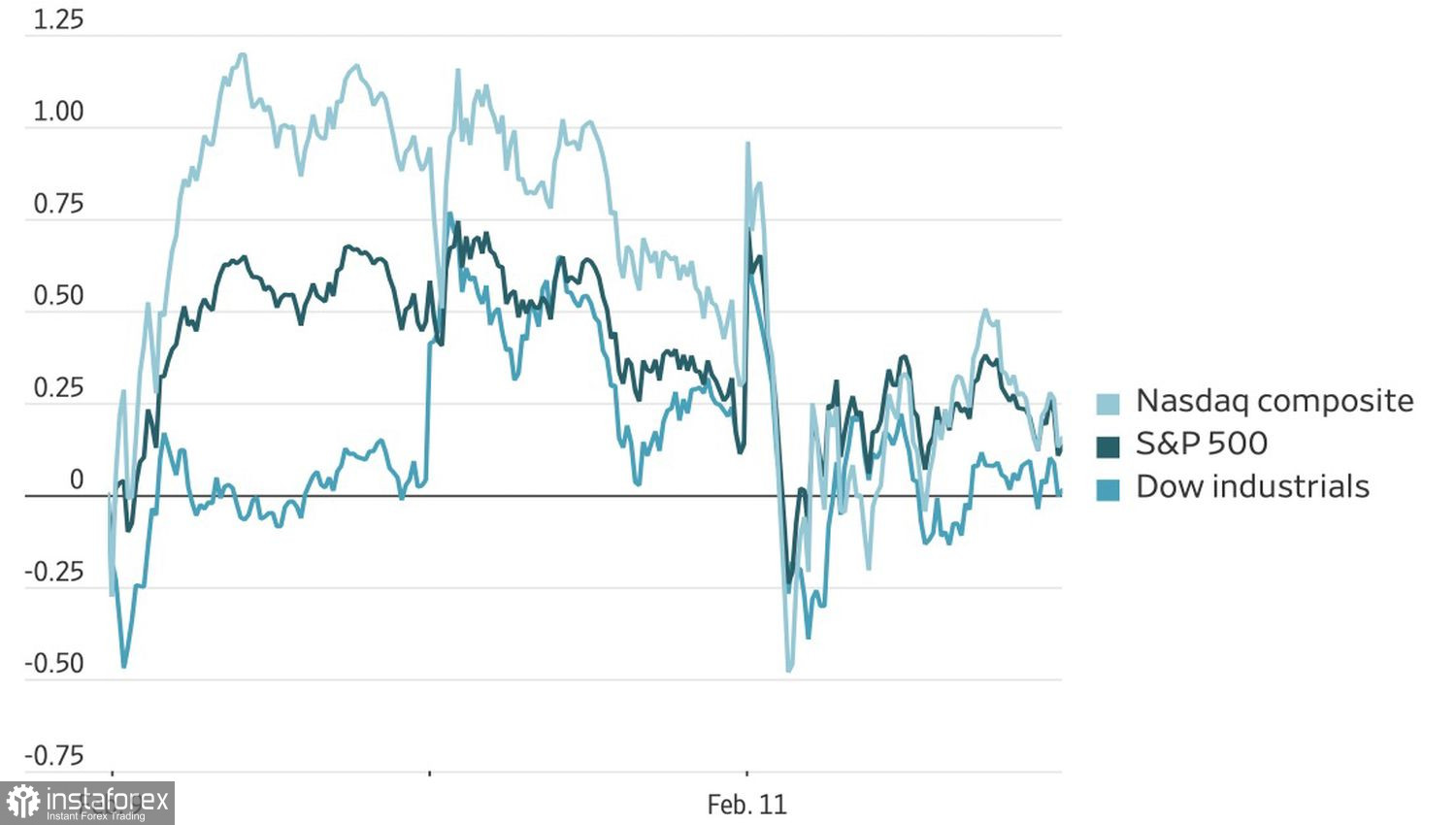

美國股市指數走勢

然而,4 月份市場對聯準會放寬貨幣政策的機率預期,已從 42% 降至 22%,加上美債殖利率上升,迫使投資人不得不調整看法。很多來自美國經濟的壞消息,在 2025 年反而是 S&P 500 的利多。然而情況在 2026 年卻完全逆轉:就連美國經濟的利多消息,現在也成了美股的利空。聯準會重啟貨幣寬鬆循環的時間表一再往後推,讓整體大盤指數變得愈來愈緊張。

這並不是說局勢已經到了危急關頭。相反地,這反而為更廣泛的板塊輪動打開了大門。根據 Deutsche Bank 的數據,今年前五週,科技股以外產業的股票型基金共吸引了創紀錄的 620 億美元淨流入,已超過整個 2025 年的水準。市場一點也不恐慌。相對地,紐約聯邦準備銀行的一項調查顯示,美國民眾對股市的樂觀程度,已攀升到自去年高點以來的最高水準。

儘管如此,這波輪動也帶來了劇烈波動。Citigroup 指出,許多公司在實際財報結果與市場預期出現明顯落差時,股價都出現大幅波動——平均漲跌幅達 5.2%,是 2012 年以來的最高紀錄。

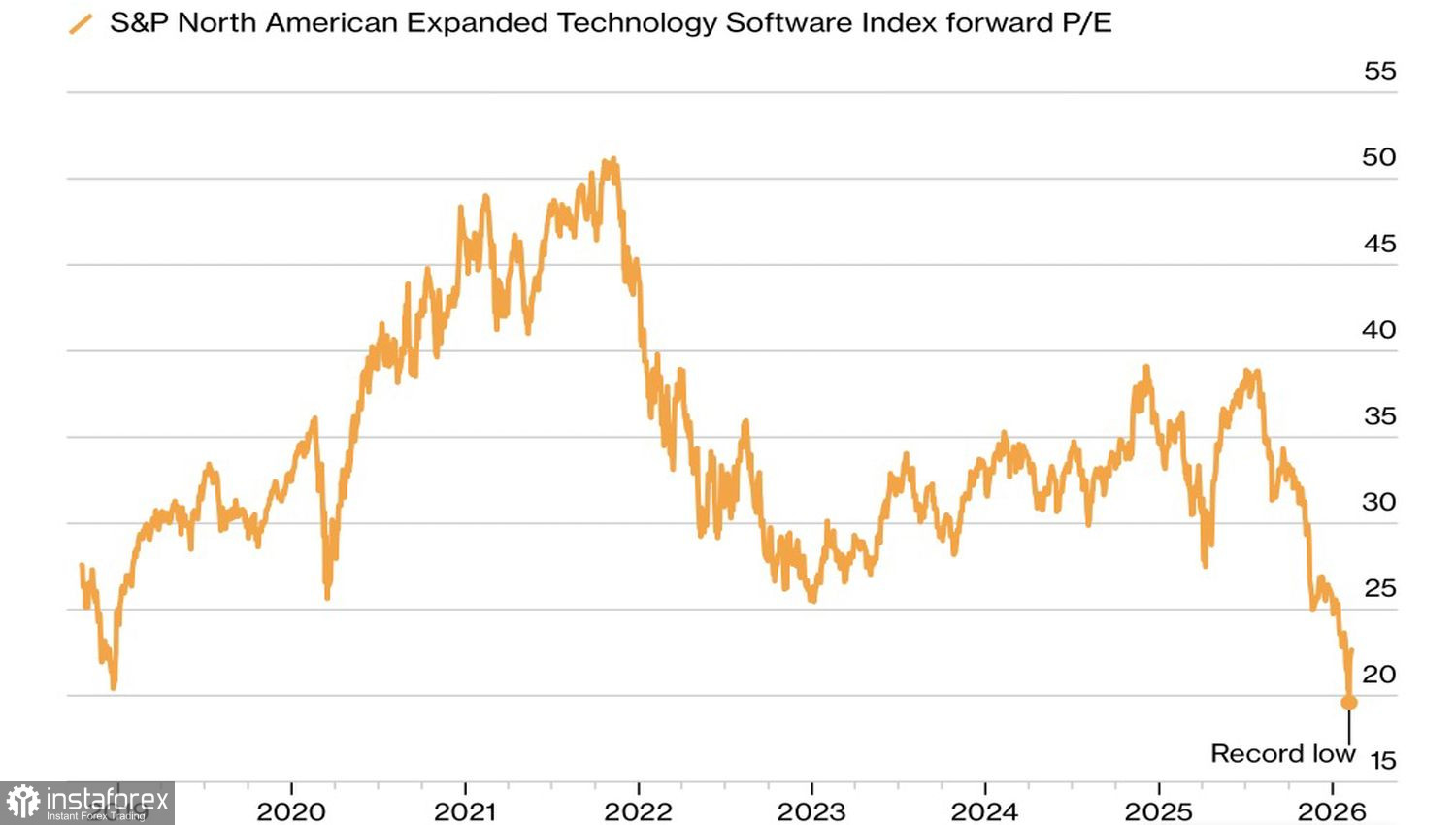

軟體產業本益比走勢

問題在於是否要繼續拋售科技股。JP Morgan 和 Goldman Sachs 認為,現在是買入這些明顯變得更便宜標的的時機。軟體製造商的預估本益比曾跌至歷史新低,低於 20。雖然目前已小幅回升至 23,但仍顯著低於 34 的平均水準。

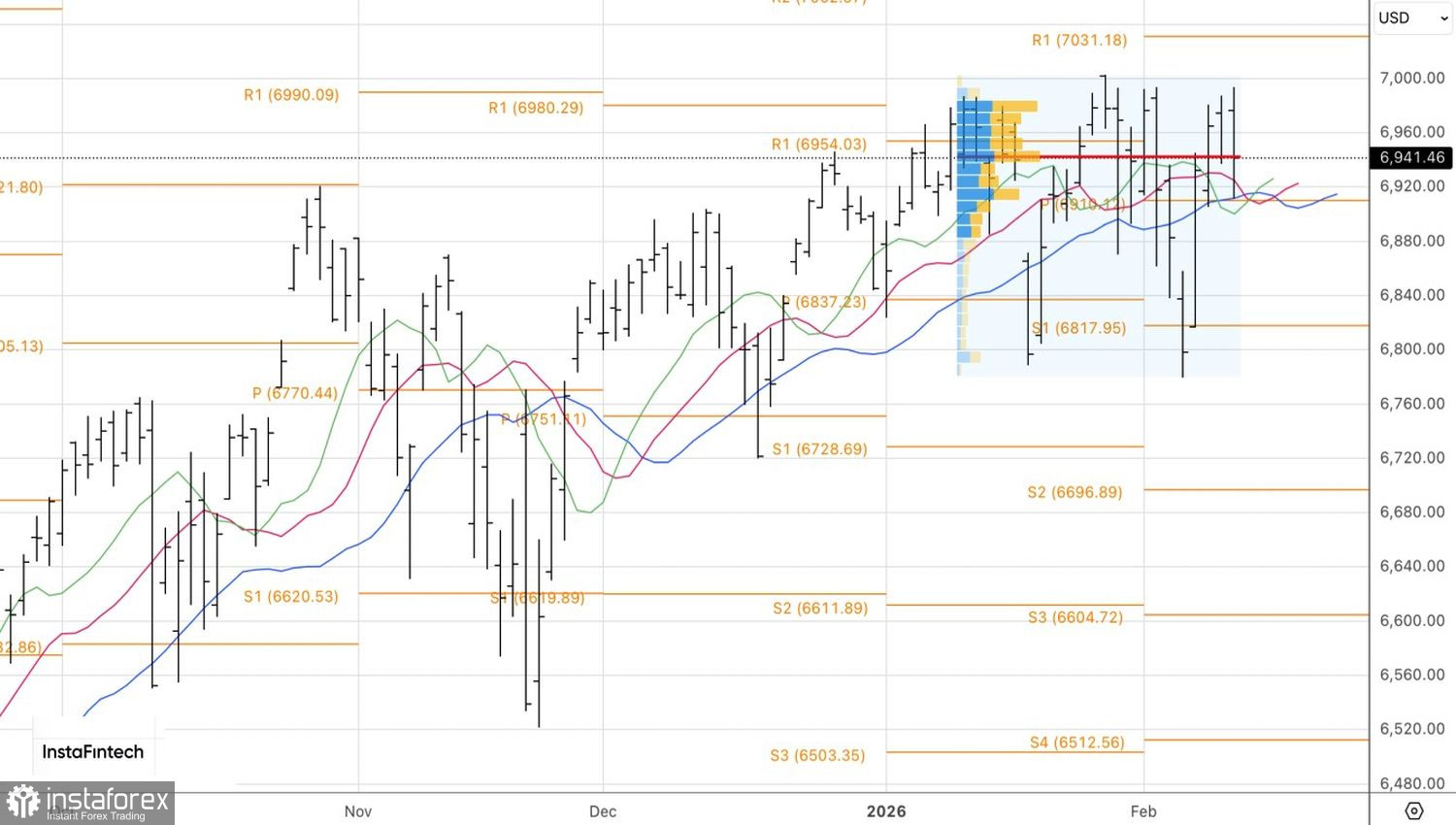

從技術面來看,日線圖顯示 S&P 500 呈現走勢分歧,並出現了雙重頂形態。在這種情況下,留意 6,840 點的公允價值是合理的。多頭若無法守住該水準,將成為賣出的觸發信號,反之亦然。