中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

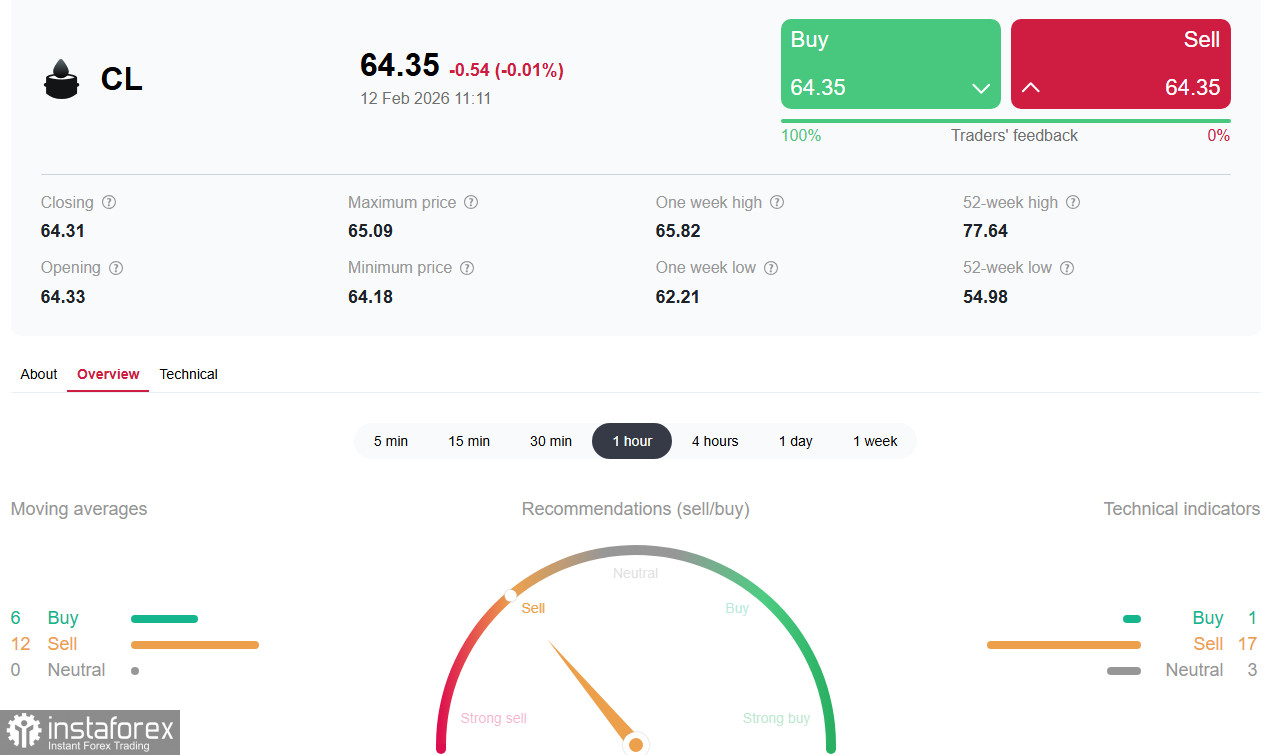

原油市場已進入兩股力量對峙的階段。一方面,美國庫存出現數月以來最大升幅,對油價形成壓力;另一方面,美伊緊張局勢升級,提供了地緣政治保險墊,阻止油價暴跌。因此,在投資人爭論最終哪一因素將佔上風之際,WTI 圍繞 64.00–66.00 美元區間震盪。

週四歐洲早盤時段,WTI 在 64.40 美元附近交投,自週三盤中創下約 64.14 美元的 2 月高位後回落。當前市場面臨一場拔河:一邊是美國龐大的庫存增長帶來的壓力,另一邊則是支撐油價的地緣政治風險溢價。

供給壓力

美國能源資訊署(US Energy Information Administration)的數據很難被忽視:截至 2 月 6 日當週,商業原油庫存暴增 853 萬桶,至 4.288 億桶。這不僅僅是上升,而是對市場預期的巨大衝擊——此前預估為減少 20 萬桶。更早前,API 公布的數據甚至更為驚人(在前一週減少 1110 萬桶之後,本週增加 1340 萬桶),釋放出極具說服力的偏空信號。

伊朗因素成為唯一的掣肘

若不是地緣政治風險,WTI 現在很可能已經跌破 60.00 美元。而目前的發展更像是一種高級形式的「勒索」。在與以色列總理 Netanyahu 會晤後,川普總統表示尚未做出「明確決定」,但雙方將持續磋商。與此同時,白宮正考慮向中東再派遣一艘航空母艦——這是典型的戰前信號。

OPEC+ 仍採取觀望態度

OPEC 在 2 月報告中採取了謹慎立場。對 2026 年與 2027 年的需求成長預測分別維持在每日 138 萬桶與 134 萬桶。然而,這些數字之下隱含著令人憂慮的訊號:OPEC+ 目前預期,全球石油需求在第二季將較第一季下降每日 40 萬桶——足以造成溫和但具意義的供給過剩。

關鍵決策已被延後至 3 月 1 日將舉行的線上監督委員會會議,屆時該組織將決定是否延長現行的減產限制。

美國勞動市場支撐需求

值得注意的是,美國勞動市場展現出意外的韌性:1 月非農就業人口增加 13 萬人(前值為 4.8 萬人),遠高於 7 萬人的市場共識,失業率也自 4.4% 降至 4.3%。這一表現間接支撐了石油需求與價格,即便庫存上升,也在一定程度上限制了油價下行空間。

短期關注重點

市場參與者也將關注 Baker Hughes 明日 18:00 GMT 公布的每週鑽機數報告。上一期 Baker Hughes 數據顯示,啟用鑽機數增至 412 座(此前分別為 411、410、409 座等)。美國鑽井活動增加,理論上對油價偏空,但其影響通常較為短暫。更重要的短期推動力,可能是 13:30 GMT 公布的美國 CPI 數據,該數據有潛力同時影響美元與包含原油在內的大宗商品市場。

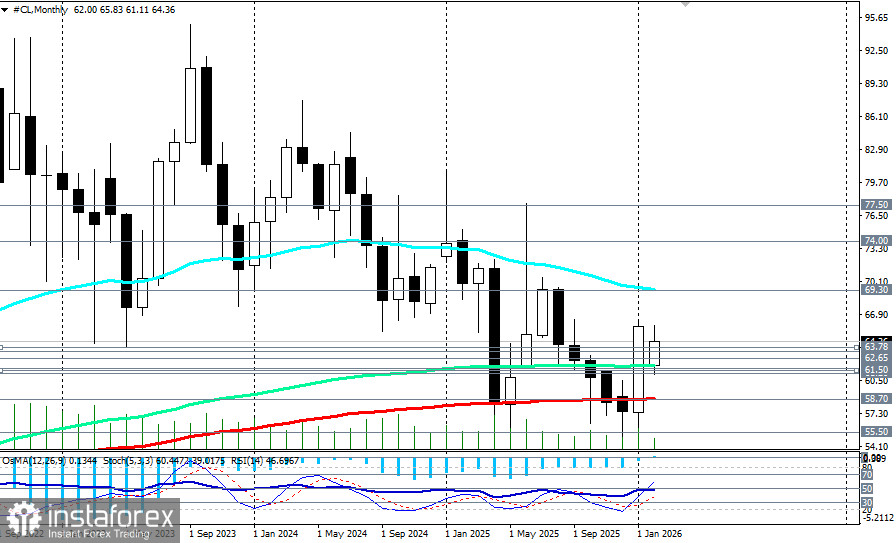

技術面走勢

從技術面來看,WTI 期貨(交易平台上的 CL)自年初以來在日線圖上一直維持於一條上升通道之內,中期走勢仍屬溫和偏多。

真正造成兩難局面的,正是前面提到的兩股基本面力量:若要出現對 65.00–66.00 美元區間的有效突破,極可能需要伊朗局勢進一步升級,並且美國原油庫存大幅下降。反之,若局勢出現緩和,同時庫存維持在高位或持續上升,則很可能立即引發獲利了結,油價回落至 60.00 美元(接近月線 200-EMA 區域)–61.00 美元(日線 50-EMA 區域)附近。

二月至三月最可能出現的情境——維持現狀:WTI 料將維持在每桶 62.00 至 66.00 美元之間。

地緣政治溢價將抵銷庫存增加的影響,而 OPEC+ 在伊朗問題尚待釐清之前,將維持其政策彈性。

結論

WTI 目前處於「進退維谷」的局面。一方面,基本面(庫存、水平與 OPEC+ 的預測)指向供應過剩與價格下行壓力;另一方面,地緣政治(伊朗、航艦部署、Trump 的最後通牒)又製造出一種「恐懼性缺口」,把價格往上推。

關鍵重點:當前市場交易的,更多是「戰爭爆發的機率」,而不是實體原油市場本身。只要「伊朗因素」仍在檯面上,即便庫存大幅累積,價格跌破 60.00 美元的可能性也不高。一旦華府或德黑蘭的強硬言論稍有緩和,真實需求的疲弱與供給過剩就會立刻暴露無遺。

投資人應為一段波動加劇的時期做好準備,在這段期間,市場決策既受 White House 情勢室主導,也同樣受到 OPEC 會議的影響。接下來的催化因素將是談判相關消息,以及任何進一步磋商的宣布。在此之前,WTI 將圍繞 64.00、65.00 和 66.00 等心理關卡「拉鋸」,對每一則 Trump 推文以及在波灣的航母動向都作出反應。