中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

USDX:通膨終將勝出。再加上長期結構性因素——圍繞聯準會獨立性的政治風險,以及去美元化趨勢——這些共同為美元營造出一個持續偏空的背景。

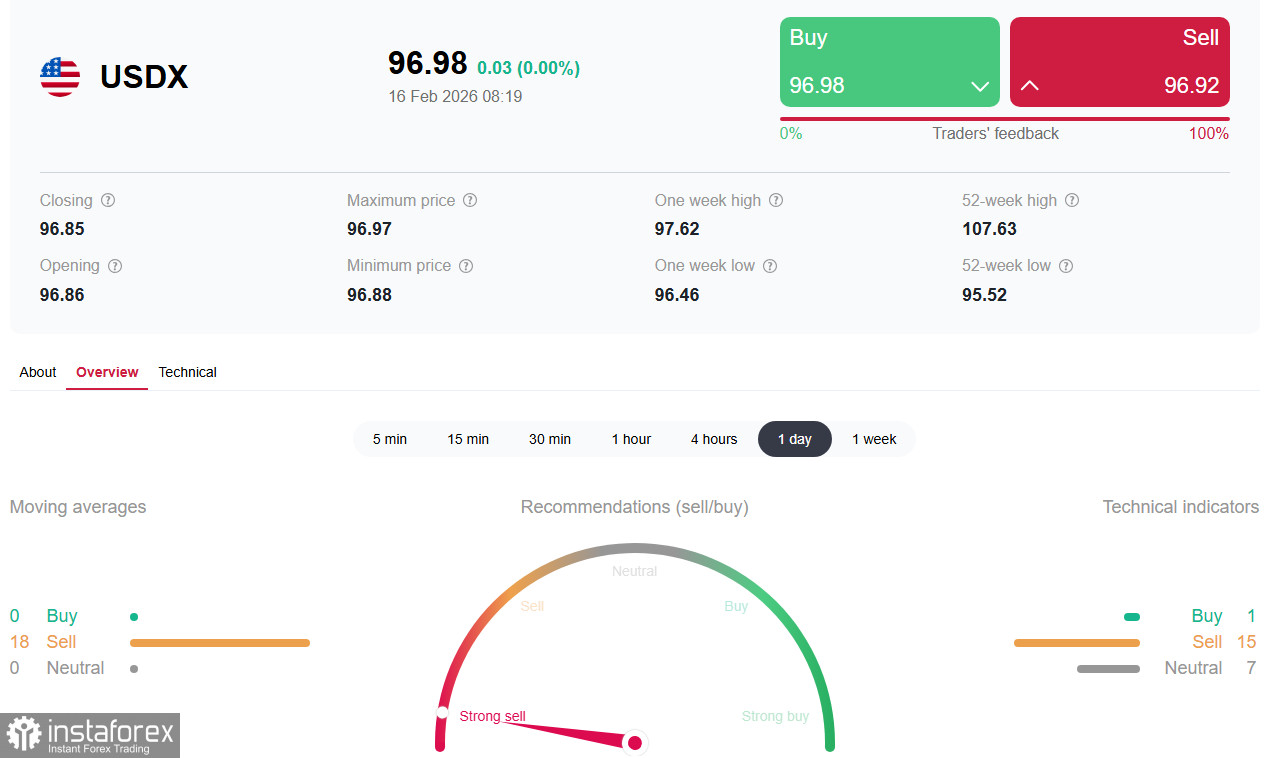

美元在新的一週以一種脆弱的平衡狀態開局。衡量美元兌六種主要貨幣表現的美元指數(USDX)目前穩定在關鍵的 97.00 水準下方,在美國與中國假期(Presidents' Day 與農曆新年假期週)之際,市場氣氛相對平靜。不過,這種表面上的均衡,掩蓋了一場強大的基本面力量角力,而這場角力將決定美元的中期走向。

市場仍在消化前一週極為劇烈波動的結果。

勞動數據(出乎意料的韌性) vs. 通膨(關鍵壓力因素)

上週五,美國勞工部公布的 1 月就業報告優於預期:非農就業人口增加 13 萬人,遠高於市場預估的 7 萬人,而失業率也意外從 4.4% 降至 4.3%。這些數據顯示,美國勞動市場展現出顯著韌性,降溫步調相當溫和,最初也支撐了美元,因為這強化了市場對聯準會不會急於放鬆貨幣政策的看法。

然而,短短數日之內,情勢又朝相反方向擺動。上週五公布的一月份 CPI 數據顯示通膨明顯放緩:年度 CPI 自十二月的 2.7% 降至 2.4%,低於市場預估的 2.5%;月度 CPI 僅為 0.2%,低於前值 0.3%,也低於預期的 0.3%。

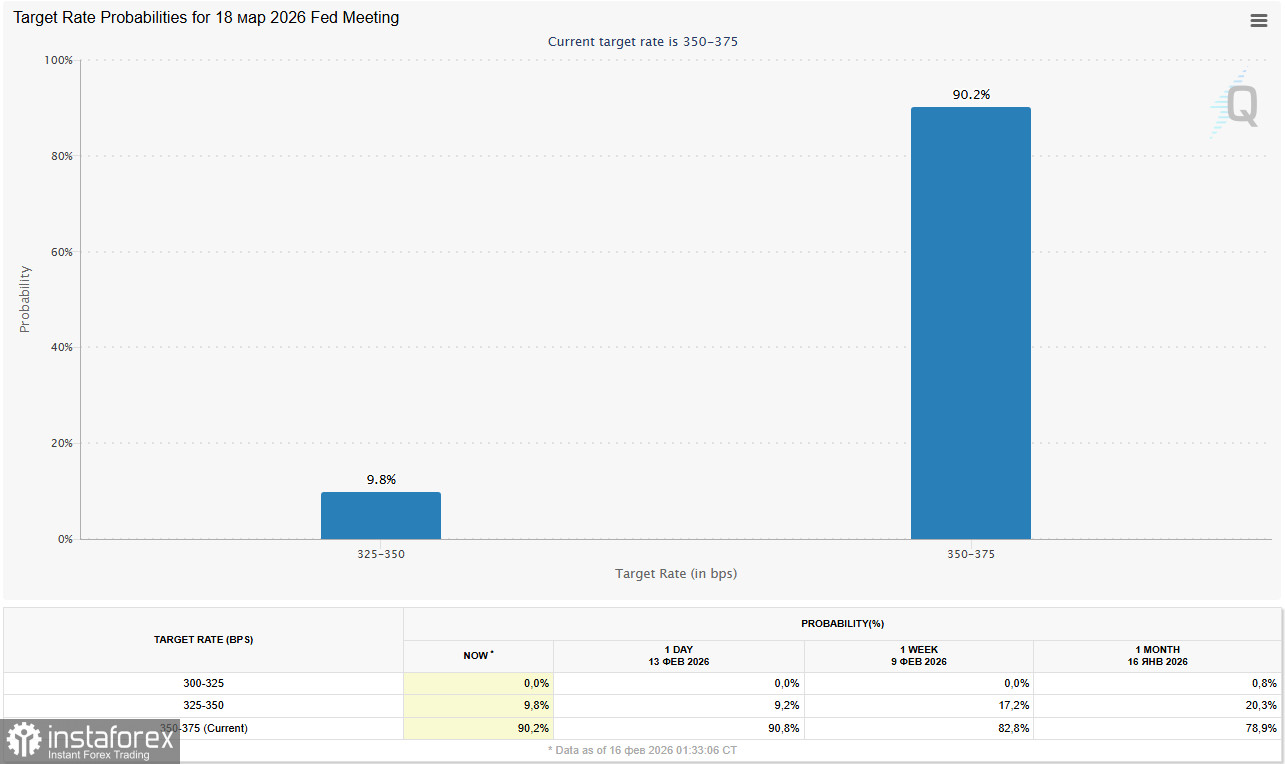

這些數據是自 2025 年 5 月以來最低的通膨讀數,市場預期也因此明顯調整。根據 CME FedWatch,市場目前認為聯準會在三月維持利率不變的機率約為 90%(一週前為 81%)。市場現在反映年底前至少兩次各 25 個基點的降息,首度行動最有可能落在六月(機率約 52%)。

芝加哥聯邦準備銀行總裁 Austan Goolsbee 近期形容最新 CPI 數據為「好壞參半」,指出服務業通膨持續偏高仍是隱憂,但同時也承認仍有降息空間。他表示,目前的政策利率仍有下調的餘地。

壓抑美元的結構性因素

儘管就業數據依然有韌性,更廣泛的前景卻指向可能的寬鬆循環。除了當前的總體經濟數據之外,更深層的結構性因素——包括聯準會領導層不確定性升高,以及即將到來的美國大選——也越來越多地被納入美元預測之中。

- 政治風險與聯準會獨立性

美元不再像過去那樣受惠於利差優勢及美國「特殊性」的敘事。制度公信力與政治風險變得更為關鍵;任何對聯準會獨立性的干預,都可能削弱市場對美元作為儲備貨幣的信心。 - 「去美元化」作為長期趨勢

全球逐步降低對美元依賴的進程,持續在背景中對美元形成壓力。隨著各國央行分散儲備資產,美元在國際儲備中的占比正在下降——其中包括增持黃金,而黃金在 2025 年的回報率接近 68%。

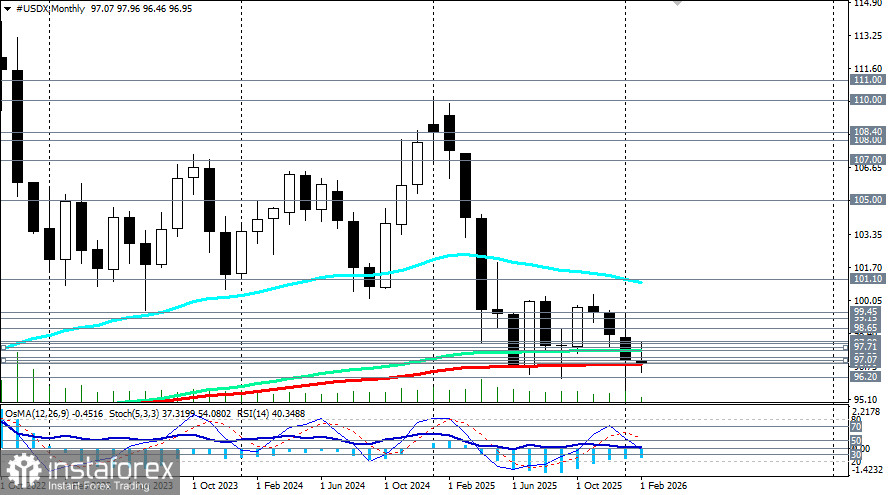

技術面概況

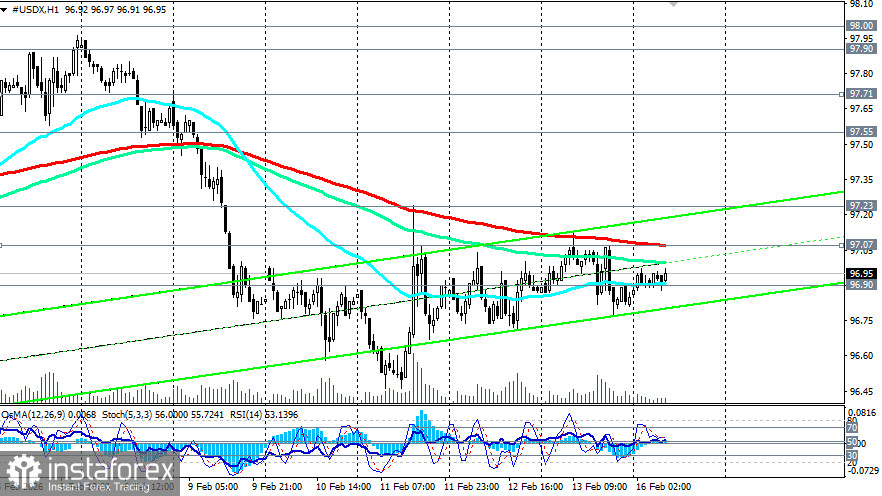

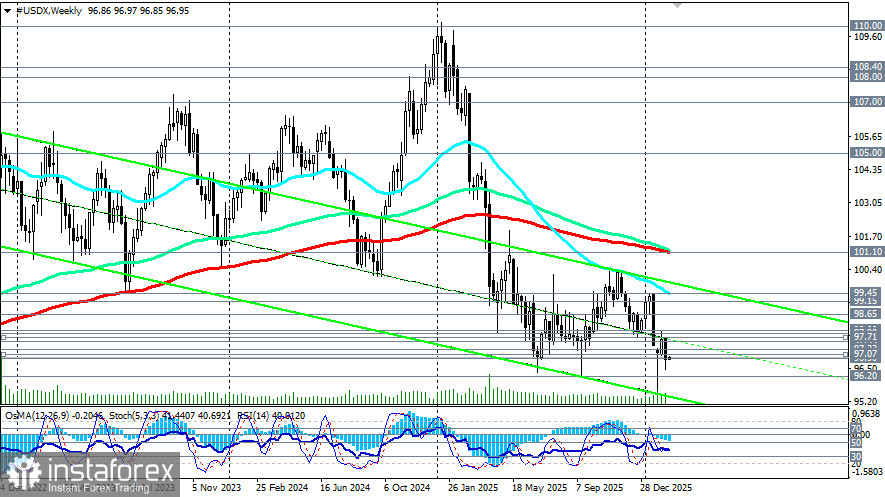

從技術面來看,USDX 目前在 96.90 的戰略支撐附近徘徊(這是月線 200-EMA)。在 2025 年接近 9.5% 的跌幅之後——為 2017 年以來表現最疲弱的年度走勢——該指數正於關鍵中期移動平均線之下盤整:99.15(日線 200-EMA)與 101.10(週線 200-EMA)。

若跌破 96.90,可能為進一步下跌打開空間,而近期的即時阻力位則落在 97.55(144 期 EMA,月線)– 97.71(200 期 EMA,4 小時圖)/ 97.90(50 期 EMA,日線)一帶。

若收盤價跌破 96.90,將把 USDX 推入全球熊市區間。在通膨回落、地緣政治風險以及聯準會政策轉向的背景下,這種情境將有利於增加美元的空頭部位。若要重啟上升趨勢,USDX 需要自目前水準強勢反彈,並有效突破 99.15–99.45 阻力區(週線 50 期 EMA)。

結論

目前美元在 97.00 一線附近的穩定表現,只是在流動性偏低情況下的暫時停頓,背後隱藏著強勁勞動力市場與快速降溫的通膨之間緊張的拉鋸。市場越來越預期通膨將處於弱勢,並已反映 2026 年聯準會將進行兩次降息。再加上長期結構性因素——包括聯準會獨立性面臨的政治風險,以及去美元化趨勢——共同造成對美元的持續偏空傾向。在接下來幾週內,若跌破 96.90,可能會加速拋售,並將美元指數(USDX)推向年度新低。

本週市場焦點將集中在 FOMC 會議紀要以及 PCE 物價指數(聯準會偏好的通膨指標)。這些數據的公布,可能成為推動美元脫離當前 96.50–97.00 區間的催化劑。