中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

上週五,股市指數漲跌互見。S&P 500 上漲 0.05%,Nasdaq 100 下跌 0.22%。同時,道瓊工業指數上漲 0.10%。

今日,在有利的美國通膨數據公布後,美股指數期貨上漲,強化了市場對聯準會今年將較先前預期更早降息的預期。不過,儘管開盤表現正面,今日整體交投很可能依然呈現低迷,成交量有限。其主因在於全球兩大經濟體──美國與中國──恰逢公共假期。隨著這兩地金融市場休市,全球相當一部分資金將暫時退出流通,勢必影響其他市場的流動性與價格走勢。

這種情況形成一種悖論:一方面,正向的宏觀經濟數據與降息預期,為市場上行提供了理由;但另一方面,市場參與度偏低,可能導致走勢缺乏明確方向,甚至引發一定波動,因為在成交量稀薄的情況下,小額交易也可能對價格造成較大影響。

歐洲 Stoxx 600 指數上漲 0.3%,先前大跌的銀行股出現回升。NatWest Group Plc 股價在 Citigroup Inc. 上調該英國銀行目標價後上漲 4%。德國公債以及美國公債期貨保持穩定,此前美國公債殖利率在週五觸及自去年 12 月以來的最低水準。

很明顯,美國後續利率走勢仍將是市場焦點,因為交易員已開始消化聯準會可能在 7 月降息的情境。KBC Securities 表示,在最新消費者物價指數公布後,股市前景看起來具建設性,但也補充指出,由於市場對關鍵 AI 相關產業的情緒依然高度審慎,短期內可能出現更明顯的表現差異。

本週,交易員將關注週二公布的 ADP 私營部門就業數據,以及週三發布的聯準會 1 月會議紀要。這些數據與文件將為市場提供有關美國經濟的新資訊。

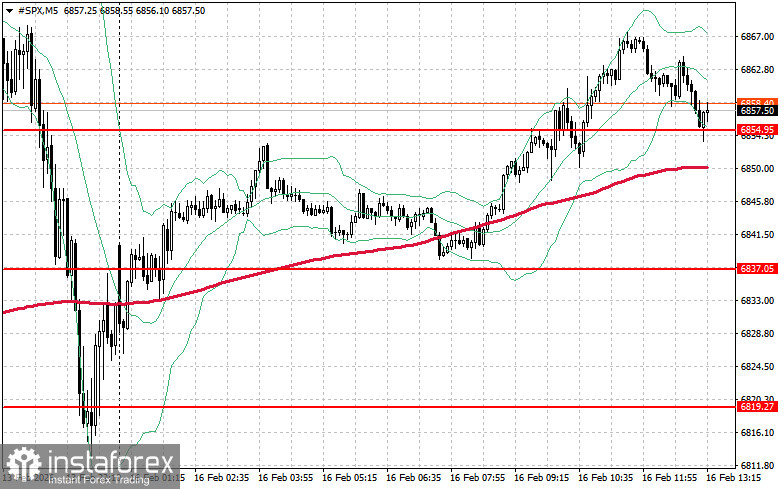

就 S&P 500 的技術走勢而言,當前買方的首要任務是突破最近的阻力位 6,871 點。這將有助於指數獲得向上的動能,並可能為進一步上攻至 6,883 點的新水平鋪路。對多頭而言,同樣重要的優先事項是守住並控制在 6,896 點之上,這將進一步強化買方的優勢地位。若在風險偏好降溫的情況下出現回落,買方必須在約 6,854 點附近重振攻勢。一旦跌破該水準,指數可能很快被壓回至 6,837 點,並為進一步下探至 6,819 點打開空間。