中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

當大家都在拋售時,正是以更便宜價格買進的好機會。市場正逐步走出由科技股帶動的拋售行情。總統日之後,S&P 500 以向下跳空開盤,「Magnificent Seven」股票跌至自九月以來的最低水準。不過,來自 NVIDIA 的利多消息——該公司擴大對 Meta Platforms 提供晶片與設備——幫助這一組股票當日最終收漲。

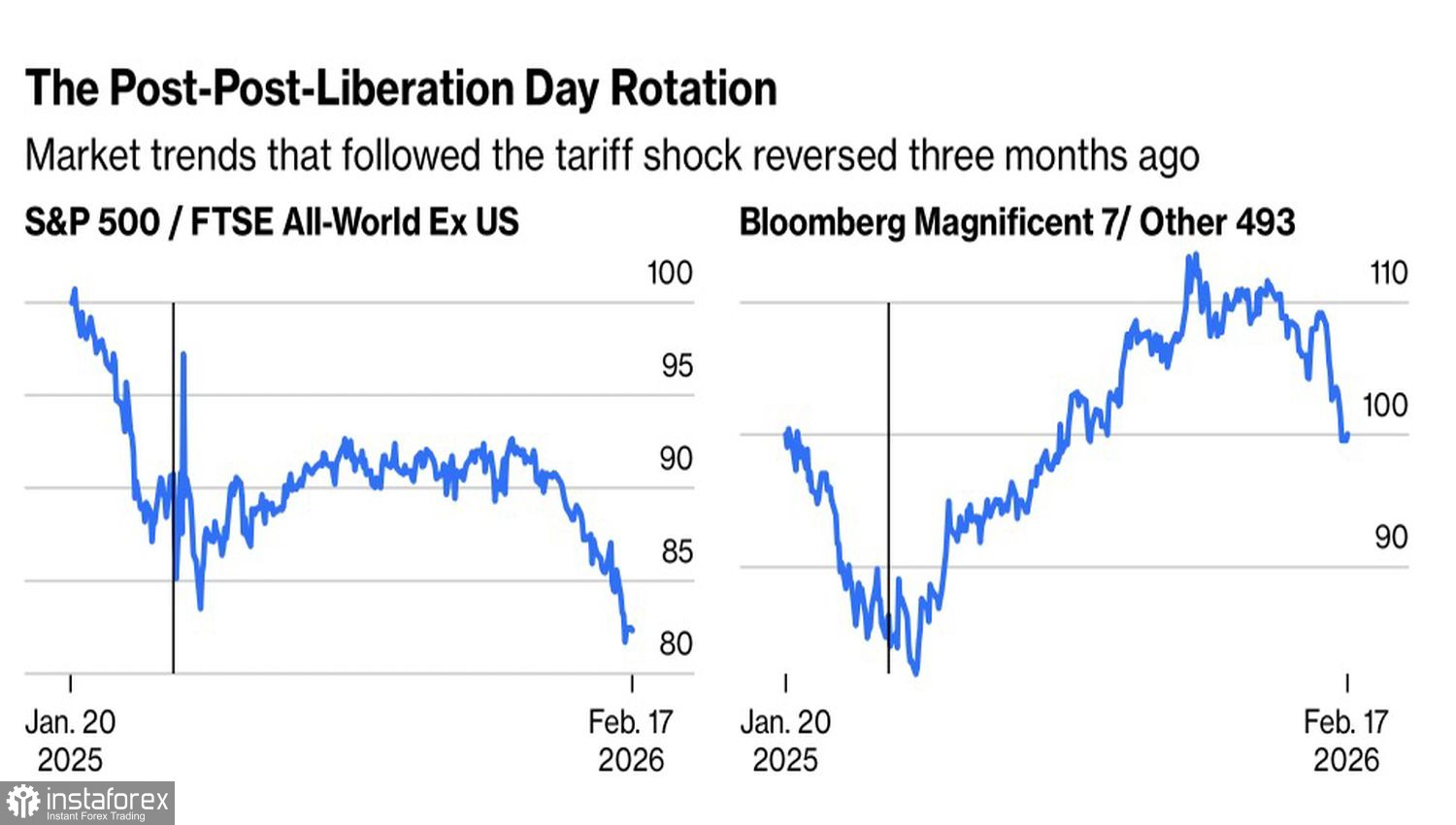

今年二月 S&P 500 回調的主要推手,並不是美國經濟疲弱或企業財報令人失望,而是單純的資金輪動。投資人正討論哪些公司會在人工智慧浪潮中成為最大輸家,並積極拋售過去的贏家——超大市值科技股。結果是,「Magnificent Seven」相對於 S&P 500 其餘 493 檔成分股的比值正一路走低。

S&P 500 相對於全球股市指數以及 G7 相對於其他公司的走勢變化

當我們將廣泛的美股指數與其全球同儕相比時,也正上演著同樣的情況。投資人正減碼美國股票,把資金轉往其他地區,如歐洲和亞洲,一方面是受華府政策不確定性的影響,另一方面則是從大型科技股撤出。

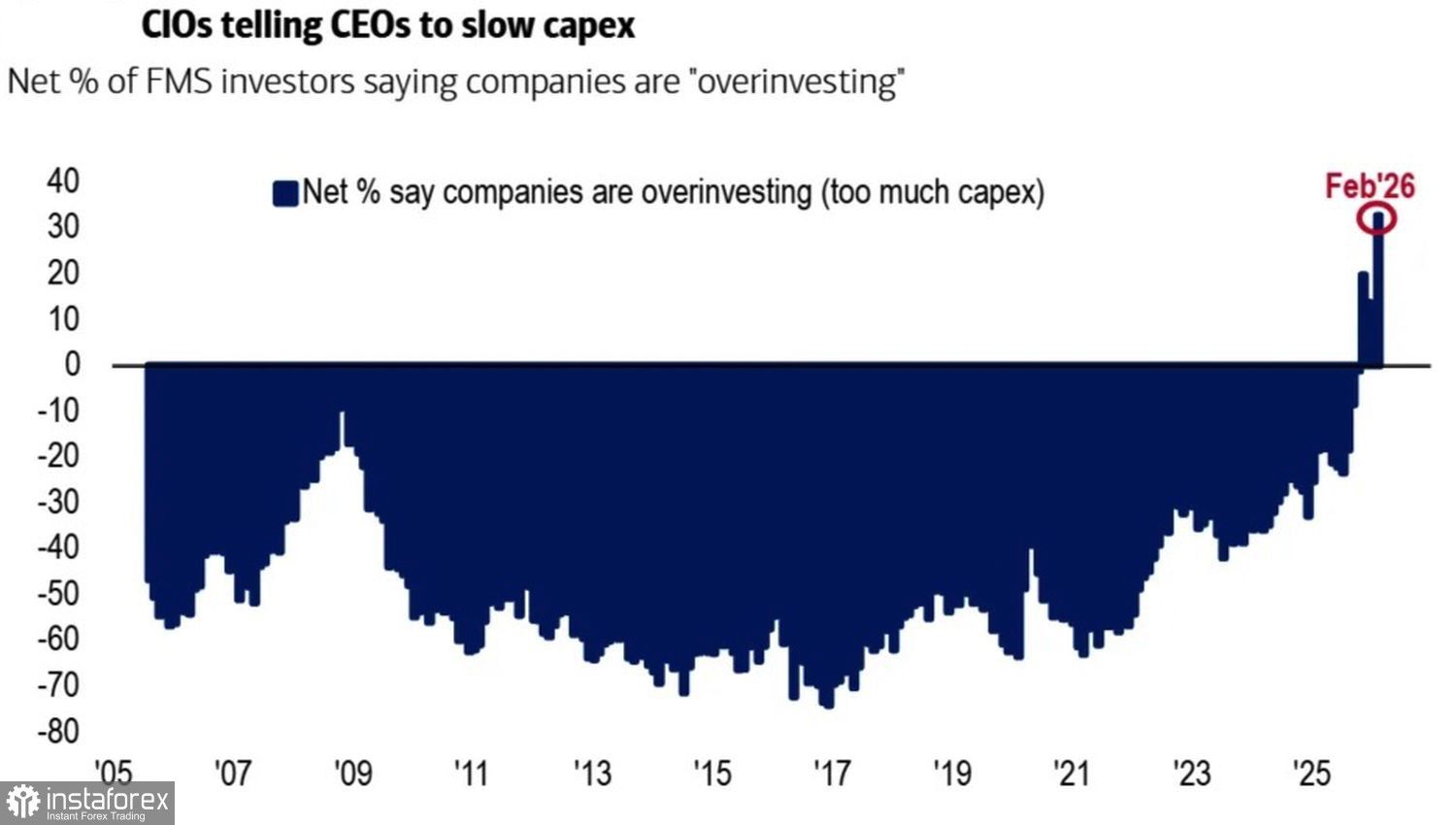

科技巨頭同時受制於拉高的基本面估值,以及先前投資金額過於龐大這兩大因素。資產管理人擔心,如此龐大的投資恐怕無法帶來足夠的回報。根據 Bank of America 的一項調查,他們最大的憂慮之一就是「投資過度」。幾十年來,基金經理人一直抱怨缺乏投資機會;然而如今,他們更擔心的是投資機會過多所帶來的過度投入。

與投資不足與投資過度相關之風險的動態變化

表面上看,錢永遠不嫌多。然而,當資本像水漏過篩子一樣不斷流失時,這一點也稱不上令人安心。在 AI 投資真正開始帶來實際的效率提升之前,這種擔憂不會消失。

同樣是這些資產管理人,目前認為美國經濟「硬著陸」的可能性很小——大約只有 6%。有些人甚至認為,如果 Trump 的大規模減稅議程通過,經濟還可能進一步過熱。而且,更快的 GDP 增長並不必然意味著更高的通膨——這是 Kevin Warsh 提出的觀點,San Francisco Fed 主席 Mary Daly 也開始呼應。現在新的 Fed 主席人選仍未塵埃落定,看起來 FOMC 成員似乎已經在試圖討他歡心。

或許現在正是買進大幅折價股票的時候,但還沒有多少人願意急著去「接飛刀」。

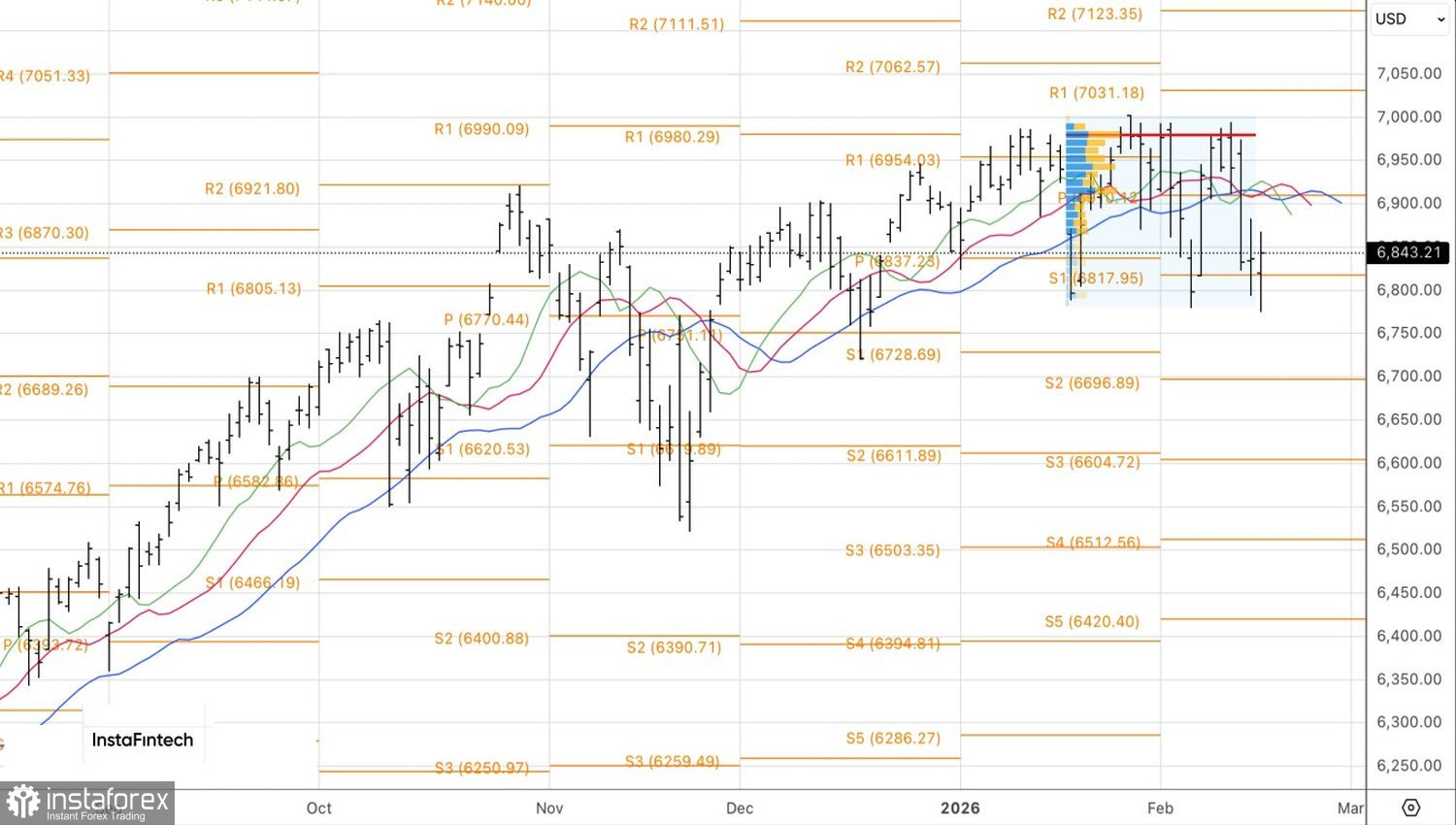

從技術面來看,S&P 500 的日線圖正逐步形成一個可能的雙重底形態。多頭能否守住該形態並讓行情重返升勢,取決於在 6,815 點一帶的攻防。若跌破該水準,將為新一輪賣壓提供理由;只要指數維持在此之上,整體偏多、逢低買進的立場仍占上風。